十八届三中全会之后,PPP作为中央稳增长、缓解地方债务压力的重要工具,其签约工作得到了各地政府的重点关注。然而近四万亿的PPP示范项目和推介项目出台之后,其签约现状是否也得到了可喜的进展,我研究院通过调查、梳理,对PPP项目的签约情况进行了汇总。

PPP,五万亿的盛宴。

2015年9月29日,经各省财政部门推荐和专家评审,财政部公布了第二批PPP示范项目名单——此番公布的项目共计有206个,总投资金额6588.64亿元,项目总量为2014年11月30日财政部所公布的第一批PPP示范项目的七倍,投资额总数是第一批示范项目的四倍。

与此同时,国家发改委与各地发改委从今年年中陆续发布的推介PPP项目数量已达1600余个,总金额已超过3万亿——因财政部发布的示范项目侧重于项目的模式结构和融资方法,而发改委推介的项目侧重于项目对城镇化的贡献,所以“示范”与“推介”项目的重复率极低,仅有十余个项目重复。故而,目前在全国范围内的PPP示范、推介项目总投资金额已达到了近3.8万亿。

表1:发改委PPP推介项目区域分布

数据来源:国家发改委与各地发改委官方网站

然而,PPP的蛋糕还不只是这么一点。据我们调查:在国家政策的大力倡导下,各地已纷纷响应号召,在历经近半年的筹划后,已有大量PPP项目在今年下半年进入签约状态,签约项目数量达到约590个,总签约金额达到约1.7万亿。然而签约项目中,被示范、推介项目所包含的仅有40%——通过比对,我们发现财政部示范项目中(含第一批示范项目与第二批示范项目)约有19.3%进入签约流程;而发改委推介项目中约有12%的项目进入签约流程——交集之外的是大量的不在示范、推介项目之列的PPP签约项目。

据我们了解,之所以会发生此现象,是因PPP项目有两个层次,通常各地都会筛选出几十个项目报到国家发改委和财政部,但中央只会选择一部分项目进入示范项目或试点项目,同时只会为一部份项目提供财政支持;未被国家选中的那部分项目,地方也可以凭借自己的政府财政支持进行发展。

所以各地都会有大量的未经国家财政部和发改委公开发布的PPP项目,这些项目往往会在各地的PPP签约会上推介给各类资本提供方。当然,这些项目中,有很多并没有达到财政部对PPP模式的要求——许多项目的社会资本吸收方式是银行直接借贷或政府财政补贴,项目缺少了“社会资本共同参与”的核心要素。而地方政府向外界公开火热的签约场面更多地还是一种营销的意图,是一种政绩的对外展示。

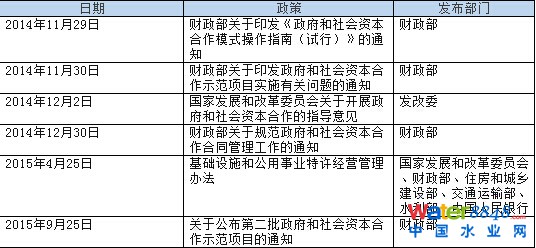

表2 我国规范PPP模式的相关政策法规

资料来源:各政府部门官方网站

但可以看到的是,目前国家推出的示范、推介项目与已签约但未纳入中央项目库的项目之和已经超过了2400个,合计金额已达到了至少5万亿的规模,约占2014年基建投资的50%,由此可见国家积极贯彻并大力推行PPP之决心。如2016年继续发布PPP示范、推荐项目,那未来我国的PPP项目相对于基建项目总量的占比将极有可能超过世界各国惯于使用的15%的标准,“PPP化”将成为我国基建项目融资模式设计的主流。

哪些省份成为了PPP签约大省?

根据我院从各地方政府和地方发改委收集到的PPP签约情况数据,我们得出:全国各省与直辖市PPP签约情况分布极为不均,除去城市化较为领先的老直辖市,即上海、北京、天津PPP项目签约数量较少,在全国其他地区,PPP项目签约数量与地区发展热度有着较强的相关性。

华东地区的浙江、江苏、山东成为了PPP签约较为领先的省份,在全国范围来看,三省签约数分别占全国总签约数的7%、10%、6%——全国范围内占比在5%以上的省份仅7个,华东三省占据了几乎半壁江山,究其缘由,是与经济高度发达,且政府信誉较好、债务与或有债务的偿还能力可靠有关。华南地区的广东省虽然签约数量较逊色于华东三省,但在区域内较为突出的经济发展表现,亦使其从华南三省中脱颖而出,成为了签约数量超过二十的省份。

同样的情况也发生在西南、西北地区。受“西部大开发”政策的指引,西部地区的基础设施建设需求较大,其整体PPP签约数量已占全国整体签约数量的三分之一以上,但是签约项目却主要集中在云贵川地区和新疆。分析其原因:首先,随着沿海地区渐渐丧失低价劳动力和土地成本优势,包括富士康在内的大型生产型企业已渐渐将生产的重心转移至成都等西部城市,云贵川地区三省一市凭借良好的信息整合和区域互补、互助协同发展体系,已然成为了西部地区经济发展最快且工业发展潜力最大的地区,未来中国参与“世界工厂”的核心之一必然是这个地区,所以社会资本参与此区域的建设未来必将收获更多的政策福利;而新疆作为“一代一路”政策中“丝绸之路经济带”的重要枢纽,其发展潜力自然被各方看好,故而,自治区与建设兵团的项目签约量之和位居全国第一名也在情理之中。

此外,辽宁省和河北省签约量也超过了二十,由此见得,“环渤海”地区的气候正在形成,发改委《关于印发环渤海地区合作发展纲要的通知》政策的发布亦是顺应时势。整体而言,基于PPP签约数量这个线索,我国新一轮的城市化发展格局已初步显现出来,这是对投资者的指引,亦是对政策的良好反馈,随着这些PPP项目的顺利落地,更多的发展机遇将会来到各个地区,若是政府方和社会资本方都能够积极配合,使项目顺利推进,那PPP在地方上的发展将会进入良性的循环。

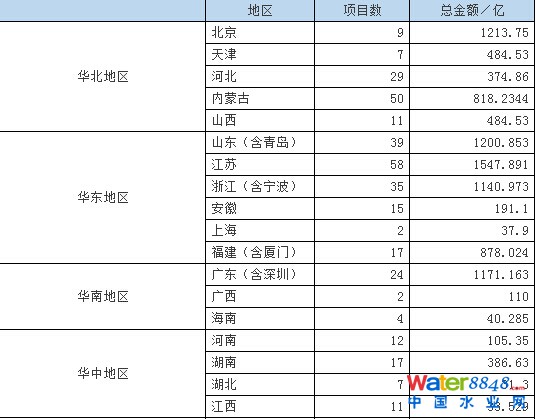

表3 各地PPP项目签约数量与签约金额

数据来源:地方政府与发改委

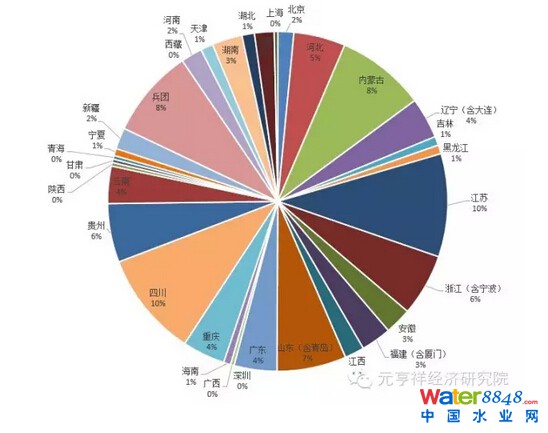

图1 各地PPP项目签约数量相对总签约量的占比

哪些领域的PPP项目成为了签约热门?

通过财政部公布的第二批PPP示范项目名单我们可以看到:全国范围内,市政类项目和水务类项目占比最大,分别达到29%和24%;交通类项目次之,占比18%;其他类型项目的数量则无系统性的差别;但体育类项目数量最少,仅有辽宁的盘锦市体育中心一个项目——可见在“鸟巢”案例之后,相关单位对体育场PPP项目的操作模式尚存在疑虑。

对第二批PPP示范项目名单的签约数进行统计之后,我们发现:已有30个项目进入签约环节,且需求端和供给端的匹配度极高——签约项目中市政项目占5个;水务项目9个;交通项目7个;养老项目3个;文化、医疗项目各占两个;旅游、科技项目各占一个。可见无论从政府方面或是社会资本方面来看,交通、市政、水务项目都是投资热度最高的。

通过对全国各地发改委提供的已签约项目的梳理,得到的亦是同样的结果——此处需特别说明,因财政部、发改委对于项目的归类稍有不同——如有关河道整治的项目,财政部将其归类为“水务”大类,而多省发改委则将其归类为“环境综合治理”类;财政部示范项目中将地铁项目归类为“交通”,而有地方发改委将其归类为“市政设施”中的“基础设施”。整体而言,发改委的项目分类方式在各省间还未实现一致,故此处为了标准统一,本签约统计将采用财政部对项目的归类方式。我们对项目类型已知的461个签约项目进行统计,得到如下分布图:

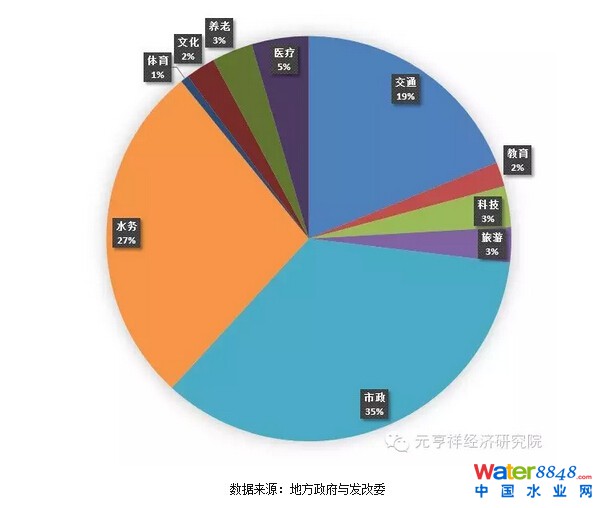

图2全国已签约项目的领域分布

但是,据我们了解,目前归为“已签约”阶段的PPP项目所签订的并非都是确认项目具体实施细节的合同,而是仅签订了确认社会资本和政府合作意向的框架协议。通常PPP项目从前期调研、物有所值研究、评估风险、建立财务模型、设计PPP模式到最后正式合同的准备估计需要至少半年的时间,而各地PPP项目推荐会上的签约通常都是社会资本方简单了解项目后觉得有投资价值而确定的初步投资意向。并非团队深思熟虑后的结果,所以从“意向约”到“合同约”可能还存在些许变故,最终项目是否能落地,还是以合同的签订为准。

在近日的“第一届中国PPP融资论坛”上,财政部政府和社会资本合作中心的主任焦小平提到:财政部将于2016年初正式启动“财政部国家PPP管理平台”,届时所有项目的项目描述、签约情况、实施进展情况、地方政府债务与或有债务情况都将会在平台上公布,着力以全透明的信息披露充分保护社会资本方的利益。在此平台正式落地之后,PPP的签约情况将会得到最真实、即时的跟踪,社会资本也可以通过平台提供的大数据分析服务,选出更为有价值的投资机遇。相信在立法落地、项目库完善、信息平台建设并驾齐驱的态势下,我国PPP的发展将会稳健地驶入快车道,成为国家经济建设不可或缺的重要力量。

作者:管清友博士

元亨祥经济研究院学术委员会主任

首席经济学家

朱振鑫

元亨祥经济研究院学术委员会秘书长

唐川

元亨祥经济研究院研究员

副秘书长

案例:国家体育场(鸟巢)项目

国家体育场是我国第一个以PPP模式建设的大型体育场项目,仅在运营一年后社会资本方放弃特许经营权转为永久股东。项目失败的主要原因在于设计和建设阶段中,政府处于主导地位,频繁更改设计方案影响工期、成本和赛后运营收益;在运营阶段,政府因维护公众利益限制项目公司的商业活动,此前关于回报方面的承诺也难以兑现。

2003年8月9日,中国中信联合体中标国家体育场项目,其与北京国有资产经营管理有限公司共同组建项目公司——国家体育馆有限责任公司,负责国家体育馆的融资、建设和运营工作,项目总投资额31.4亿元,其中北京国有资产经营管理有限公司出资18.154亿元参与项目,且对该笔投资不要求回报。待建设完成后,项目公司以特许经营权方式在30年内负责国家体育

通常而言项目公司是该设施的业主,设计方根据业主的需求确定设计方案,但国家体育场项目中,北京市政府在确定设计方案中处于主导地位。在建设过程中,北京市政府多次更改设计。首先,北京市政府决定为整个奥运场馆区域建设一个大型停车场,要求鸟巢的设计车位数由2000减少为1000,这降低了鸟巢的停车费收入和观众参与鸟巢商业活动的积极性。其次,北京市要求减少体育场中的商业设施,减少了租金收入。最后,在建设过程中,北京市政府取消原先可闭合顶盖的设计,并要求按原合同工期完工。尽管减少了部分成本,但因未能及时提供新设计方案,使工程耽误约半年时间。而且由于可闭合顶盖的取消,使一些商业运营活动受天气影响,减少了项目收益。场赛后运营、维护工作。

在奥运会结束后的运营阶段,北京市政府之前所做的许多承诺同样无法兑现。首先,北京市政府承诺对其投资不要求回报,但根据公司法,北京国有资产经营管理有限公司作为股东,享有分享利润的权利,如不要求回报,将造成国有资产流失,而这属于违法行为。其次,体育场馆及其内部座椅冠名本属于正常商业行为,但因鸟巢作为国家体育场的特殊地位,北京市政府出于维护声誉及公众利益出发,限制项目公司给国家体育场商业冠名。最后,投资协议中有条款规定北京市发改委协调各部门帮助联合体取得收益,但如何协调既无具体规定也无实际操作,使兜底条款成为空文。

2009年8月29日,北京市政府与中信联合体签署协议。北京市政府将其出资持有的58%股份改为股权,中信联合体放弃特许经营权而转为永久股东,项目公司国家体育馆有限责任公司也做了人事调整,高层人员由政府任命。

2015年PPP项目签约大盘点

时间:2015-12-11

来源:元亨祥经济研究院

作者:管清友