ЦНАВжЄШЏ11дТ21ШеЗЂВМЛЗБЃЙЋгУаавЕбаОПБЈИцЃЌБЈИцеЊвЊШчЯТЃК

ЪТЯю:

2016Фъ11дТ17Ше,ЗЂИФЮЏЁЂзЁНЈВПЙВЭЌЗЂВМЁЖ“ЪЎШ§Юх”ШЋЙњГЧеђЮлЫЎДІРэМАдйЩњРћгУЩшЪЉНЈЩшЙцЛЎ(еїЧѓвтМћИх)ЁЗ(вдЯТМђГЦ“еїЧѓвтМћИх”),еыЖд“ЪЎШ§Юх”ЦкМфГЧеђЫЎЮлШОжЮРэзіГіШЋУцЙцЛЎ,змЭЖзЪДя5828вкдЊЁЃ

ЦНАВЙлЕу:

ГЧеђЮлЫЎДІРэЪаГЁНќКѕБЅКЭ,змЭЖзЪЛђЕЭгк“ЪЎЖўЮх”:“ЪЎЖўЮх”ЦкМфЮвЙњЮлЫЎДІРэЩшЪЉгЩ1.25вкСЂЗНУз/ШедіжС2.17вкСЂЗНУз/Ше,ЙцЛЎЭЖзЪ1040вкдЊ,ЪЕМЪЭЖзЪЙРЫуНќ3000вкдЊ,дЖГЌЙцЛЎдЄЦкЁЃ“ЪЎЖўЮх”ЦкМфЮлЫЎДІРэЙцЛЎЭЖзЪ4300вк,ЪЕМЪЭЖзЪдЖГЌдЄЦк,жБНгЕМжТ“ЪЎЖўЮх”ФЉЦкГЧеђЮлЫЎДІРэЪаГЁМИКѕБЅКЭ,“ЪЎШ§Юх”ЦкМфГЧеђЮлЫЎДІРэЪаГЁЭЖзЪжївЊвдЬсБъИФдьгыЙмЭјНЈЩшЮЊжї,змЭЖзЪЛђНЋЕЭгк“ЪЎЖўЮх”ЁЃ

“ЫЎЪЎЬѕ”ЭђвкДѓЪаГЁ,СїгђжЮРэгыХЉДхЮлЫЎжЮРэНЋГЩжиЕу:ЮвУЧЙРМЦЪм“ЫЎЪЎЬѕ”РЖЏ,ећИі“ЪЎШ§Юх”ЦкМфЫЎЮлШОжЮРэЪаГЁгаЭћГЌЙ§2ЭђвкЁЃЫЎЮлШОжЮРэжївЊАќРЈГЧеђЮлЫЎЁЂХЉДхгыСїгђЮлШОжЮРэЁЂЙЄвЕЮлЫЎжЮРэШ§ДѓСьгђ,ПлГ§ГЧеђЮлЫЎжЮРэЪаГЁ,ХЉДхгыЙЄвЕЮлЫЎЪаГЁгаЭћГЌЙ§1.5Эђвк,еМБШГЌЙ§75%ЁЃгЩгкХЉДхЁЂСїгђЮлШОжЮРэЪаГЁЖрЮЊЙЄГЬРрЭЖзЪ,вдеўИЎЭЖзЪЮЊжї,ЮвУЧдЄМЦХЉДхЫЎЮлШОгыСїгђЮлШОжЮРэЕФPPP ЯюФПКѓЦкЛсж№ВНдіМгЁЃ

ЮлФрЪаГЁПеМфДѓ,дйЩњЫЎЪаГЁЕЭгкдЄЦк,ГЧеђЪаГЁЪзЕБЦфГх:ЮлФргыдйЩњЫЎЪЧГЧеђЮлЫЎжЮРэЪаГЁЧБдкдіСПзюДѓЕФСНИіЯИЗжЪаГЁЁЃЮвЙњФПЧАГЧеђЮлФрДІРэТЪВЛЕН30%,ИљОнеїЧѓвтМћИх,ЕН2020ФъГЧЪаЁЂЯиГЧЮлФрЮоКІЛЏДІРэТЪНЋДя90%ЁЂ70%ЁЃ

гЩгкЮлФрГЄЭОдЫЪфРЇФб,ЮлЫЎДІРэГЇдЮЛДІРэдМЪјЬѕМўЖр,ЮоКІЛЏДІРэЩшЪЉНЈЩшЪБМфГЄ,ЮлФрЙЋЫОНЋгРДЗЂеЙСМЛњ,ГЧеђЪаГЁЕШЮлФрСПДѓЕФЕиЧјЪзЕБЦфГхЁЃдйЩњЫЎ“ЪЎШ§Юх”ЦкМфЭЖзЪЙРМЦНіЮЊ200вкдЊ,жївЊеыЖдЩЯКЃЁЂЙуЖЋЁЂНЫеЕШЗЂДяЕиЧј,ЪаГЁИВИЧТЪНЯЕБЧАдіГЄНіЮЊ10%зѓгв,ЕЭгкЪаГЁдЄЦкЁЃ

ЭЖзЪНЈвщ:еїЧѓвтМћИхЖдИїЯИЗжСьгђЪаГЁЙцФЃЁЂЪЁЗнЭЖзЪОљзїГіСЫОпЬхЙРЫуЁЃЮвУЧНЈвщжиЕуЙизЂОпЬхЪЁЗнЬсБъИФдьЁЂЮлФргыКкГєЫЎЬхжЮРэЕФЪаГЁ,НЈвщЙизЂАќРЈжаЕчЛЗБЃЁЂгЏЗхЛЗОГЁЂЙњьѕЛЗБЃЁЃ

ЪТМўЃК

ЗЂИФЮЏНёШеЗЂВМЁЖ“ЪЎШ§Юх”ШЋЙњГЧеђЮлЫЎДІРэМАдйЩњРћгУЩшЪЉНЈЩшЙцЛЎЁЗЃЌЖдЮДРДЮхФъШЋЙњЮлЫЎДІжУВњвЕСДЕФИїАхПщЬсГіСПЛЏФПБъЃЌВЂЯргІЕФКЫЫуСЫЭЖзЪЙцФЃПеМфЁЃ

ЖдгкЦфжаЩцМАЕФИїЯюЭЖзЪ/ВњФмжИБъЃЌЮвУЧЗжБ№гы2016Фъ11дТЗЂВМЕФеїЧѓвтМћИхКЭ“ЪЎЖўЮх”ЙцЛЎБШНЯЁЃ

ЕуЦРЃК

“ЪЎШ§Юх”ЙцЛЎЮлЫЎДІРэСьгђзмЭЖзЪ5644вкЃЌЬоГ§ЙмЭјЯюФПКѓЃЌНЯ“ЪЎЖўЮх”ЭЌЦкдіГЄ38%

ЗЂИФЮЏНёШеЗЂВМЁЖ“ЪЎШ§Юх”ШЋЙњГЧеђЮлЫЎДІРэМАдйЩњРћгУЩшЪЉНЈЩшЙцЛЎЁЗЃЌдЄМЦ”ЪЎШ§Юх”ЦкМфЮлЫЎДІжУАхПщзмЭЖзЪдМ5644вкдЊЃЌНЯжЎ”ЪЎЖўЮх”ЦкМфЙцЛЎЭЖзЪ4271вкдЊЃЌдіГЄ32%ЃЌЬоГ§ЙмЭјЯюФПКѓдіГЄ38%ЁЃ

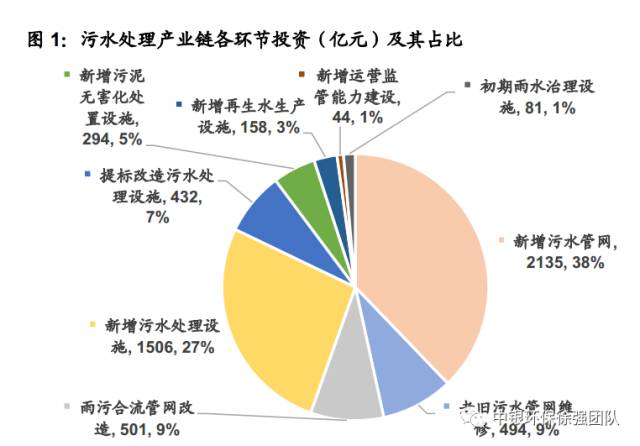

ЦфжаЃКЭЖзЪЙцФЃНЯДѓЕФАхПщЃК1ЃЉаТдіЮлЫЎЙмЭјЭЖзЪ3129вкдЊЃЌеМБШ55%ЃЌЭЌБШдіГЄ28%ЃЛ2ЃЉаТдіЮлЫЎДІРэЩшЪЉЭЖзЪ1506вкдЊЃЌеМБШ27%ЃЌЭЌБШдіГЄ45%ЃЛ3ЃЉЩ§МЖИФдьЮлЫЎДІРэЩшЪЉЭЖзЪ432вкдЊЃЌеМБШ8%ЃЌЭЌБШдіГЄ215%ЁЃ

ЮвУЧНЋ“ЪЎШ§Юх”ЙцЛЎгы“ЪЎЖўЮх”ЙцЛЎНјааБШНЯЃЌЗЂЯжДЫДЮЙцЛЎжЦЖЈИќМгЮёЪЕЃЌЦфжадйЩњЫЎгыЮлФрЯюФПЕФЭЖзЪЙцЛЎГіЯжЛиТфЃЌЮвУЧШЯЮЊетгы“ЪЎЖўЮх”ФПБъЩшжУЦЋИпЃЌСНИіАхПщУЛгаЭъГЩШЮЮёгаЙиЃЌ“ЪЎШ§Юх”НЋДцдкВЙГЅаддіГЄПеМфЁЃ

БШНЯе§ЪНАцБОгы2016Фъ11дТЗЂВМЕФеїЧѓвтМћИхЃЌЮлЫЎДІжУЯрЙиЩшЪЉзмЭЖзЪЙцФЃгЩ5829вкдЊНЕЕЭжС5644вкдЊЃЈМѕЩй185вкдЊЃЉЁЃЦфжаБфЛЏНЯЮЊУїЯдЕФАќРЈЃКЃЈ1ЃЉЮлЫЎДІРэЩшЪЉЭЖзЪдіМг314вкдЊЁЃЃЈ2ЃЉЙмЭјЯрЙиЯюЭЖзЪМѕЩй435вкдЊЃЛдйЩњЫЎЩњВњЩшЪЉЭЖзЪМѕЩй57вкдЊЁЃ

дйЩњЫЎКЭЮлФрЭЖзЪШдДцНЯДѓдЄЦкВюЃЌКѓајЛЙНЋгаДѓСПЯюФПЪЭЗХЃЌАхПщЛњЛсжЕЕУжиЕуЙизЂ

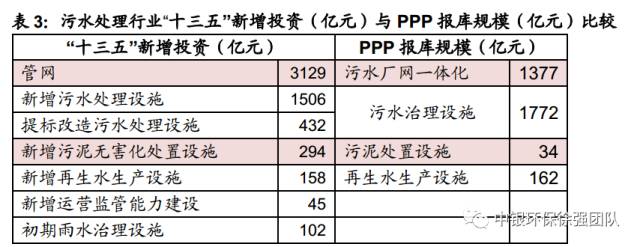

ЮЊСЫЗжЮіДЫДЮЮлЫЎДІРэ“ЪЎШ§Юх”ЙцЛЎЭЖзЪЙцФЃЕФГЌдЄЦкГЬЖШЃЌЮвУЧНЋЗЂИФЮЏЗЂВМЕФЭЖзЪдЄВтЪ§ОнЃЌгыВЦеўВП12.95ЭђвкPPPПтжаЕФЮлЫЎЁЂдйЩњЫЎЁЂЙмЭјЁЂЮлФрРрЭЖзЪЯюФПНјаавЛвЛБШНЯЃЌвдПМВьЮлЫЎДІРэАхПщЕФЯрЙиашЧѓЃЌЪЧЗёЕУЕНГфЗжЕФЪаГЁдЄЦкЁЃ

ШчЯТБэЫљЪОЃЌЙмЭјКЭЮлФрАхПщЕФ“ЪЎШ§Юх”аТдіЭЖзЪЙцФЃЃЌЯджјИпгкPPPБЈПтЙцФЃЃЌЫЕУїеўВпСІЖШГЌдНЪаГЁвдМАЕиЗНеўИЎЕФдЄЦкЃЌКѓајГіЬЈИќЖргХЛнеўВпВЂЪЭЗХИќЖрЯюФПЖЉЕЅЪЧДѓИХТЪЪТМўЁЃСэвЛЗНУцЃЌ“ЪЎЖўЮх”дйЩњЫЎгыЮлЫЎДІжУЩшЪЉФПБъОљЮДДяЕНЃЌЮДРДДцдкНЯДѓЕФВЙГЅашЧѓЁЃ

ЮвУЧНЋБОДЮЗЂИФЮЏХћТЖЕФ2015ФъИїЯюЮлЫЎДІжУЩшЪЉЭъГЩЧщПіЃЌгы “ЪЎЖўЮх”ЙцЛЎЪ§ОнНјааБШНЯЁЃ “ЪЎЖўЮх”ЦкМфЃЌЮлЫЎДІРэТЪЕШФПБъОљГЌЖюЭъГЩШЮЮёЃЌВЂдк“ЪЎШ§Юх”ЦкМфНјвЛВНЬсИпвЊЧѓЁЃЕЋдйЩњЫЎгыЮлЫЎДІжУЩшЪЉУЛгаДяЕНдЄЖЈФПБъЃЌДЫСНАхПщДцдкВЙГЅаддіГЄПеМфЁЃЕўМгЩЯЮФЖдгк“ЪЎШ§Юх”ЙцЛЎгыPPPБШНЯЪ§ОнЃЌЮвУЧШЯЮЊдйЩњЫЎКЭЮлФрЭЖзЪЛњЛсжЕЕУжиЕуЙизЂЁЃ

БШНЯИїЯюЫЎДІРэВњвЕСДСПЛЏФПБъЃЌдкеїЧѓвтМћИхгые§ЪНИхжЎМфЕФВюБ№ЃЌПЩЗЂЯже§ЪНИхжаНЋЧЗЗЂДяЕиЧјЕФБъзМКЯРэаЁЗљЯТЕїЃЌгаРћгкЬсИпеўВпЕФПЩжДааадЃЌБмУтвЛЕЖЧаЧщПіЯТДјРДЕФеўВпВЛКЯРэЁЃ

дйЩњЫЎЪЧЯжНзЖЮзюЮЊОМУЕФЗЧГЃЙцЫЎзЪдДЃЌ“ЪЎШ§Юх”ЮлЫЎзЪдДЛЏЧїЪЦжЕЕУжиЪг

жаЙњНсЙЙадЁЂЙІФмадШБЫЎЯжЯѓбЯжиЃЌЯжНзЖЮФЯЫЎББЕїЁЂКЃЫЎЕЛЏЁЂжаЫЎЛигУЪЧжївЊЕФШ§жжЗЧГЃЙцЫЎдДЃЌЖјжаЫЎЛигУдк“ЪЎШ§Юх”ЕФЗЂеЙПеМфзюДѓЁЃвђЮЊжаЫЎвЛЗНУцППНќгУЫЎжааФЃЌЪфЫЭГЩБООМУЃЛСэвЛЗНУцББЗНЕиЧјжаЫЎДІРэГЩБОЕЭгкКЃЕЕШММЪѕТЗЯпЃЌЪЧЖЬЦкзюгаСІЕФВЙГфадЫЎдДЁЃ

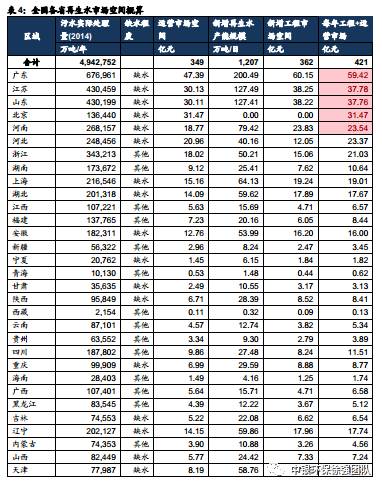

“ЪЎШ§Юх”дйЩњЫЎЭЖзЪЙцФЃ158вкдЊЃЌЕЋИљОнЦфдйЩњЫЎДІРэТЪФПБъЃЌЙРЫуЪаГЁПеМфИќИпЃКдйЩњЫЎАхПщЕФ“ЪЎЖўЮх”ФПБъВЂЮДДяЕНЃЌЧв“ЪЎШ§Юх”дйЩњЫЎРћгУТЪФПБъНјвЛВНЬсЩ§ЃЌЮвУЧШЯЮЊашвЊИпЖШЙизЂИУАхПщНшЪЦеўВпРћКУЃЌЪЕЯжВЙГЅаддіГЄЕФПеМфЃЌИљОнИїЪЁЮлЫЎДІРэЙцФЃгыШБЫЎГЬЖШЃЌЮвУЧЙРЫу“ЪЎШ§Юх”ЦкМфШЋЙњУПФъдйЩњЫЎдЫгЊЪаГЁПеМфНЋДяЕН349вкдЊЃЌЙЄГЬЪаГЁНЋДяЕН362вкдЊЁЃМйЩшЙЄГЬЪаГЁЗжЮхФъдШЫйЪЭЗХЃЌМЦЫуИїЪЁУПФъЪаГЁПеМфЃЌЦфжаЃЌЙуЖЋЁЂНЫеЁЂЩНЖЋЁЂББОЉЁЂКгФЯЮхИіжївЊЪЁЪаЕФдЫгЊгыЙЄГЬЪаГЁПеМфСьЯШШЋЙњЃЌНЈвщЙизЂROФЄОјЖдСњЭЗФЯЗНЛуЭЈЁЂШЋЙњЫЎДІРэСњЭЗЙЋЫОБЬЫЎдДЁЂЩюИћОЉНђМНЪаГЁЕФНђФЄПЦММЁЃ

ЮлФрДІжУФмСІДѓЗљЬсЩ§ЃЌеУЯдеўИЎЖдгкЮлФрЮоКІЛЏДІРэЕФжиЪгГЬЖШ

“ЪЎШ§Юх”ЙцЛЎжаЃЌЖдЮлФрДІжУЭЖзЪЙРЫуЮЊ294вкдЊЃЌеМБШзмЭЖзЪ5%ЃЌаТдіЮлФрЮоКІЛЏДІРэДІжУЩшЪЉЙцФЃФПБъЃЌЮЊ9.75ЭђЖж/ШеЃЌДІРэФмСІЬсЩ§161%ЃЌЦфжаМЦЛЎаТдіЛђИФдьЮлФрЮоКІЛЏДІРэДІжУЩшЪЉзмЙцФЃЮЊ6.01ЭђЖж/ШеЃЛеыЖдВЛЭЌЧјгђЕФДІРэТЪФПБъвВЯджјЬсЩ§20pctвдЩЯЁЃ

ЯжНзЖЮЮлФрДІжУвбОГЩЮЊЮлЫЎДІРэЙЄвеСДЕФзюБЁШѕЛЗНкЃЌгыжЎЯрЙиЕФХХЗХБъзМКЭеўВпвЛжБДІгкЛвЩЋЕиДјЁЃИљОн2014ФъШЋЙњЮлЫЎДІРэСП494вкЖжМЦЫуЃЌУПФъШЋЙњЪЊЮлФрВњСПдМЮЊ2976ЭђЖжЃЈЭђЖжЫЎ6ЖжФрЃЉЃЌАДееУПЖжЪЊЮлФрДІРэГЩБО200дЊЃЌУПЖжЮлФрДІжУВњФмЭЖзЪ45ЭђдЊМЦЫуЃЌУПФъЮлФрДІжУдЫгЊЪаГЁПеМфПЩДя60вкЃЌећЬхЩшБИЪаГЁПеМфдМЮЊ367вкдЊЃЌАДееЩшБИ5ФъелОЩЦкМЦЫуЃЌЮлФрДІжУЪаГЁУПФъПеМф133вкдЊЁЃЫцзХжаЙњГЧЪаЮлЫЎКЭЙЄвЕЮлЫЎДІРэЦеМАТЪгыХХЗХБъзМЬсИпЃЌЮлФрЯрЙиЕФеўВпгаЭћПьЫйЬюВЙЃЌ“жиЮлЫЎЁЂЧсЮлФр”ЕФЯжЯѓНЋЕУЕНИФЙлЃЌНЈвщИпЖШЙизЂЩцСдЮлФрвЕЮёЕФБъЕФЃКжаН№ЛЗОГЁЂЬьЯшЛЗОГгыИпФмЛЗОГЁЃ

ЭЖзЪЙлЕуЃКЙизЂдйЩњЫЎДІжУгыЮлФрДІжУЪаГЁ

злЩЯЫљЪіЃЌ“ЪЎШ§Юх”ЮлЫЎДІжУаавЕНЯжЎ “ЪЎЖўЮх”ЃЌЪаГЁПеМфдіГЄ32%ЃЌЬоГ§ЛЗБЃЦѓвЕЩцСдНЯЩйЧвРћШѓНЯБЁЕФЙмЭјРрЭЖзЪЃЌЪаГЁПеМфдіГЄ38%ЃЌаавЕИпОАЦјЧјМфМДНЋЕНРДЃЌНЈвщЙизЂОпБИеўВпГЌдЄЦкгыВЙГЅаддіГЄЕФдйЩњЫЎДІжУгыЮлФрДІжУЪаГЁЁЃЭЦМіБъЕФЃКФЯЗНЛуЭЈЁЂБЬЫЎдДЁЂНђФЄПЦММЁЂаЫдДЛЗОГЁЂжаН№ЛЗОГЁЂЬьЯшЛЗОГгыИпФмЛЗОГЁЃ