【研究报告】中国污泥处理市场现状与发展分析2017

中国污泥处理市场的发展现状截至2017 年6 月底,全国城镇累计 建成运行污水处理厂4063 座,污水处理能力达1.78 亿立方米/ 日。

来源 :中国城市公用事业发展报告 2016

污泥一般是污水处理后的产物,是一种由有机残片、细菌菌体、无机颗粒、胶体等组成的极其复杂的非均质体。污泥的主要特性是含水率高(可高达99%以上),有机物含量高,容易腐化发臭,并且颗粒较细,比重较小,呈胶状液态。

而在环保工程中所处理的污泥一般是指是污水处理厂对污水进行处理过程中产生的沉淀物质以及污水表面漂出的浮沫。其成分复杂,含有大量的微生物、病原体、重金属以及有机污染物等。因其含有大量的有害物质,若未妥善处置将成为污水处理厂的二次污染。

污泥处理现状

据了解,全国污水处理率已超过90%,对比之下,其附属品污泥能够做到安全处置才10%,重水轻泥现象十分明显。近年来,污泥处置逐渐被重视,国家也出台了一系列政策措施。例如,“水十条”明确要求,地级以上城市污泥无害化处理处置率应于2020年底前达到90%以上。

由于我国污泥处置起步较晚,自主研发的污泥处理处置技术还在不断完善。因此,污泥污泥处置率仍然极低,2016年全国污泥处理率不到35%。

污泥处理方法—传统方法

卫生填埋:最常用的传统污泥的处置方式以土地填埋为止,这种处置方式简单、易行、成本低。但是这未达到污泥无害化、稳定化、减量化、资源化等最终处置目的,而且还易造成污泥的二次污染。加上目前土地使用紧张,填埋场逐渐被焚烧厂所替代,这种处理方式也将面临着淘汰。

土地利用:污泥的土地利用形式主要有:污泥农用、污泥用于森林与园艺、废弃矿场等场地的改良等。但是,由于污泥中也存在有毒有害微生物和重金属,因此在土地利用之前,必须对污泥进行稳定化和无害化处理,否则也将给土壤带来二次污染。

污泥焚烧:该方法是指污泥与一些辅助燃料以一定的配合比配合之后燃烧。污泥焚烧能达到减量化目标,且其中有机物完全被氧化,重金属几乎残留在灰渣中。但是污泥焚烧产生的废气会对环境造成二次污染,其次污泥由于含水率较高燃烧热值低,需要掺加大量的辅助燃料,不经济合理。

污泥堆肥:堆肥是利用污泥的微生物进行发酵的过程。在污泥中加入一定比例的秸秆、稻草、木屑或生活垃圾等膨松剂和调理剂,利用微生物群落在潮湿环境下对多种有机物进行氧化分解并转化为类腐殖质。类腐殖质是一种品质优良的有机复合肥或可生产有机菌肥。

污泥热干化:热干化是利用热能将污泥烘干,它的高温灭菌作用能杀死病原菌和寄生虫卵,使污泥快速干燥,避免了臭味对周边环境的影响。热干化后的污泥减容特别明显,体积可缩减75~80%,制成的高效颗粒肥,便于储藏和运输。

污泥处理方法—新技术

太阳能低温复合膜处理污泥技术将含水率80%~85%的污泥均匀布入密闭的太阳能复合疏水膜箱内,以太阳能为能源进行低温蒸发深度干燥,获得含水率<8%的污泥干渣。干渣可用于制备活性炭,蒸发出水可回用或达标排放。

生物质耦合发电是污泥等生物质资源借助现役燃煤电厂进行耦合发电,可促进污泥减量化、无害化、资源化和规模化处置。

电渗透污泥高干脱水设备采用“板框梯度压榨”和“电渗透”耦合原理,可将含水率80%-95%的污泥一次性降低至60%-40%。干化后的污泥泥饼热值大于3500KJ/Kg,成为了有价值产品。

污泥处理企业

中金环境原为南方泵业,先后收购金山环保和中咨华宇将业务拓展至环保领域。凭借其子公司自主研发出来的太阳能集成处理污泥技术为中金环境拿下了多个污泥处置项目。

中电环保利用在电力行业积累的优势,成功开拓了污泥耦合发电新模式,从而实现“工业和市政废污水处理”向“工业和市政污泥资源化利用”的产业链延伸。

天翔环境2014年收购了拥有污泥热水解、消化、磷资源回收等专利技术的德国CNP公司45%股权,紧接着2015年又收购了北美领先的污水污泥处置设备与服务提供商美国圣骑士80%股权。今年中标的甘肃省武威市凉州区首个市政污泥EPC项目将采用采用美国圣骑士和德国AS公司污泥高级厌氧消化+热电联产“零能耗”工艺方案。

此外,还有光大国际、桑德集团、维尔利、盛运环保、中国天楹等固废环保企业通过拿签署产业园项目合作协议,实现包括污泥处置在内的固体废物无害化、资源化、一体化处置进程。例如,盛运环保产业园项目中污泥处置不仅包括污水处理厂污泥还包括河道污泥等,维尔利的荆门市静脉产业园项目污泥处理规模为245吨/日。

来源:点绿科技

2017年中国污泥处理行业发展现状分析及未来发展前景预测

污泥是污水处理后的产物,是一种由有机残片、细菌菌体、无机颗粒、胶体等组成的极其复杂的非均质体。污泥的主要特性是含水率高(可高达99%以上),有机物含量高,容易腐化发臭,并且颗粒较细,比重较小,呈胶状液态。污泥中含有大量有机物,如苯、氯酚、多氯联苯、多氯二苯并呋喃和多氯二苯并二恶英等;寄生虫卵等病原微生物;镉、铬、铜、锌等重金属,如处理不当,很容易对环境造成二次污染。分享

一、污泥处理行业发展现状分析

我国污水分为工业和城镇生活两部分,中国环境统计年鉴数据显示,2009年-2014年我国工业污水排放量基本维持在210亿吨/年左右,城镇生活污水排放量自354亿吨增长至510亿吨。保守估算,按照工业污水排放量每年210亿吨,城镇生活污水排放量年增长率4%计算,则2020年我国污水排放总量将达到855亿吨。2014年,我国工业污水有效处理率为96%,城镇生活污水有效处理率为97%,2014年工业污水处理量为200亿吨,城镇生活污水处理量为495亿吨。假设污水有效处理率保持不变,则2020年工业污水处理量为200亿吨,城镇生活污水处理量为626亿吨。

我国历年污水产生量

资料来源:公开资料整理

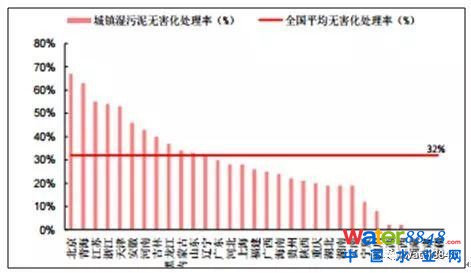

一般情况下,污水处理厂处理1万吨生活污水可产生含水率80%的污泥5-8吨,处理1万吨工业污水产生10-30吨污泥。分别按照7吨和20吨单位产出进行推算,则2020年我国城镇生活污泥产生量为4382万吨,工业污泥产生量为4000万吨,共计8382万吨。与污泥产量连续递增趋势相背,我国污泥无害化理率依然低下,大量污水厂采取直接倾倒或是简单填埋处置手段处理污泥,E20研究院数据显示,2015年全国各地区湿污泥无害化处理率平均值为32%。

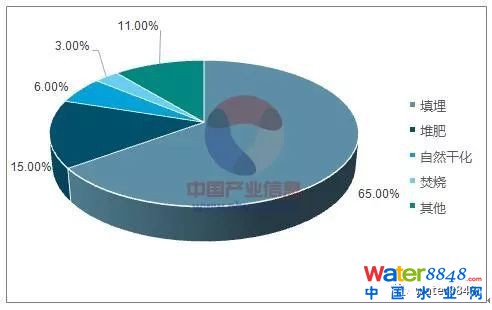

数据显示,目前我国污泥处理方式主要有填埋、堆肥、自然干化、焚烧等方式,这四种处理方法的占比分别为65%、15%、6%、3%。可以看出我国污泥处理方式仍以填埋为主,加之我国城镇污水处理企业处置能力不足、处置手段落后,大量污泥没有得到规范化的处理,直接造成了“二次污染”,对生态环境产生严重威胁。

2015年全国湿污泥无害化处理率

资料来源:公开资料整理

我国污泥处理方式

资料来源:公开资料,智研咨询整理

二、我国污泥处理行业未来发展前景预测

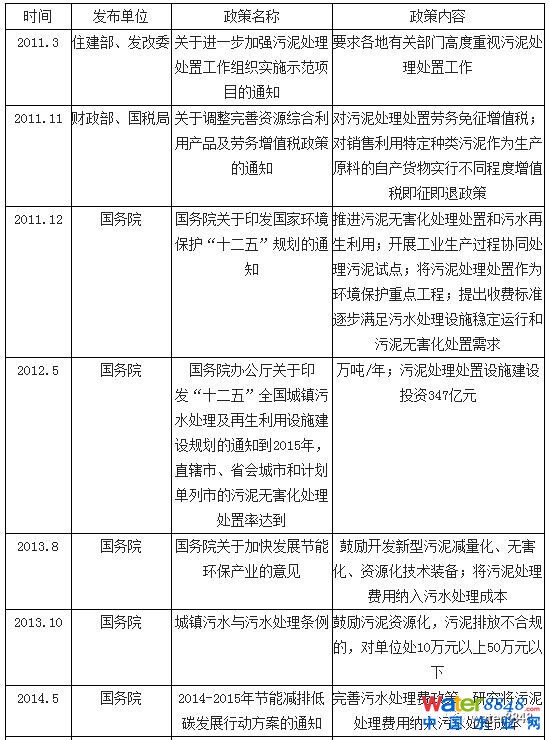

技术标准制定阶段:2000-2012年,是我国污泥处理处置行业的起步阶段,在此期间污泥处理处置问题引起国家层面重视,有关部门先后出台多项污泥处理处置技术标准及规范,为行业的发展奠定技术基础。在政策方面仅提出重视及加强污泥处理处置,实现污泥稳定化、无害化要求,并无具体指标要求。

规划目标阶段:2012年国务院办公厅印发的《“十二五”全国城镇污水处理及再生利用设施建设规划》首次针对污泥处理处置提出规划指标即到2015年,直辖市、省会城市和计划单列市的污泥无害化处理处置率达到80%,其他设市城市达到70%,县城及重点镇达到30%;同时要求污泥处理处置设施建设投资达到347亿元。2015年“水十条”发布后,污泥处理处置市场迎来了发展新时期,要求现有污泥处理处置设施于2017年完成达标改造,2020年地级市无害化处理率达到90%以上。2016年《“十三五”生态环境保护规划》将规划目标进一步提升,提出大力推进污泥稳定化、无害化和资源化处理处置,地级及以上城市污泥无害化处理处置率达到90%,京津冀区域达到95%。

处罚标准保障行业发展:2013年《城镇排水与污水处理条例》鼓励污泥资源化,设定处罚标准:污泥排放不合规的,对单位处10万元以上50万元以下罚款,对个人处2万元以上10万元以下罚款。2015年新环保法更是将违规乱排从违规层次上升到违法层次,进一步加强对乱排的整治惩罚力度,保证行业健康发展。

收费政策保障行业发展:2011年《国家环境保护“十二五”规划》中首次提出收费标准逐步满足污水处理设施稳定运行和污泥无害化处置需求。2014年《污水处理费征收使用管理办法》正式将污泥处理处置费用纳入污水处理费中,一方面为污泥处置企业的正常运营提供了资金支持,另一方面污水污泥处理的结合也能够从根源上改变我国将污泥视为固废单独处理的现状,为污泥处理处置行业发展提供根本保障。

盈利模式逐渐清晰,“十三五”规划推动污泥处理爆发。我们认为,在《“十三五”生态环境保护规划》出台之前,我国污泥处理行业虽然技术标准、政策体系完善但仍未出现爆发增长,其根源在于行业盈利模式不够清晰、没有明确付费方,相比污水处理有清晰地收费政策,而污泥处理未见清晰收费政策,可以说开展污泥处理业务无人买单,导致已建成的污泥处理厂使用率并不高或彻底闲置。北京、上海是污泥处理厂较为密集的大型城市,总共有50多座污泥处理厂,但真正运行的只有十几座。2014年出台的《污水处理费征收使用管理办法》,规定污水处理费按照“污染者付费”原则收取,并正式将污泥处理处置费用纳入污水处理费中,使得污泥处理行业盈利模式清晰可见。随着《“十三五”生态环境保护规划》的出台,国家对污泥处理行业重视度提高,量化处理目标再度提升,“万事俱备”的污泥处理行业在“十三五”东风的吹动下,将迎来跨越式发展。

污泥处理行业相关政策

资料来源:公开资料,智研咨询整理

“十三五”期间开启千亿污泥处理市场

预计2020年我国城镇生活污泥产生量为4382万吨,我工业污泥产生量为4000万吨,共计8382万吨。污泥无害化处理是未来的发展方向,填埋将会越来越少地被用到,中投顾问产业研究中心预测,“十三五”期间填埋、堆肥、自然干化、焚烧四类处理方式的占比将分别变化为40%、25%、15%、8%。

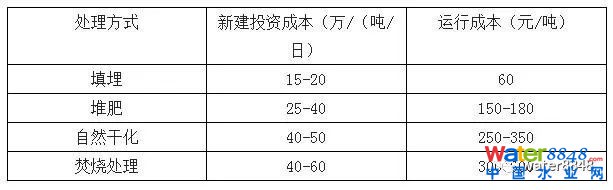

不同污泥处理技术成本对比

资料来源:公开资料,智研咨询整理

工程部分,污泥处理量按照中投顾问产业研究中心预测的市场占比进行划分,新建投资成本按照中间值进行估算,则2020年污泥处理工程市场规模为593亿元。

污泥处理工程市场规模预测

资料来源:公开资料,智研咨询整理

运营部分,一般情况下,城镇生活污泥处置费用为400元/吨-600元/吨,按照500元/吨进行估算,则2020年城镇生活污泥运营市场规模为219亿元;工业污泥处置费用为800元/吨-1000元/吨,按照900元/吨进行估算,则2020年工业污泥运营市场规模为360亿元,合计达到579亿元。2020年,我国污泥处理工程市场规模约593亿元,运营市场规模约579亿元,合计约1172亿元。来源:中国产业信息网

后语:大量粉丝还没有养成阅读后点赞的习惯,希望大家在阅读后顺便点赞,以示鼓励!坚持是一种信仰,专注是一种态度!

|

|