根据城市建设研究院牵头编写的《餐厨垃圾处理技术规范》,餐厨垃圾主要包括餐饮垃圾和厨余垃圾。餐饮垃圾指的是餐馆、饭店、单位食堂等的饮食剩余物以及后厨的果蔬、肉食、油脂、面点等的加工过程废弃物;厨余垃圾指的是家庭日常生活中丢弃的果蔬及食物下脚料、剩菜剩饭、瓜果皮等易腐有机垃圾。

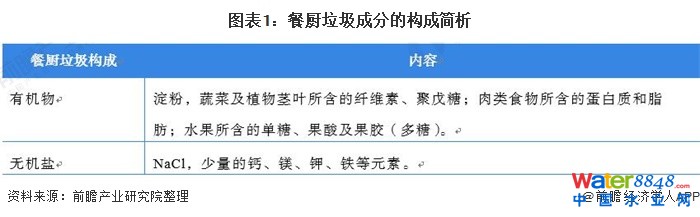

无论是家庭产生的厨余垃圾,还是宾馆、饭店和单位食堂产生的餐饮垃圾,其成分多以可降解的有机物为主,包括主食所含的淀粉,蔬菜及植物茎叶所含的纤维素、聚戊糖,肉类食物所含的蛋白质和脂肪,水果所含的单糖、果酸及果胶(多糖)等;无机盐中以NaCl的含量最高,同时还含有少量的钙、镁、钾、铁等元素。

随着我国消费升级,餐饮行业的发展迅速,尤其是外卖行业的快速发展,餐厨垃圾的产生也逐年递增。2015年全国餐厨垃圾产生量达9475万吨,日均产量达26万吨/日。统计显示,我国餐厨垃圾占城市生活垃圾比重大致范围为37%-62%,由此得出理想状态下,2019年,全国餐厨垃圾产生量达到12075万吨。

2020年由于疫情爆发,给人们的生活方式带来巨大的变化,尽管餐厅停业,学校、公司的食堂歇业导致餐饮垃圾产生量下降,但是在家做饭产生的厨余垃圾产生量增大;考虑到在外就餐的食物浪费量高于在家做饭的产生的剩余量,因此,2020年我国整体的餐厨垃圾产生总量增加,达到12775万吨,但是增加的幅度较2019年下降,从5.91%小幅下降到5.79%。2021年,人们的生活逐渐恢复常态,因此餐厨垃圾的产生量会持续增加。

我国展餐厨垃圾产量逐渐增加,对环境自我修复的能力造成了承重的负担。怎样有效的处理餐厨垃圾,以及绿色可持续性的处理垃圾成为我国面临的环保难题之一。

由于餐厨垃圾里的有机固体填埋会造成严重的环境破坏,所以直接填满、焚烧餐厨垃圾会对生态环境造成严重的危害;比如堆填过程会产生臭味及温室气体、产生渗滤液污染地下水等。

餐厨垃圾除了具有“危害性”还具有“资源性”的特点,处理得当将会产生良好的环境效益和经济效益;因此适宜的绿色可持续的餐厨垃圾处理方式成为当下的难点以及热点问题。然而,在资源化处理技术的发展道路上,我国的技术仍然有很大的提升空间。

2、中国餐厨垃圾处理技术发展“百花齐放”,但是资源化利用技术仍有待改善

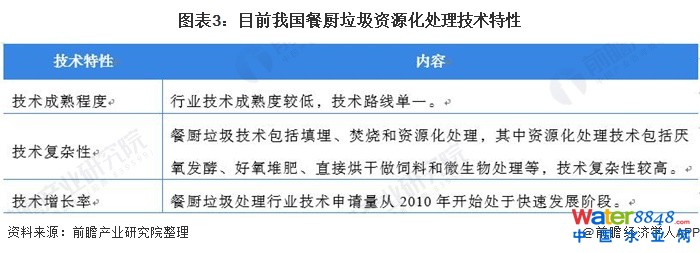

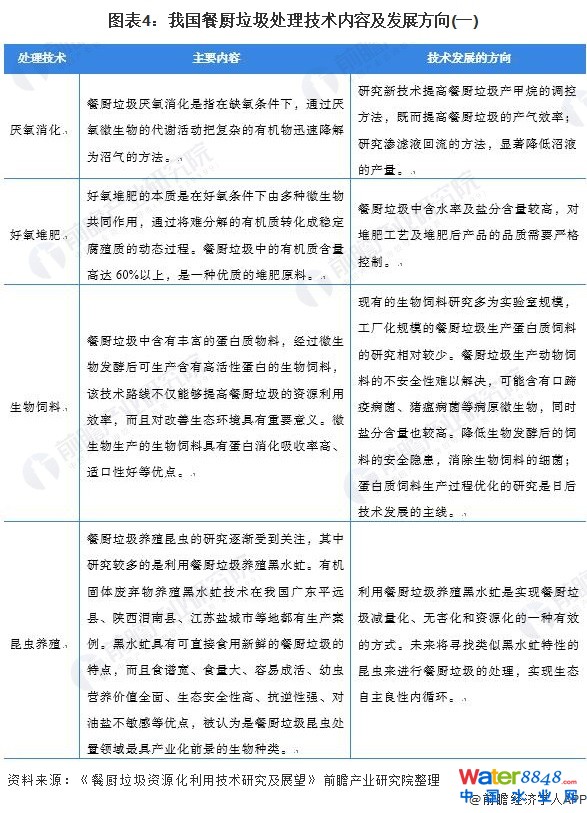

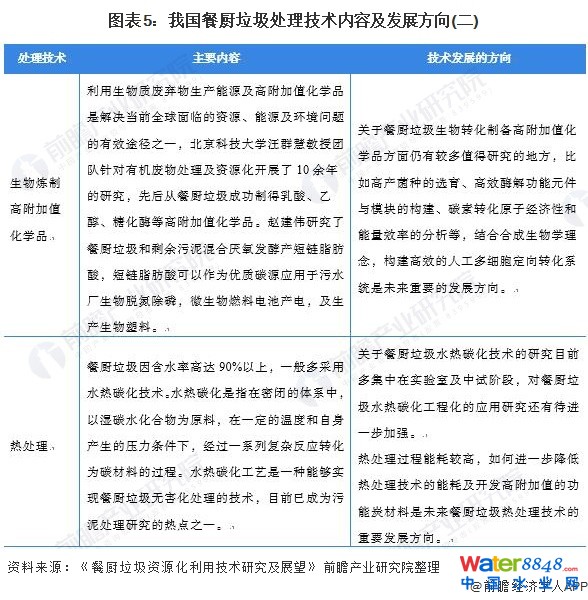

餐厨垃圾的主要资源化利用方法包括厌氧消化、好氧堆肥、生物饲料、昆虫养殖、热处理技术及生物炼制生产高附加值化学品等。每一种技术都有自身的优缺点,对现有技术的改善和更新将是今后餐厨垃圾处理的主线;许多专家学者也致力于降低餐厨垃圾处理技术带来的新的环境污染风险。

例如:餐厨垃圾厌氧消化、昆虫养殖、好氧堆肥及生物饲料技术较为成熟,但是对其工业化利用过程中的设备运行的稳定性及其废水和臭气的控制问题仍需进一步的研究。

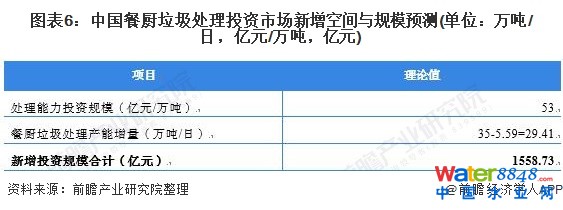

3、中国餐厨垃圾处理投资市场新增空间达到1558.73亿元

我国除了处理餐厨垃圾的技术需要提升以外,餐厨垃圾的处理产能也有待增加。目前,我国餐厨垃圾处理能力远远低于餐厨垃圾的产生量。我国餐厨垃圾处理设施建设起步较晚,“十二五”期间才逐渐开始大规模试点建设工作。

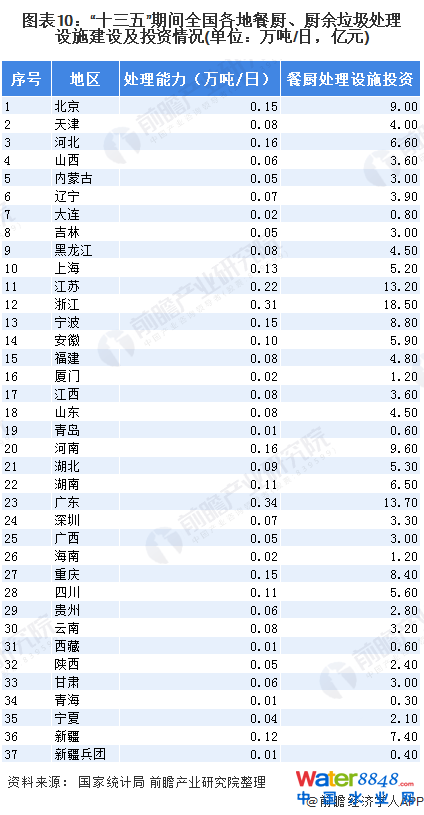

“十三五”规划要求,力争新增餐厨垃圾处理能力3.44万吨/日,即2020年按规划预计达到5.59万吨/日,与2020年我国餐厨垃圾产生量35万吨/天进行对比,我国餐厨垃圾处理率仅有15%。

从另一个角度出发,也说明了我国餐厨垃圾处理的市场空间巨大,整个市场处于发展初期,技术研发的投资,设备的购买以及生产线的建设都需要大量的资金投入;在利好政策和国家大力支持的情况下,我国的垃圾处理投资市场规模有望达到千亿市场规模。

基于“十三五”规划期间,新增餐厨垃圾处理投资183.5亿元,新增处理产能为3.44万吨/日,可计算得出单位餐厨垃圾处理能力投资约为53亿元/万吨/日。在理想状态下,2020年,我国餐厨垃圾处理能力达到100%,35万吨/日,则我国餐厨垃圾处理投资市场新增空间达到1558.73亿元。

更多数据及分析请参考于前瞻产业研究院《中国餐厨垃圾处理行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

餐厨垃圾处理指的是餐厨垃圾从“收集——运输——处理(预处理)”的一个过程,其中餐厨垃圾的处理需要利用多种设备和工艺技术,最理性的状态是最终形成餐厨垃圾无害化处理和资源化利用。

餐厨垃圾的无害化处置和资源化综合利用是贯彻绿色发展理念的环境治理实践,也是城市综合管理和公共服务的重要内容,更是造福百姓的一项民生工程。

餐厨垃圾处理属于环保行业中的新兴业务领域,正处于起步阶段,随着十二五、十三五规划对加强城市生活垃圾治理、建设文明生态城市的要求,国家层面上各类有关餐厨垃圾收运处理的法规条例逐渐完善,餐厨垃圾资源化利用和无害化处理也进一步实现了“有法可依、有例可查”。

根据城市建设研究院牵头编写的《餐厨垃圾处理技术规范》,餐厨垃圾主要包括餐饮垃圾和厨余垃圾。餐饮垃圾指的是餐馆、饭店、单位食堂等的饮食剩余物以及后厨的果蔬、肉食、油脂、面点等的加工过程废弃物;厨余垃圾指的是家庭日常生活中丢弃的果蔬及食物下脚料、剩菜剩饭、瓜果皮等易腐有机垃圾。

餐厨垃圾具有污染源和再生能源的双重特征,处理得当可“变废为宝”成为资源。虽然它能提供宝贵的可再生能源,但也会由此带来一系列的环境污染问题。餐厨垃圾的处理影响着生态环境和人类的健康,已引起了社会的广泛重视。为了强化治理餐厨垃圾,国家出台了一系列政策。

1、政策历程图

餐厨垃圾有机质含量高,容易对固体废弃物造成二次污染,日均产量数据巨大,合理处置餐厨垃圾是目前我国各部门机构必须严格把控和监管的重要工作。当前,政策利好餐厨垃圾处理,市场需求旺盛,我国餐厨垃圾处理行业未来大有可为。

2008年12月,国家发展和改革委员会、住房城乡建设部和商务部在浙江省宁波市共同召开“全国城市餐厨垃圾资源化利用现场交流暨研讨会”。会议明确了我国餐厨垃圾处理行业面临的问题,为各部委下一部工作提供了思路。

紧接着在2010年5月,国家发改委等共同推出了第一批试点城市开展城市餐厨废弃物资源化利用和无害化处理。“十二五”国家增加餐厨垃圾处理设施,“十三五”加大投资力度,规划力争新增3.44万吨/日的餐厨垃圾处理能力。

到“十四五”时期,据有关资料显示,十四五2020-2025餐厨垃圾处理市场投资规模将达3500亿元人民币,迎来投资高峰。

2、国家层面政策汇总及解读

——国家层面餐厨垃圾处理行业政策汇总

自2008年以来,国务院、国家发改委、住房和城乡建设部等多部门都陆续印发了支持、规范餐厨垃圾处理行业的发展政策,内容涉及餐厨垃圾的收集,处理规范等内容:

——国家层面餐厨垃圾处理行业发展目标解读

在十九届五中全会通过的《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》明确指出,到2035年,广泛形成绿色生产生活方式,碳排放达峰后稳中有降,生态环境根本好转,美丽中国建设目标基本实现。

因此“十四五”时期经济社会发展主要目标之一就是应实现生态文明建设新进步,政策指引的一小步,将成就的或是产业向前的一大步。

展望2021-2026年我国餐厨垃圾处理行业的发展基于“无废城市”和“垃圾分类”双主线, 不仅是城市的餐厨垃圾处理发展会更上一层楼,农村的生活垃圾建设也将会的得到进一步的完善。

3、各省市层面的政策汇总及解读

——31省市餐厨垃圾处理行业政策汇总

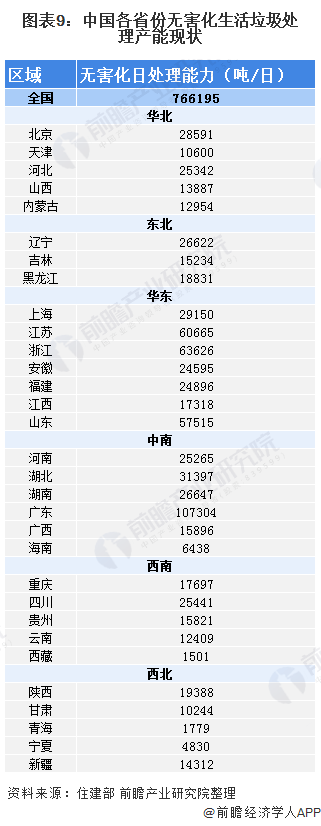

尽管从2018年开始,我国餐厨垃圾处理设施建设逐步从东部沿海地区向内陆地区扩张,贵州、山西、海南等等地区的餐厨垃圾处理设施也陆续开始兴建;但是由于发展时间较早,北京、上海、江苏、广东、重庆、湖南等地区的餐厨垃圾处理设施明显较多,对餐厨垃圾处理能力的缺口相较于其他地区的处理能力要求更大:

2019年以来,各地垃圾强制分类的步伐逐渐加速,但单一的餐厨垃圾分类政策法规并不多。上海、北京、广东、福建纷纷出台了针对餐厨垃圾管理各项规定,在餐厨垃圾垃圾减量、统一收运处置、餐厨垃圾监管、资源化利用等方面做出了详细的要求,与其他垃圾相比,餐厨垃圾收运的标准更高,收运检查更严格

(文章来源:前瞻产业研究院)

2020年中国厨余垃圾处理行业市场现状及发展前景分析 未来4000亿以上市场规模可期

1、中国生活垃圾逐年增长 厨余垃圾占大头

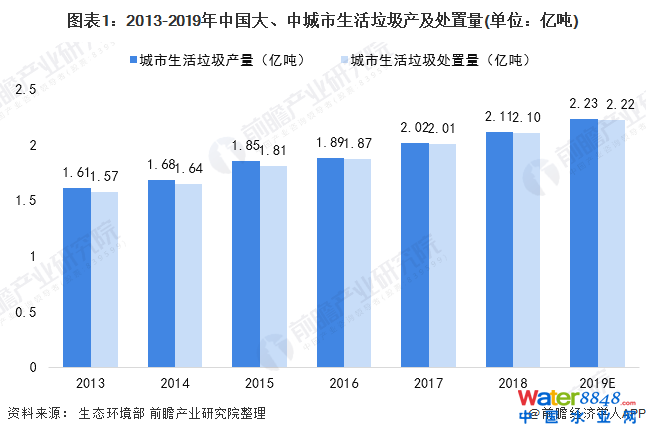

2013-2018年,我国城市生活垃圾产量和处置量逐年增加,根据生态环境部2019年12月公布的《2019年全国大、中城市固体废物污染环境防治年报》, 2018年,200个大、中城市生活垃圾产生量21147.3万吨,处置量21028.9万吨,处置率达99.4%。

2013-2018年,我国城市生活垃圾产量的复合增长率为5.54%,城市生活垃圾处理量的复合增长率为5.98%,前瞻推算,2019年,我国城市生活垃圾产量约为2.23亿吨左右,处置量约2.22亿吨左右,生活垃圾处置率也进一步提高。

注:生态环境部尚未发布2019年数据,以上数据为前瞻根据行业历年增速测算而来,届时以官方公布数据为准。

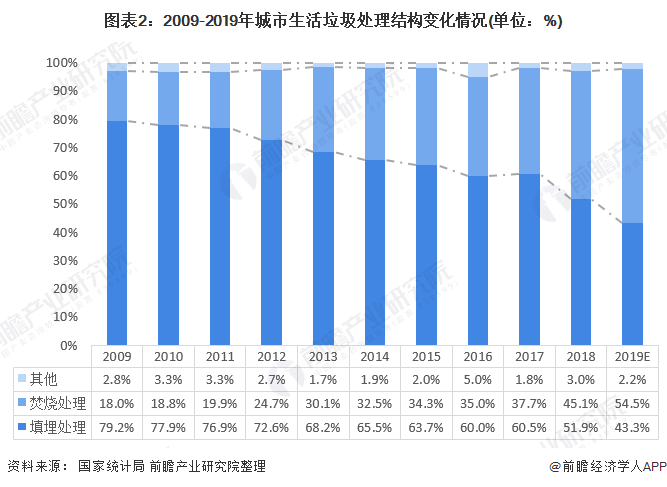

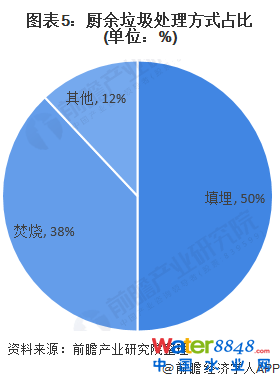

我国的垃圾处理呈现出以卫生填埋为主、焚烧处理提升和堆肥处理衰退的特点,从2018年我国固废处理厂、固废处理能力和固废处理量的分布来看,卫生填埋占所有垃圾处理方式的50%左右,但由于用地紧张和二次污染,填埋已经出现瓶颈。

尤其在我国东部等一些经济发达省份,人口密度大,这决定了未来在这些地区,垃圾焚烧将逐渐成为垃圾处理的主要方式,2018年占比已逐步提高到45%左右,2019年随着垃圾焚烧发电项目的投产,预计焚烧处理率将达54.5%左右。

注:国家统计局现仅公布至2018年数据,2019年数据为前瞻结合项目新建情况测算而来,届时以官方发布数据为准,下同。

2019年11月,住房和城乡建设部发布了《生活垃圾分类标志》新版标准。新标准中,针对推行地区的差异,中国政府将餐厨垃圾、厨余垃圾或者“湿垃圾”统一为厨余垃圾。

在中国国家领导人推进的垃圾分类的大潮下,厨余垃圾处理将成为中国政府垃圾处理工作的重心,厨余垃圾处理行业将在垃圾分类的推行过程中得到广泛关注。

2、厨余垃圾以填满处理技术为主

在生活垃圾处理领域,我国仍处起步阶段,垃圾分类制度体系的不完善以及技术水平的限制,使得我国垃圾处理仍以填埋为主。但填埋处理存在土地占用面积大、二次污染、爆炸崩塌等诸多缺陷,人口密度大的地区特别是东部经济发达省份,填埋处理方式已经遇到瓶颈。

尤其是随着人口增加以及经济规模扩张,土地资源会日益紧缺,居民的“邻避效应”也将日益增强,选址成为垃圾填埋处理难以逾越的门槛。

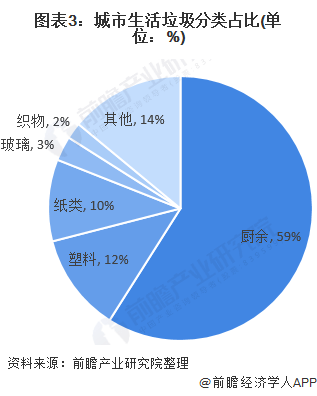

堆肥处理对垃圾中有机物含量的要求较高,而有机垃圾通常占垃圾总量比重不足三分之一,这就制约了堆肥处理的未来发展规模。垃圾焚烧无害化处理更为彻底,特别是对于可燃性致癌物、病毒性污染物、剧毒有机物,焚烧几乎是惟一有效地处理方法。

焚烧处理可以使垃圾体积减小90%,重量减少80%-85%,减容性效果明显。此外,垃圾焚烧产生的热量可以回收利用,用来发电或者供热,焚烧后的灰渣还可用于生产水泥和制作砖块。

从减量化、资源化、无害化原则考虑,垃圾焚烧发电的诸多优良特性更加符合现代社会土地、能源紧缺的客观现实。因此,社会对于环境质量要求的提高将最终表现为推动垃圾焚烧发电产业发展的重大驱动力。

当前中国厨余垃圾处理中,约50%的部分依靠填埋处理,约38%的部分通过焚烧处理,其余部分通过高温堆肥、微生物处理或厌氧消化等方式。

3、中国厨余垃圾处理建设如火如荼

根据《餐厨废弃物资源化利用和无害化处理试点中期评估及终期验收管理办法》,经第三方机构组织有关专家,国家发展改革委、财政部、住房城乡建设部初步确定了通过验收和撤销的试点城市名单。通过验收的城市有宜昌、佛山、梧州、临沂、丽江,撤销的试点城市分别为铜仁、广州、延吉、长春、库尔勒。

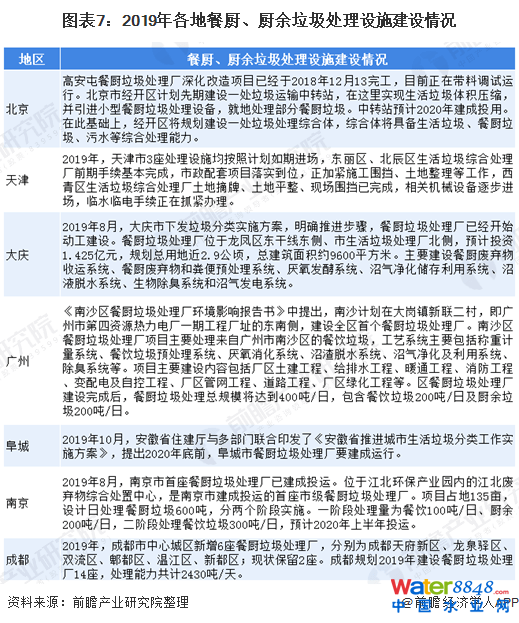

全国各地在国家政策导向下,纷纷投入餐厨垃圾处理设施的建设。

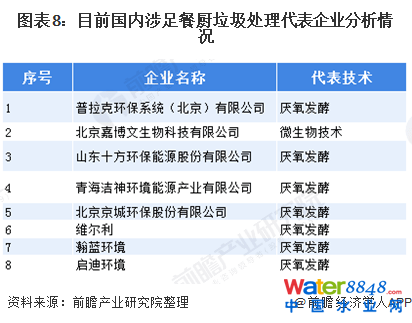

4、中国厨余垃圾处理市场竞争格局分散

由于我国餐厨垃圾处理行业尚处于起步阶段,从而市场上从业的企业数量不多,竞争格局较为分散,目前涉足餐厨垃圾处理的企业主要是区域环境集团型企业和以提供技术和设备为主的企业,且单个企业的处置规模较小,还没有出现具有明显优势的行业龙头。

5、厨余垃圾垃圾处理能力不足 政府和资本加大投资

目前,我国餐厨处置产能的现状和规划情况并不乐观。根据成都每日经济新闻从E20研究院获得的数据显示,截至2018年底,在垃圾分类46城中,除重庆、北京、上海、广州、深圳等城市的餐厨处置产能(包括投运、在建、筹建)超过2000吨/日外,仍有多达26座城市仅中标1座餐厨垃圾处理厂(产能最高为500吨/日),更有德阳、广元、宜春、以及日喀则等四个城市的餐厨处置产能规划仍为0。

而在垃圾分类大力推行前,厨余产能的规划更是无从谈起,不过由于餐厨和厨余的技术工艺相近,餐厨项目从技术层面可以实现对厨余垃圾的处理;而根据我们对各地厨余产能需求情况的测算,除了北上广深、以及重庆等五个城市有着相对充足的餐厨产能储备外,其余如成都、天津、武汉等厨余产能需求较高的城市仍有较大的产能缺口。

中国城市每年产生餐厨垃圾不低于6000万吨,年均增速预计达10%以上。根据北京市发展改革委的统计,北京市每天产生1200吨餐厨垃圾。随着城镇人口规模的增加,餐厨垃圾处理市场空间将随之扩张。

根据《“十三五”全国城镇生活垃圾无害化处理设施建设规划》,到2020年,全国大部分社区城市将初步实现餐厨垃圾分类收运处理,实现餐厨垃圾专项工程总投资183.5亿。

“十三五”期间,随着资金投入力度加大,收运环节逐步完善,餐厨垃圾处理技术的商业化运营模式将清晰化,餐厨垃圾处理市场将进入快速发展期。

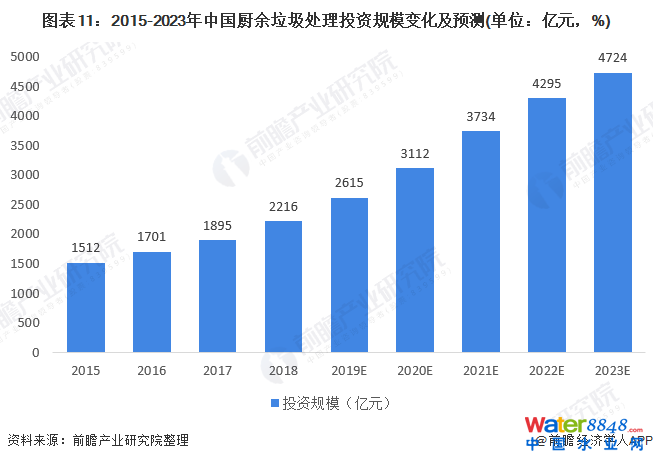

得益于中国对环保行业投资的持续提升、公众环保意识增强、厨余垃圾处理比例提高,中国厨余垃圾处理行业市场规模(以项目投资额统计)在过去五年间基本呈现上升态势。厨余垃圾处理行业市场在2015-2018年间迅速发展,由1344亿元上升至2216亿元,年复合增长率超过13%。

未来五年,受餐饮行业高速发展驱动及未来“十四五”规划影响,中国厨余垃圾处理行业市场将保持稳定增长。按照国家规划估计,预计厨余垃圾处理行业市场规模将在2019年至2023年基本保持现有发展速度,于2023年达到4724亿元人民币,年复合增长率约为16%。

以上数据及分析请参考于前瞻产业研究院《中国餐厨垃圾处理行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。