1. 上半年国内PVC市场热点回顾:

楼市唱衰拖累对PVC需求欲望

2014年地产行业遭遇拐点,信贷政策的持续收紧抑制购房需求的释放,同时银行不断强化房地产行业风险管控,增加对于资金依赖性高的开发商融资难度。年初开始杭州房价“首降”引发了全国房地产市场的大地震,全国主要城市新房成交量大幅下降,房地产商资金紧张局面异常严峻。PVC下游的近7成制品包括管材、型材等进入地产相关配套工程,国内经济增速放缓及萎靡不振的地产行业,使得上半年管材及型材企业订单量大幅受限。卓创下游制品运行周刊数据显示,2014年上半年型材制品企业谨整体开工较去年同期低10%-20%;管材制品企业相对好一点,但开工同比去年仍有10%左右的下降。制品企业开工下降的同时,也降低了对原料的采购积极性及需求。

印度对华反倾销新税实施刺激出口

2014年我国PVC出口继续保持良好的增长态势,值得一提的是年初印度对华反倾销到期后,国内PVC生产企业加大对印度出口,1-5月份印度一直位居我国出口国的第一位。经过3个月的复审调查,4月初新的反倾销最终敲定,中国征收反倾销税有原来的7.63-44.90美元/吨提升至91.27-147.96美元/吨,增加83.64-103.06美元/吨,最终表示6月13日开始正式实施。新的反倾销税增加的刺激下,5月份我国出口量猛增,出口量11.89万吨,环比增加40.02%,同比增加107.01%;当月出口到印度的量就逼近5万吨。

过剩矛盾升级下扩张终止步

2014年上半年我国PVC过的比较艰难,产能严重过剩、供大于求的行业矛盾下,3月份电石法PVC市场价格创下5年新低,PVC生产企业几乎全部亏损。在这残酷的事实面前,PVC生产企业不得不停下盲目扩张的步伐。卓创统计数据显示,2014年上半年,除了为寻求新的赢利点而新增36万吨糊树脂外,PVC再无新的装置上马或投产。同时个别小型PVC企业因无法承受压力,2014年以来一直处于停车观望状态。

成本推动乙烯法PVC逆势挺价

2014年上半年电石法PVC价格一路下探至3月中旬,虽然后续有所反弹,但幅度有限。需求低迷、供应过剩的阴影下,电石法PVC价格持续在低位徘徊。尽管受此拖累,2014年上半年乙烯法PVC整体走势也不乐观, 但因原料单体紧张价高支撑,乙烯法PVC企业开工首先,价格几次逆势上行或者坚挺。2月底乙烯法跟电石法PVC价格差超过1000元/吨;6月份在电石法PVC价格弱势下行的时候,乙烯法PVC价格再度逆势上行。

电石企业遭遇5难波及PVC难寻支撑

2014年上半年电石行情更为艰难,或窄幅震荡,或跌跌不休,6月底价格已下降至近五年来最低价。竞争的激烈、价格的低位导致电石企业生存难,过剩的局面加剧导致企业想好转更难。虽然电石价格低位的情况下,PVC企业仍难改变亏损的局面,但电石企业的艰难特别是价格的持续走低,使得PVC价格进一步下探,难寻成本支撑。

2. 上半年PVC行情回顾:

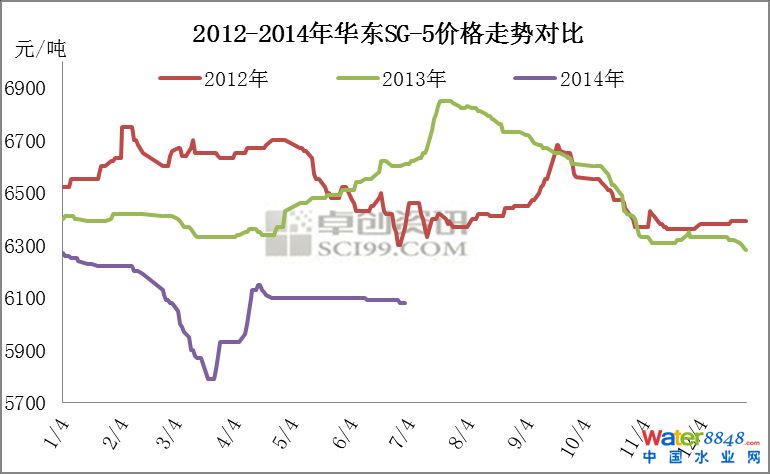

上半年PVC现货市场创历年最差

2014年上半年PVC市场表现异常低迷,一季度价格跌跌不休,二季度经过短暂反弹后长期僵持盘整,据卓创资讯统计数据显示,上半年华东SG-5均价6092元/吨,同比去年6423元/吨的均价低331元/吨。具体行情表现为,经过春节假期的影响,一月份库存压力急剧增加,春节过后PVC市场呈现去库存化的过程,由于去年新增产能较多,2014年产量大幅增加,所以一季度的去库存化表现的尤为缓慢,巨大的供应压力挥之不去,另外由于国内经济下行压力巨大, 房地产市场出现转弱。在多重利空影响下PVC跌跌不休,截至3月下旬华东SG-5价格回落至5790元/吨,此价创下5年来最低位。随着三月底市场库存的逐步消化以及PVC企业集中检修期提前,PVC市场供应压力明显减少,二季度初PVC市场开始触底反弹,短短半个月的时间华东SG-5均价反弹至6150元/吨,较三月底低价涨360元/吨,4月下旬至6月底PVC市场处于弱势平衡状态,市场货源偏少,下游需求清淡,价格持续持稳。

图1

上半年PVC期货活跃度萎靡难改

上半年PVC期货市场呈现震荡回落态势,总体波动区间在5800-6400元/吨,成交量与持仓量继续萎缩,市场投资者参与度维持偏低水平,期货市场的走势受现货影响较大,而且跟现货走势非常相似。主要分为三个阶段,第一阶段是1-3月中旬价格持续回落,主要市场受现货供应压力较大,经济数据低迷等影响。第二阶段是3月下旬至4月中旬,PVC企业集中检修、去库存化效果显现,价格触底反弹。第三阶段4月中旬至6月底,价格窄幅震荡。

图2

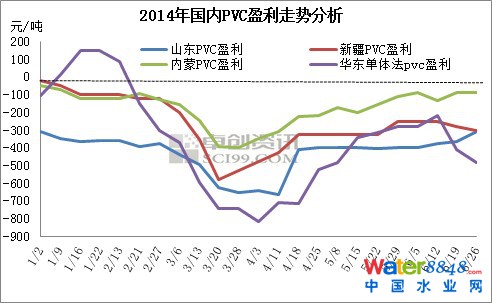

上半年PVC企业长期亏损

上半年PVC企业亏损仍然严重,整体处于全线亏损局面。一季度企业亏损持续增加,二季度亏损压力逐步减轻。具体表现为,一季度受PVC价格连续下跌,截至3月底,西北地区PVC亏损达400-500元/吨,山东地区PVC企业亏损超过600元/吨。二季度开始受原料持续下跌,PVC价格适度反弹等因素支撑,PVC企业亏损面逐步缓解,截至二季度底山东地区PVC企业平均亏损-307元/吨,环比一季度底减亏343元/吨,内蒙地区PVC企业平均亏损85元/吨,环比一季度底减亏310元/吨。

图3

3. 上半年PVC供需回顾:

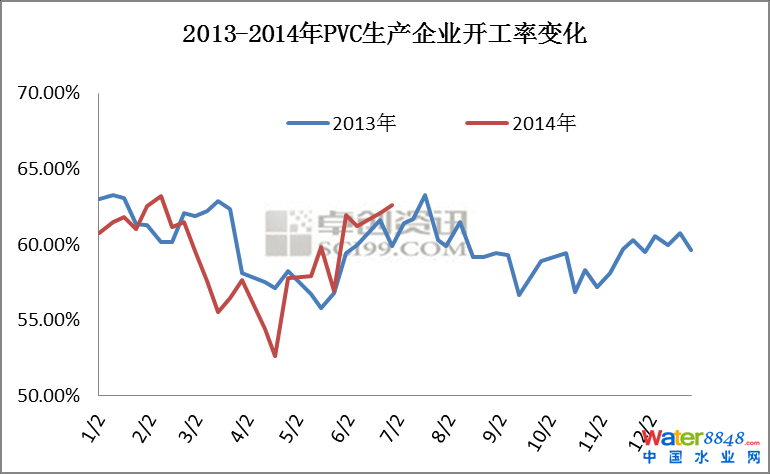

开工延续低位产量再创新高

图4

供大于求的现状下,2014年我国PVC企业整体开工率依旧不高,1-6月份平均开工率不足60%,低于去年同期60.81%的水平。年初为迎接新的开始,我国PVC企业开工率不管是环比还是同比都维持惯性提升。然而,在国内经济形势疲软、楼市不景气的阴影下,2014年需求不及预期,PVC价格持续下跌,供应压力日益凸显,导致PVC装置检修期提前到来,开工负荷自3月份开始环比陆续回落。1-2月份PVC平均开工率为61.71%,而3-4月的平均开工率仅有56.9%。到5月中旬,随检修企业的陆续恢复及后续检修企业的减少,整体开工陆续提升,到6月份PVC平均开工率提升至61.95%。

图5

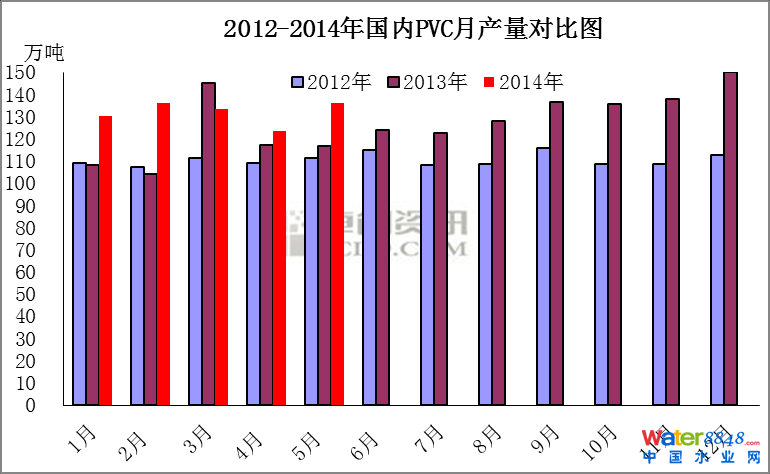

虽然2014年上半年我国PVC开工率低于去年同期,但供应压力增加,2014年1-5月份累计产量675.62万吨,同比增长14%。一方面是因为2013年第四季度集中投产的产量在2014年释放;同时因2014年年初我国PVC价格跌跌不休,企业亏损情况恶化,西北企业为减少亏损,在保证产能不增的情况下,提升产量达到降低综合生产成本的目的。

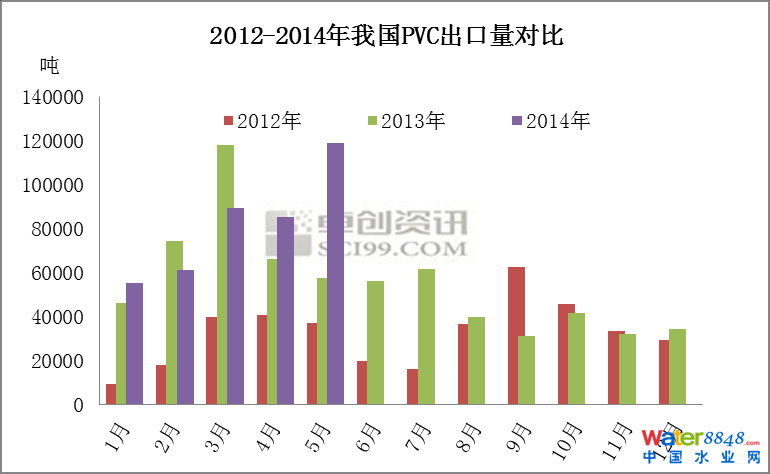

出口延续良好增长进口继续萎缩

图6

2014年在国内PVC市场竞争更加激烈的情况下,我国PVC供应商继续积极扩大海外市场以缓解销售压力,同时希望取得更好的利润收入,从而弥补国内价格低位运行带来的长期亏损。2014年我国PVC出口依旧保持良好的增长态势,1-5月累计出口量40.92万吨,比去年同期增加11.32%。

图7

2014年我国PVC价格持续低位盘整,导致以高价乙烯法PVC为主的进口量继续下降。数据显示,2014年1-5月份累计31.66万吨,累计同比减少22.56%。 2014年1-5月累计出口量29.44万吨,比去年同期减少7.02%。

下游开工不及预期限制需求增长

图8

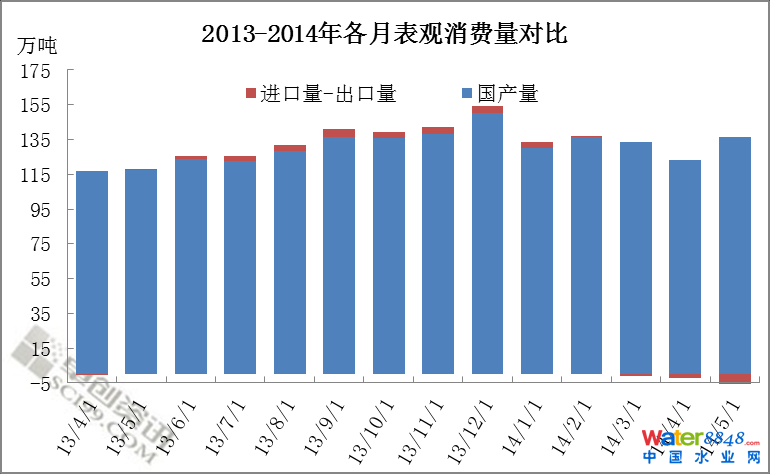

虽然楼市不景气影响,上半年不管是型材还是管材行业开工率同比均出现下降。卓创统计数据显示2014年上半年型材制品企业谨整体开工较去年同期低10%-20%;管材制品企业开工同比去年有10%左右的下降。但2014年制品产能基数较大,2014年1-5月份国内的塑料制品累计总产量在2763.2万吨,较2013年同期增长7.5%。2014年1-5月我国PVC累计表观消费量为654.37万吨,累计同比增加10.3%。

4.下半年PVC市场预测:

宏观方面:宏观政策开始偏宽松,由于上半年我国经济下行压力不断增加,从二季度开始,国内宏观调控开始推出偏宽松政策,例如两次定向降准以及新国九条推出,资本市场受到底部支撑。另外随着房地产市场不断转弱,地方政府催生出“五花八门的”救市擦边球。但是中央政府改革之心仍然坚决,预计三、四季度市场还是以“微刺激”为主,大宗商品市场仍将以市场调控为主导。而国际环境中伊拉克局势仍然难解,带动国际原油价格将继续维持高位震荡,另外随着第三、四季度美国驾车高峰期来临,供需面将在后市对油价提供潜在支撑;美国经济形势总体向好,将在经济面提振市场气氛,利好油价走势。

原料电石方面:下半年电石市场利好利空并存,表现却均不明显。预计7月中旬后市场将小幅反弹,随后市场将在僵持中度过第三季度。四季度PVC重新进入淡季,入冬前的例行检修来临,电石需求减少,价格或会重新出现回落。下半年供需脆弱的局面改观有限,市场价格难以出现大的好转,仍会是围绕成本线上下100元/吨窄幅震荡,企业生存艰难局面还将延续。

供应方面:随着PVC企业亏损面的减轻、企业集中检修期结束以及东南亚和印度市场逐步进入淡季等因素影响,预计三、四季度国内PVC供应量将比二季度明显增加,国内供应压力将再度凸显。

需求方面:6月份召开的国务院常务会议上,国内首次明确提出各类城市具体的城镇化路径,将全面放开小城镇和小城市的落户限制,并确定今年内304万户棚户区改造,拉动投资规模在3000亿元。同时,市场传言放松限购,各地方政府或将采取放松限购、限贷等措施,加之开发商的让利促销手段,对房价下跌有一定缓解作用。但下半年房地产整体低迷格局已定,疲软的房价或面临进一步回落风险。

房地产市场调整持续,各项指标仍显弱势。预计三、四季度下游制品行业难有起色,因此三季度需求面将继续呈现现旺季不旺,对PVC原料采购难有大幅提升,四季度是传统淡季,需求将更加转弱。

综合来看,下半年随着国内经济的逐步企稳以及原油的持续高位,国内PVC市场悲观情绪较上半年将有所减轻,但是PVC市场供需压力有逐步增加的趋势,下半年PVC市场仍难好转。但经历上半年的一波下跌后,PVC目前价格已经处于低位区域,市场缺乏利好因素推动,价格波动空间相对有限,参考价格区间在5900-6100元/吨。

5. 下半年值得关注:

持续的亏损及激烈的竞争下,下半年仍有个别企业摆脱不掉淘汰的命运,下一个会是谁中枪?

原料电石价格难有下行空间,企稳态势明显,能否利好PVC后期走势?

为降低成本加大投入,探寻新的生产工艺及路线。如青岛海晶引进国外技术新上乙烯法PVC装置,山东恒通改用甲醇制PVC等。一些企业综合竞争力得到提升,后续发展值得关注!

在产业升级转型的浪潮下,一些企业如新疆天业等通过加大科研投入,改进工艺生产品质更高的特种树脂,抢占高端市场。新的产品投入、新的发展机遇,谁都不想错过!

【PVC半年报】上半年痛苦中摸索出路 下半年迷茫中寻求希望