重庆环保产业为何健步如飞?多家环保企业崭露头角

来源:中国环境报 作者:崔煜晨 聂廷勇

位于重庆的中电投远达环保工程有限公司(以下简称远达环保)成为科技部唯一指定的“燃煤电厂烟气净化技术国际培训班”承办单位,环境保护部确定的“全国燃煤电厂二氧化硫减排核查核算培训基地”;新中天环保股份有限公司(以下简称新中天环保)作为民营企业,成为由环境保护部批准的国家级危险废物处置工程技术(重庆)中心。

“重庆市环保产业近年来发展迅速。”重庆市环保局相关负责人日前接受本报记者采访时介绍说,目前,当地已形成一批环保产业龙头骨干企业,其核心竞争力不断增强,业务范围不断拓展;重庆环保产业已具备资本运作能力,发展态势方兴未艾。2015年4月1日,市政府办公厅印发了《重庆市环保产业集群发展规划(2015~2020年)》,提出积极利用市场力量,创新环保投融资机制,搭建环保产业服务平台。

新中天环保总裁林辉荣介绍说,国家危废处置工程技术中心在全国仅有3家,作为民营企业的新中天环保之所以能够申请成功,一方面得益于重庆市政府和环保系统对产业和企业发展的支持,另一方面也是公司对技术研发和技术创新高度重视的必然结果。

获得政策支持 产业发展迅速

重庆市环保投入已连续10年超过当年地区生产总值的2%

重庆环保产业发展与当地经济形势分不开。重庆市环保产业协会副秘书长田军介绍说,与国内其他地区相比,重庆产业结构调整较早。10年前就启动了“退二进三”,因此在经济下行的情况下,重庆近几年的经济形势反而势头强劲。

21世纪宏观研究院此前发布了对23个直辖市、副省级城市以及经济总量靠前城市的排名,其中2015年上半年,经济增速最高的是重庆,达到11%。展望未来,21世纪宏观研究院认为,重庆经济有望超越京沪。

重庆市环保局相关负责人曾指出,加快发展环保产业,是调整经济结构、转变经济发展方式的内在要求,是推动节能减排,发展绿色经济和循环经济,建设资源节约型、环境友好型社会,抢占未来竞争制高点的战略选择。

《重庆市环保产业集群发展规划(2015~2020年)》提出,要扶持环保综合服务、资源综合利用、环保技术装备三大领域的环保龙头企业,打造污水和污泥处理设备产业、大气污染防治设备(产品)产业、固体废弃物收运处理设备产业、再生资源综合利用产业、固体废弃物综合利用产业、再制造产业等七大产业集群。到2017年全市环保产业年销售收入达到670亿元,到2020年,全市环保产业年销售收入达到1300亿元。

重庆市环保局科技规划处相关负责人介绍说,重庆市环保投入已连续10年超过当年地区生产总值的2%,各级财政的节能环保专项投入和商业银行的节能环保专项贷款年规模约100亿元。

而在田军看来,除近年来重庆市政府对环保投入明显加大。重庆环保产业发展好,也得益于多年来打下的良好基础,产业门类齐全、产业集群程度高。

此外,地处三峡腹地的重庆,也享受到国家对三峡库区政策的诸多红利。比如国家在对三峡库区生态环境保护方面提出“五个决不能”,并投入大量资金。“这催生了巨大的环保市场,令其他地区羡慕不已。”田军说。

文章导读

中国的环保产业开放了所有环节,政、企界面的不断上移,推动了环境治理需求的大量释放,推动了环境服务企业的发展壮大。同时,中国的资本市场认可A方阵、B方阵企业的价值,助推了企业与产业的快速发展。

来源:中国水网 作者:肖琼

北控用14亿欧元拿下德国最大垃圾发电企业,首创股份超过30亿的价钱分别收购了一家新加坡公司和一家新西兰公司的股权,云南水务收购了泰国垃圾焚烧项目……以A方阵为代表的环保企业已经发生和正在发生的一系列的并购事件说明,国际环境资产正在向中国环保企业手中集中,中国的环保企业正因为国际市场的打开,不论是从规模实力上,还是从品牌影响上,正在快速壮大与发展,具备全球品牌知名度的中国环保企业正在崛起。有些企业家不解,美国最大的环保企业是一专业化技术公司,热爱资产的中国环保企业是否是正确的发展方式,是否未来真正能成为可持续发展的具备全球战略的国际化环保企业?E20研究院院长傅涛近日在面向E20研究院所做的“环保产业未来发展方向”的座谈会中指出,世界环保产业的发展,未来还要看中国。

一、中国有全球最大的环保市场

据博思数据报告显示,从广义环保产业(包括低碳产业和可再生能源产业)规模排名前十位的国家来看,美国是当今环保产业市场规模最大国家,占全球环保产业总值的19.5%,中国市场规模全球排名第二,仅次于美国,市场占比13.1%。而众所周知的是,美国的环保产业已处于稳定、成熟发展的阶段,而中国的环保产业处于快速发展的阶段。2013年,全球环保产业的市场规模为7518.79亿英镑,年均增长率8%。根据E20研究院的数据显示,中国的环保产业年均增长速度接近18%以上,环境服务业的增长速度更是高达30%。并且,目前60%的环境治理需求还没有被市场挖掘,在被识别的市场中,20%的需求是供大于求的,20%的需求是被政府错误的配置而扭曲的。因此,可以肯定的是,中国的环保产业在“十三五”期间还有很大的市场空间释放。E20研究院在面向产业发布的《认知中国环境服务业(2015)》预测:到2020年,环保产业(不含环境友好产品)产值将达到3.7万亿,环境服务业的营业收入将达到1.3万亿。

因此,从市场空间而言,随着治理需求的不断释放,中国的环保产业市场很快会赶超美国,成为全球最大的产业市场。

二、中国特有的体制推动A方阵的快速发展

E20研究院曾代表及中方参与过中、日、韩三方关于环保产业发展的探讨,多年过去笔者仍清楚的记得当时韩国方面的一个发问:为何中国的环保产业有那么大的市场机会?为何中国的环保企业以投资运营为主而发展?傅涛表示,这是由于各国在环境治理上的发展方式不同,造就了产业机会的不同,造就了各国环保企业类型的不同。

从环保产业的产业链条来划分市场,主要可以分为三大类市场:设备服务市场,以技术解决方案为核心工程服务市场,以投资运营为核心的环境治理服务市场。也是基于此,E20研究院把中国近4万家环境企业分为五大类:I方阵,环境产业一级开发商;A方阵,重资产环境集团;B方阵,区域环境综合服务集团;C方阵,细分领域专业化系统解决方案领跑者,D方阵,专业装备制造服务商。从各国的发展情况来看,美国的环保产业没有开放治理服务市场,因此不会存在A方阵企业,只会存在C、D方阵的企业,从美国的企业类型也可以看出此点,美国最大的环保企业国际立新生物环保集团是一家以技术咨询公司,是典型的C方阵企业,早期就进入中国市场的GE等企业,是D方阵里的企业代表;英国、法国是很早就开放了环境治理服务市场的代表性国家,因此,诞生了具备全球品牌的环境综合服务企业,以威立雅、苏伊士、泰晤士等为代表,都是A方阵企业的典型代表。

如法国、英国相似,中国的环保产业开放了所有环节,政、企界面的不断上移,推动了环境治理需求的大量释放,推动了环境服务企业的发展壮大。同时,中国的资本市场认可A方阵、B方阵企业的价值,助推了企业与产业的快速发展,以北控水务为例,近五年,其资产年均增长率超过27%,营收年均增长率超过50%。E20研究院认为,环保产业的国际化之路才刚刚开启。在“一带一路”战略的助推下,“十三五”期间,中国环保产业的国际化之路将更宽更广。对于A方阵企业而言,一是进行以现金流为主的资产收/并购,二是进行高技术公司的收/并购,不远的将来,可能国际最领先的技术型公司被中国的环保企业收入囊中。

当然,环保企业的国际化并非易事。从事环保项目投资多年并长期为外资集团服务,目前在新加坡上市环保公司东源环保任职CEO的黄新之对E20研究院研究人员表示,在一些国际环保企业巨头面前,中国的环保企业还未成年,国际化之路还有很长的一段路要走,期间还会有阵痛,当然会痛死一些人吧。正如E20研究院所认为的,五年后,80%以上的环保企业会消失。也许国际化之路是加速产业优胜劣汰的一个推手。

而正是因为还未成年,正是因为中国环保企业与国际环保企业在规模上的差距(2015年,北控水务集团全年营业收入135亿港元,威立雅环境集团的全球营业收入为249.6亿欧元),更让我们看到了中国环保企业的成长及发展空间。E20研究院坚信,具备国际品牌的中国环保企业正在奔跑着赶来。

一窥环保产业资本时代的真实景象(附2015环保企业投资榜)

来源:宇墨Umore 作者:史方标 刘毓琪

PPP、大并购、野蛮人、海外投资……已有越来越多的环保行业从这些“钱”味十足的词汇中感到了环保产业资本时代的汹涌气息。北控德国EEW超过百亿的天价并购投资还历历在目,在2月的并购分析文章中,笔者曾指出,北控25亿欧元筹资背后的恐怖融资能力是这场并购大战最值得关注的看点和获胜的关键。的确,在环保产业市场做大、热钱遍地、参与者激增的背景下,企业的财技——即投融资能力作为区分企业层级(class)的标准,远比资产规模的区别要有说服力得多。正巧,包括新三板企业在内的绝大部分环保上市公司最新(2015)年报已经公布,就让我们从这些上市公司过去一年的投融资数据出发,以从粗到细从大到小的视角,一窥环保产业资本时代的真实景象。(说明:本文研究的统计样本包括68家A股、H股及249家新三板,共计317家环保上市公司,基本把绝大部分国内环保公众公司包含在内)

1整体情况

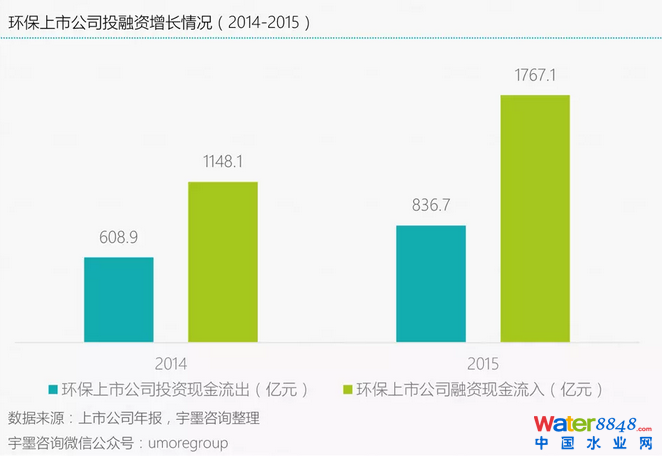

笔者以现金流量表中的投资现金流出和融资现金流出作为反映投融资体量情况的主要指标。2015年317家环保上市公司融资和投资额分别是1767和837亿元,较2014年同比增长高达37%和54%。在行业整体营收和增长数据并不十分理想的2015年,投融资金额取得如此可观的增长,可以说资本时代到来的说法一点也不夸张。

2各领域情况

将上市公司投融资数据按行业领域梳理出来,得到上图。可以看出,投融资金额增长的主要来源依然是环保产业占比最重的水污染治理和固废处理两个领域。尤其是固废领域,由于2015年垃圾焚烧厂快速建设,以及电子废弃物拆解处理、危废处理等细分子领域投资并购活动高度活跃,固废处理企业在投融资方面都较2014年有着70-80%的大幅增长。此外,环境监测企业在2015年也实施了相当可观的收购(尤其是海外收购),因而也都取得了超过100%的资金增长率。让人有些意外的是,概念大热的环境修复企业投资和融资活动并未有明显增长,可见在政策体系和行业规范还未成熟的2015年,该领域的资金依然显得有些迟疑。

3产业层级

前文提到的EEW收购案中的一个细节是,民营垃圾焚烧发电企业天楹环保也是主要竞购方之一。然而在北控105亿元人民币(对应溢价率227%)的收购金额揭晓之后,不禁让人有些唏嘘:全部身家(总资产)45亿元的天楹环保或许仅仅是个陪练。的确,在资本大潮席卷之下,一些公司凭借强硬的股东背景,以及一些得天独厚(你懂得)的身份拥有了包括其他上市公司之内的绝大部分环保企业所不拥有的资本运作能力,强者恒强的马太效应似乎在环保产业中的愈发凸显。来看一组数据:2014年,融资金额前10的环保上市公司融资额占全部金额的57%,而在2015年,这一比重进一步增长到了63%。也就是说,307家环保上市公司的融资额总和不到前10家环保企业融资额的2/3。作为对比,总资产规模前10的企业占全部企业资产总和的比重为45%。据此,可以毫不夸张的说,以融资能力为代表的资本运作能力才是将不同层级环保企业划分开来的鸿沟。

317家环保上市公司投融资及资产规模图谱如下:

4投资榜

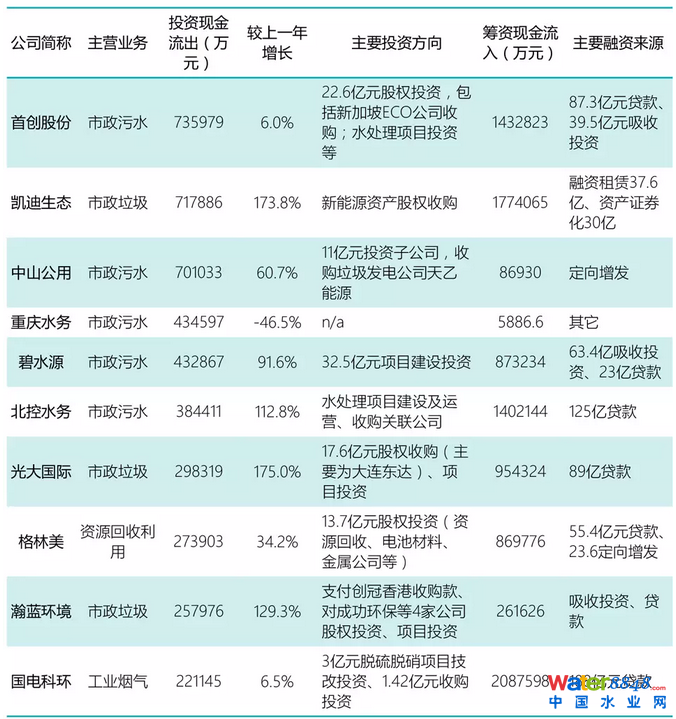

投资现金流出前十A股、H股上市公司投融资详情如下:

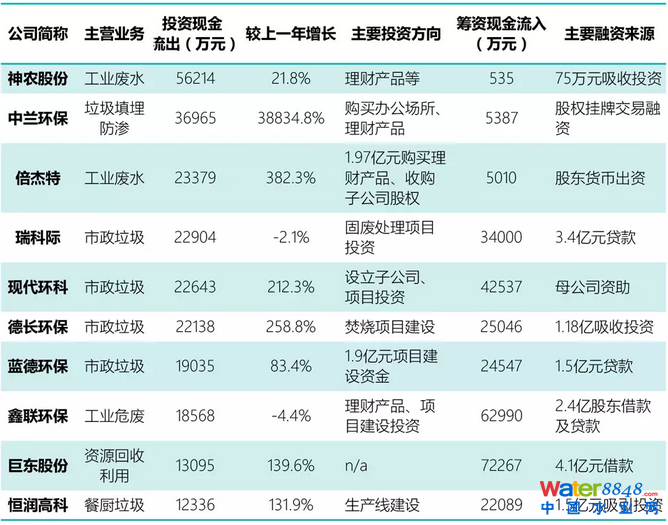

投资现金流出前十新三板挂牌公司投融资详情如下:

分析大中型上市公司及新三板中小型环保企业投融资情况,可以得出以下结论:1.在并购及PPP项目投资两大行业主题背景下,股权收购及项目建设投资是大中型环保企业占比最高的两个投资方向。对比之下,购买理财产品占新三板环保企业投资份额的相当比重,在资金有效利用方面,中小企业的不足凸显出来。2.项目贷款是大中型企业融资资金流入的最主要来源,可见在环保项目投资中强有力的信用背书的重要性。而对新三板环保企业来说,融资方面的差距没有想象中的大,贷款及大部分领先企业可通过借款及贷款的方式获得数亿元的现金。但值得注意的是,股权挂牌交易获得的资金占融资额的较小比重,可见新三板作为融资渠道依然孱弱。3.绝大部分大中型上市公司及新三板企业的投资额均取得了可观的增长,尤其是垃圾焚烧、资源回收利用、餐厨垃圾处理等固废企业,可见该领域投融资之活跃。

5总结

经过对行业中主要企业投融资数据的梳理,行业资金吞吐量的大幅增长跃然纸上——这对行业的发展而言,当然是一件好事。另一方面,我们也见证了环保产业由资本运作这个维度所划分着的企业类型和层级正不断明晰和固化。资本时代下,一些领先企业凭借得天独厚的资资本实力与追赶者们之间逐渐拉开差距——我们希望看到的是,这些差距来自于企业的经营能力,而非身份。