我国海水淡化市场的现实与展望(上)

导读: 2015年年底,我国海水淡化工程规模达到102.65万吨/日,5年复合增长率12.5%。作为水资源缺乏的用水大国,我国海水淡化发展规模与海外相比有较大差距,仅为世界规模的1.2%。

国内海水淡化发展现状:主要用于工业,发展相对落后。1)工程规模5年复合增速13%,和海外相比仍有较大差距。2015年年底,我国海水淡化工程规模达到102.65万吨/日,5年复合增长率12.5%。作为水资源缺乏的用水大国,我国海水淡化发展规模与海外相比有较大差距,仅为世界规模的1.2%。2)国内海水淡化水2/3用于工业,集中在水价较高的沿海省份。海水淡化水用途中,工业用水占比63.60%,居民生活用水占比35.67%。海水淡化工程主要集中在水价较高的沿海省份,包括天津、浙江、河北、山东、广东、辽宁等。3)反渗透、蒸馏法是主流技术,目前国内吨水成本较高。反渗透(RO)、低温多效蒸馏(MED)技术占据国内64%、35%产能。从成本结构来看,能源成本占到吨水成本的四成到五成。国内海水淡化吨水平均成本达到5~8元,明显高于海外先进项目(3~4元)。

图1、中国、世界海水淡化工程规模对比

图2、中国、世界水资源情况

十三五,行业爆发临界点来临。1)引入海外先进经验,增强国内海水淡化技术实力。技术进步带来的成本下降和性能上升,是推动海水淡化经济性的核心因素。依托先进技术、设计理念,以色列能做到人民币3~4元的吨水成本。由于技术领先、设备耗材使用寿命长,以色列吨水电耗、项目维修费、膜更换费用等运维费用显著低于国内项目。电水联产,以色列显著降低单位电价。以以色列IDE公司为例,巴安水务等国内企业开展并购等合作方式,引入海外先进技术。2)政策大力支持,电改加速降低能源成本;行业正处爆发临界点。十三五期间,国家将通过产业基金、降低运营成本等方式着力推动海水淡化产业发展。2013年年底,浙江省将海水淡化用电从工业用电转为农业用电,预计吨水成本下降约1元。各地将出台电价优惠政策,着力保障海水淡化运营。2015年11月,6个电改配套文件出台,各地试点放开;电改加速降低能源成本。

从广东省今年3月到5月的交易数据来看,平均电价降幅在0.12~0.15元/度之间。政策大力支持,用电成本下降叠加水价处于上升通道,海水淡化行业迎来爆发临界点。

表1、国内、以色列典型海水淡化项目成本结构

投资标的:推荐巴安水务,关注天壕环境、碧水源等。预计巴安水务16~17年归属母公司股东净利润1.5、2.1亿,当前市值61亿(不考虑定增),对应PE分别为40倍、29倍。我们强调:1)激励方案高行权条件指定业绩锚,公司当前在手订单40亿左右,潜在意向性订单(海淡、海绵城市等)达百亿规模,构成公司业绩持续高增的条件;2)非公开发行募集12亿,有效降低负债水平,业绩和新签订单或由此加速;3)定增已经拿到批文,当前处于发行节点;4)国内外海水淡化业务齐头并进,海淡工程业务或成公司近期重要突破点。维持增持评级。

图3、海水淡化产业链(红色标出的是上市公司)

1、国内海水淡化发展现状:主要用于工业,发展相对落后

1.1工程规模5年复合增速13%,和海外相比仍有较大差距

2015年年底,我国海水淡化工程规模达到102.65万吨/日,5年复合增长率12.5%。根据中国水利企业协会脱盐分会统计,截至2015年12月,全国已建成海水淡化工程139个,工程规模102.65万吨/日。其中,2015年全国新建成海水淡化工程11个,新增海水淡化工程产水规模10.77万吨/日。从工程规模来看,全国已建成

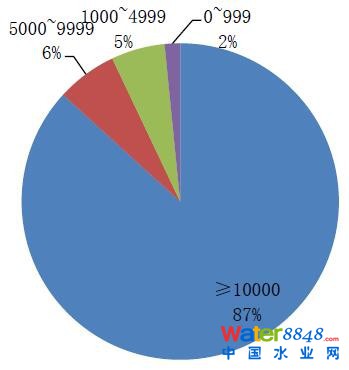

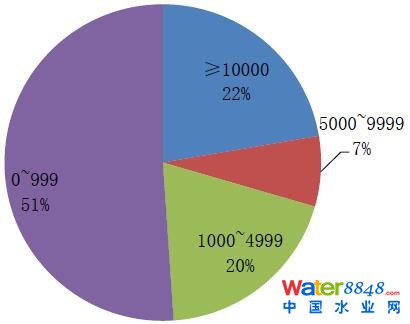

万吨级以上海水淡化工程31个,产水规模81.1万吨/日;千吨级以上、万吨级以下海水淡化工程37个,产水规模11.95万吨/日;千吨级以下海水淡化工程71个,产水规模1.61万吨/日。全国已建成最大海水淡化工程规模20万吨/日。

图4、全国海水淡化工程规模(万吨/日)

图5、已建成海水淡化工程规模(m3/d)

图6、已建成海水淡化工程数量(m3/d)

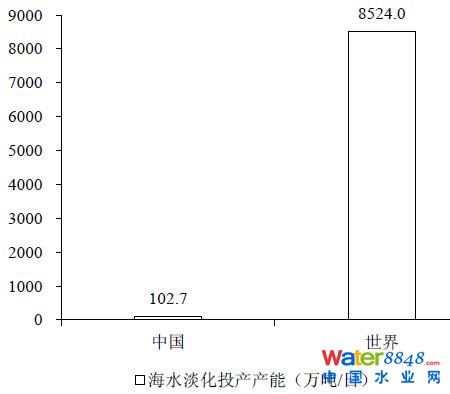

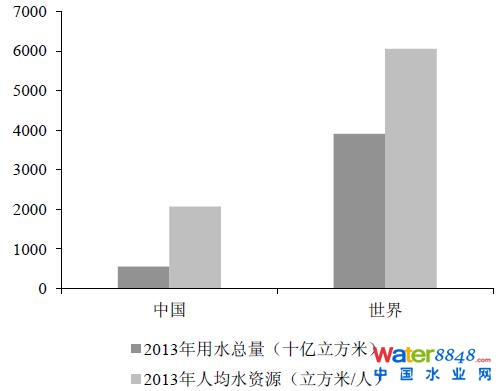

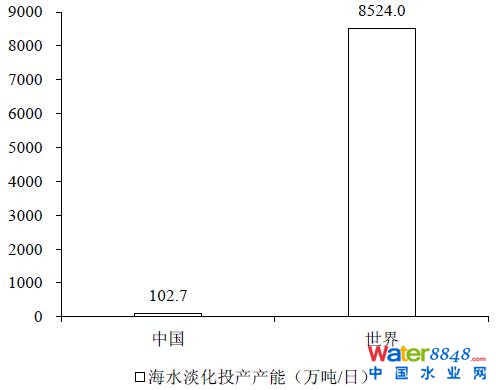

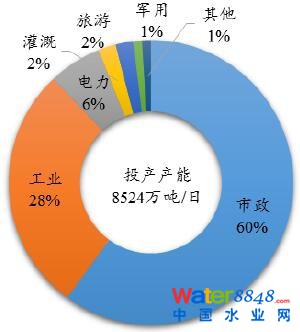

作为水资源缺乏的用水大国,我国海水淡化发展规模与海外相比有较大差距,仅为世界规模的1.2%。2015年年底,我国海水淡化工程规模达到102.65万吨/日,仅为世界海水淡化工程规模8524万吨/日的1.2%。我国是水资源缺乏的国家,2013年人均水资源量2072立方米/人,仅为世界平均水平的34%;同时我国又是用水大国,2013年用水总量5540亿立方米,达到世界用水总量的14%。

图7、中国、世界海水淡化工程规模对比

1.2国内海水淡化水2/3用于工业,集中在水价较高的沿海省份

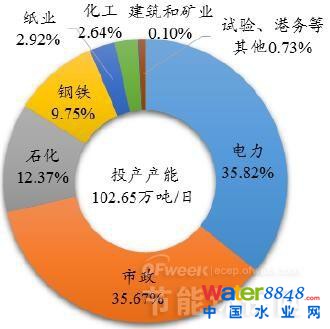

海水淡化水用途:工业用水占比63.60%,居民生活用水占比35.67%。全球投产的脱盐项目主要服务于居民用水(60%),工业用水只占到28%的比例。相较而言,我国的海水淡化项目用于工业用水的工程规模为65.28万吨/日,占总工程规模的63.60%。其中,电力企业为35.82%,石化企业为12.37%,钢铁企业为9.75%,造纸企业为2.92%,化工企业为2.64%,建筑和矿业共占0.10%。用于居民生活用水的工程规模为36.62万吨/日,占总工程规模的35.67%。用于绿化等其他用水的工程规模为240吨/日,占0.03%。

图9、全国已建成海水淡化工程产水用途统计

图10、全球投产脱盐项目的用户分布

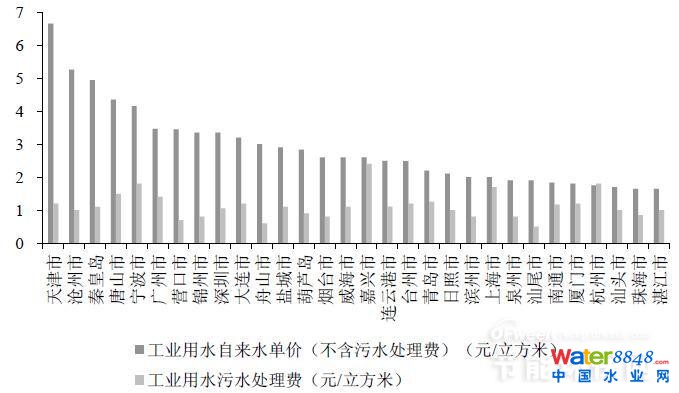

海水淡化工程主要集中在水价较高的沿海省份。已建成的海水淡化工程主要集中在水资源短缺的沿海9省:天津(31.73万吨/日)、山东(16.16.07万吨/日)、河北(16.8716.87万吨/日)、辽宁(6.826.82万吨/日)、浙江(20.1820.1820.18万吨/日)、广东(8.178.17万吨/日)、福建(1.171.17万吨/日)、、江苏(0.510.510.51吨/日)、海南(1.141.141.14万吨/日)。其中,北方以大规模的工业用海水淡化程为主,要集中在天津、河北山东等地电力钢规模的工业用海水淡化程为主,要集中在天津、河北山东等地电力钢铁等高耗水行业;南方以民用海岛淡化工程居多,主要分布在浙江、福建铁等高耗水行业;南方以民用海岛淡化工程居多,主要分布在浙江、福建海南等地,以百吨级和千工程为主。

图11、全国沿海省市水淡化工程分布图(万吨/日)

图12、全国主要沿海省市工业水价

1.3反渗透、蒸馏法是主流技术,目前国内吨水成本较高

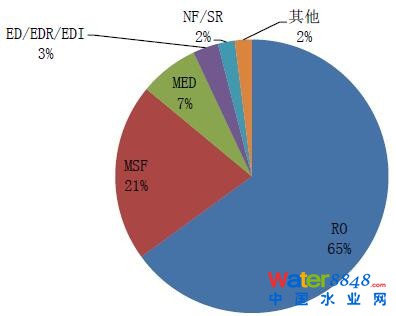

反渗透(RO)、低温多效蒸馏(MED)技术占据国内64%、35%产能。反渗透(RO)、低温多效(LT-MED)和多级闪蒸(MSF)海水淡化技术是国际上已商业化应用的主流海水淡化技术。我国已掌握反渗透和低温多效海水淡化技术,相关技术达到或接近国际先进水平,但在现有产能汇总应用较少。在现有的海水淡化产能中,120套采用SWRO技术,产能65.61万吨/日,占全国总产水规模的63.91%;17套采用低温多效蒸馏(MED)技术,产能36.43万吨/日,占全国总产水规模的35.49%;1套采用多级闪蒸(MSF)技术,产能6000吨/日,占全国总产水规模的0.58%;1套采用电渗析(ED)技术,产能200吨/日,占全国总产水规模的0.02%。

图13、全国海水淡化工程技术应用情况统计

图14、2014年全球投产脱盐项目产能中不同技术类型分布

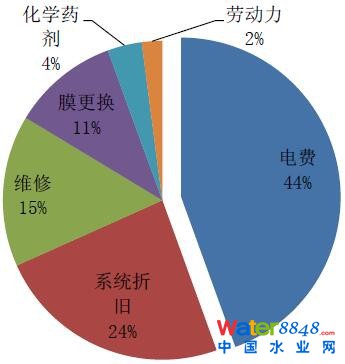

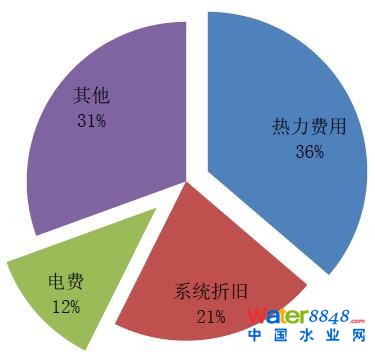

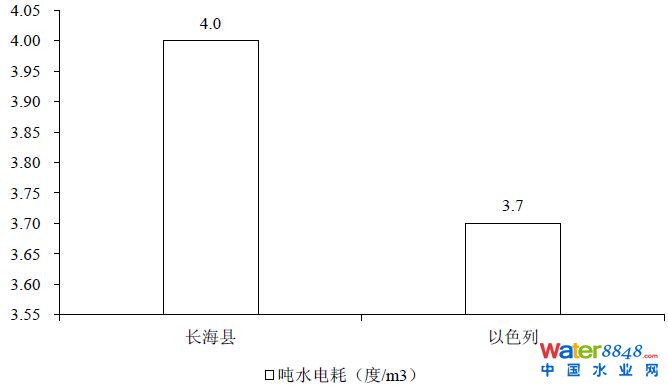

从成本结构来看,能源成本占到吨水成本的四成到五成。能源成本是吨水成本的重要组成部分,占到反渗透法吨水成本的45%左右、占到低温多效蒸馏法的近50%(其中3/4是热力费用、1/4是电费)。反渗透法的吨水电耗在4度电左右;蒸馏法吨水电耗相对较小,在1.5度电左右。

图15、反渗透法吨水成本结构

图16、低温多效蒸馏法吨水成本结构

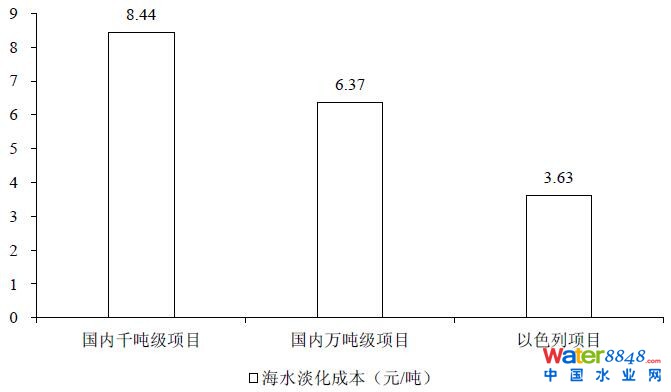

国内海水淡化吨水平均成本达到5~8元,明显高于海外先进项目(3~4元)。海水淡化产水成本主要由投资成本、运行维护成本和能源消耗成本构成。其中,运行维护成本包括:维修成本、药剂成本、膜更换成本、管理成本和人力成本等。受能源、人力等价格波动影响,产水成本集中在(5~8)元/吨。其中,国内万吨级以上海水淡化工程平均产水成本6.37元/吨,千吨级海水淡化工程产水成本8.44元/吨。以色列海水淡化成本吨水成本达到0.5~0.6美元,折合人民币3.3~4.0元。

图17、国内、以色列海水淡化项目吨水成本对比

我国海水淡化市场的现实与展望(下)

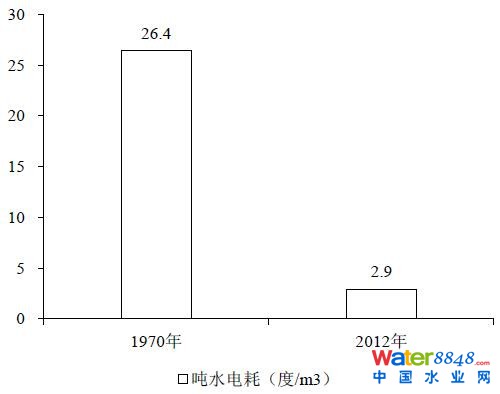

导读: 伴随技术进步,反渗透法占比不断上升:20世纪80年代中期之后,随着反渗透膜性能提高、价格下降、能量回收效率的提高等技术的发展,反渗透法成为投资最省、成本最低的海水淡化制取饮用水的过程。过去40年来,随着技术的提高,反渗透法海水淡化的能耗指标降低了90%,从26.4度/m3降至2.9度/m3。

OFweek节能环保网讯 上接着《我国海水淡化市场的现实与展望(上)》

2、十三五,海水淡化行业爆发临界点来临

2.1引入海外先进经验,增强国内海水淡化技术实力

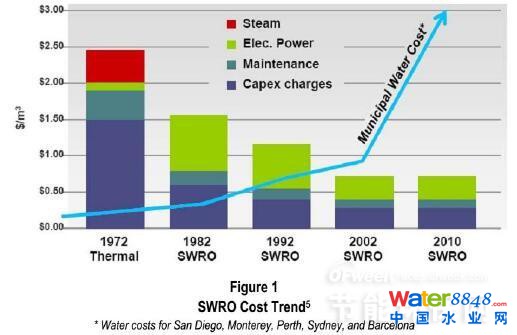

技术进步带来的成本下降和性能上升,是推动海水淡化经济性的核心因素。1)上世纪50年代起,多级闪蒸技术首先投运:20世纪50年代,R.S.Silver和A.Frankel发明了多级闪蒸技术,1957年在科威特建成的4×2000m3/d的4级闪蒸装臵,标志着多级闪蒸技术已趋于商业化,并于20世纪70~80年代得到了快速发展。同一时期,C.E.Reid等首先提出了反渗透海水淡化方案,1960年,美国加利福尼亚大学的S.Loeb和S.Sourirajan成功制得了世界上第一张高脱盐率、高通透量、可用于海水脱盐的不对称醋酸纤维素反渗透膜,标志着反渗透膜获得突破性进展。但反渗透膜在海水淡化中应用始于1973年美国DuPont公司的B-10中空纤维反渗透器。20世纪80年代低温多效蒸馏法面世,该技术对原料海水的预处理要求不高、过程循环动力消耗小、生产的淡水水质高,自开发问世后便在世界范围内迅速得到了广泛应用。2)伴随技术进步,反渗透法占比不断上升:20世纪80年代中期之后,随着反渗透膜性能提高、价格下降、能量回收效率的提高等技术的发展,反渗透法成为投资最省、成本最低的海水淡化制取饮用水的过程。过去40年来,随着技术的提高,反渗透法海水淡化的能耗指标降低了90%,从26.4度/m3降至2.9度/m3。

图18、吨水成本变动趋势

图19、反渗透法吨水电耗指标

依托先进技术、设计理念,以色列能做到人民币3~4元的吨水成本。1)研发投入大,技术领先:多年来,以色列政府始终支持着海水咸水淡化的研究工作,有关经费占国内生产总值的比重位居世界第一,海水淡化技术也由最初的多级闪蒸逐步发展到世界领先的低温多效和反渗透膜技术,以其设备简单、易于维护和设备模块化的优点迅速占领市场。从成本结构来看,虽然以色列项目吨水折旧(1.60元/m3)略高于国内项目(1.50元/m3),但是由于技术领先、设备耗材使用寿命长,以色列吨水电耗、项目维修费、膜更换费用等运维费用显著低于国内项目。2)科学规划,取水用水有保障:早在上世纪90年代末,以色列政府就对未来20年的海水淡化做出了全面评估和规划。首先,充分估算对海水淡化水的需求量,即生活用水、工业用水、农业用水和其他用水的需求量与天然淡水、咸水和循环水的供应量之间的差额,根据差额确定海水淡化工厂的产能目标;其次科学确定海水淡化工厂的地址,一要邻近地中海,二要邻近人口聚集的大城市和工业中心,三要方便接入国家输水工程的节点。3)电水联产,降低单位电价。考虑到用电成本占海水淡化成本的40%左右,以色列政府在招标时鼓励海水淡化厂建立专门的发电厂,实现电水联产,并协定多余电量可卖给国家电力公司。估算以色列典型海水淡化项目单位用电成本为0.05美元/度,折合人民币0.33元/度,远低于国内0.7元/度附近的用电成本。

表2、国内、以色列典型海水淡化项目成本结构

图20、国内、以色列典型海水淡化项目吨水电耗对比

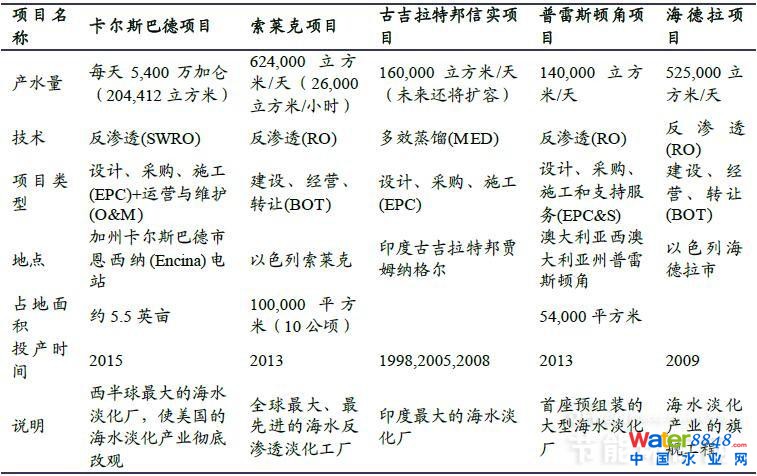

以以色列IDE公司为例,国内企业开展深入合作,引入海外先进技术。1)IDE公司简介:以色列IDE公司为以色列化工集团子公司,是国际著名海水淡化企业,凭借其设备投资省、能量消耗低、建造周期短等诸多的优势,发展迅速,在世界范围内承建了370多家海水淡化厂。2)IDE承接当时国内最大的海水淡化建设项目:2009年,IDE公司与天津国投津能发电有限公司合作,为国投北疆发电厂海水淡化项目一期建造日产10万吨的低温多效海水淡化装臵项目。2011年项目竣工投产,是全国已建成最大的海水淡化项目,也是我国第一个向社会供水的大型海水淡化项目。3)巴安水务通过并购,引入海外先进技术:公司通过并购海外公司,包括KWI(世界固液分离-溶气浮选法技术龙头)、瑞士水务(技术源于以色列IDE)等,海水淡化技术实力强劲。

表3、IDE公司项目业绩

2.2政策大力支持,电改加速降低能源成本;行业正处爆发临界点

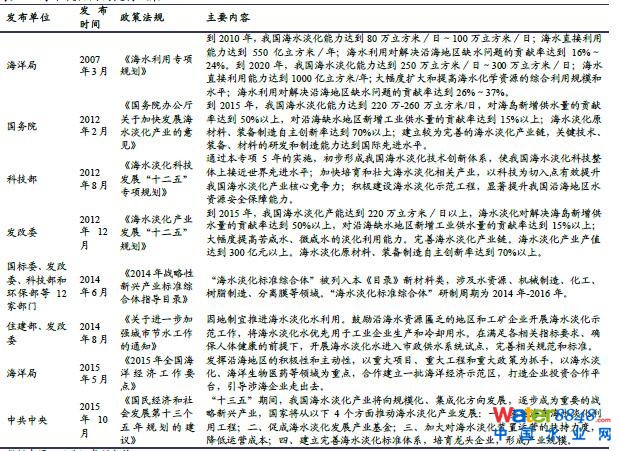

十三五期间,国家将通过产业基金、降低运营成本等方式着力推动海水淡化产业发展。“十三五”期间,我国海水淡化产业将向规模、集成化方向发展,逐步成为

重要的战略新兴产业,国家将从以下4个方面推动海水淡化产业发展:一、实施海岛水淡化利用工程;二、促成发展产业基金三加大对海水淡化装置运营的扶持力度,降低成本;四、建立完善海水淡标准体系培育龙头企业,形成产业规模。

表4、海水淡化国内支持政策

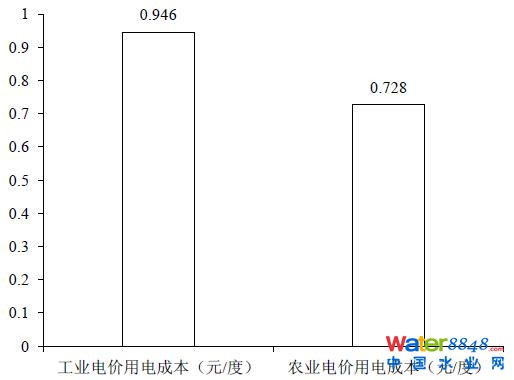

2013年底,浙江省将海水淡化用电从工业用电转为农,预计吨水成本下降约1元。采用工业电价时,考虑到峰谷电及变压器租赁费等因素,平均价在1元/度左右。转为农业生产用电后,电价可以降低到0.728元/度。此次电价降低的幅度,在每电0.22元左右。对于海水淡化企业来说,这是一个不小的幅度按吨水电耗4度估算,预计吨水成本可下降约1元。

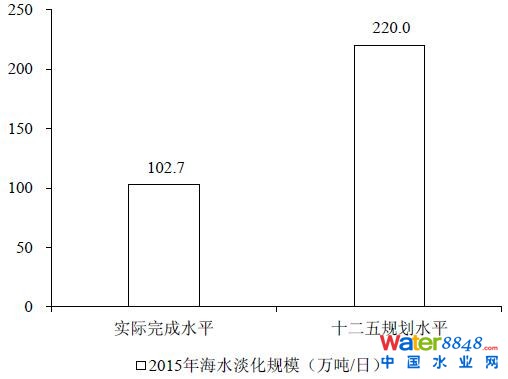

各地将出台电价优惠政策,着力保障海水淡化运营。目前海水淡化规模低于国家此前规划,2015年底实际完成102.7万吨/日的处理规模,不到国家十二五划水平的一半。预计各地将出台电价优惠政策,着力保障海水淡化运营。河北省发改委下发的《河北省加快发展海水淡化产业三年行动方案(2013年-2015年)》中,明确指出:“积极争取曹妃甸区、渤海新列为国家大用户直购电试点,对水淡化用电执行优惠电价,降低海水淡化用电成本。”

图21、浙江省海水淡化用电成本大幅下降

图22、2015年实际完成和规划海水淡化规模

2015年11月,6个电改配套文件出台,各地试点放开;电改加速降低能源成本。1)配套文件:这六大配套文件包括《关于推进输配电价改革的实施意见》、《关于推进电力市场建设的实施意见》、《关于电力交易机构组建和规范运行的实施意见》、《关于有序放开发用电计划的实施意见》、《关于推进售电侧改革的实施意见》、《关于加强和规范燃煤自备电厂监督管理的指导意见》。这六个配套文件的发布,标志着新一轮电改开始进入全面实施阶段。2)各地试点:发改委表示,发布6个配套文件,将推动未来电改试点以三类形式分别推进。第一类是电改综合试点。11月初国家发改委批复云南和贵州成为第一批电改综合试点省份,6个配套文件落地后,云贵两省将以此为据制定本省综合改革试点的具体方案,全方位进行改革试点。第二类是售电侧改革试点。12月初,国家发改委批复重庆、广东作为售电侧改革试点,允许社会资本投资增量配电网,成立拥有配电网运营权的售电公司,以及允许社会资本成立独立的售电公司,开展售电业务等。第三类是从2014年底就已经开始的输配电价改革试点,目前已经有深圳、蒙西、安徽、湖北、宁夏、云南、贵州等7个省份参与其中。根据文件显示,凡开展电力体制改革综合试点的地区,直接列入输配电价改革试点范围。鼓励具备条件的其它地区开展试点,尽快覆盖到全国。从广东省今年3月到5月的交易数据来看,平均电价降幅在0.12~0.15元/度之间。

表5、各地电改试点情况

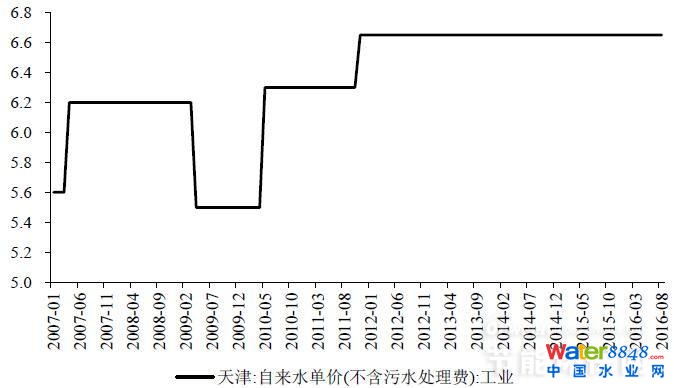

水价处于上升通道,海水淡化处于爆发临界点。以国内海水淡化规模最大的地区天津为例,2007年至今,工业水价(不含污水处理费)从5.60元/吨上升到6.65元/吨,涨幅达到19%。由于近年来我国供水成本、污水处理需求、污泥处臵成本都在增加,再加上我国资源型产品价格改革和国有供排水企业改革的要求,使得国内水价上涨。随着水资源紧缺程度加剧,水务产品或服务价格还有上涨的趋势。政策大力支持,用电成本下降叠加水价处于上升通道,海水淡化行业迎来爆发临界点。

图23、天津工业水价

3、投资标的:推荐巴安水务,天壕环境、碧水源等

3.1海水淡化投资地图

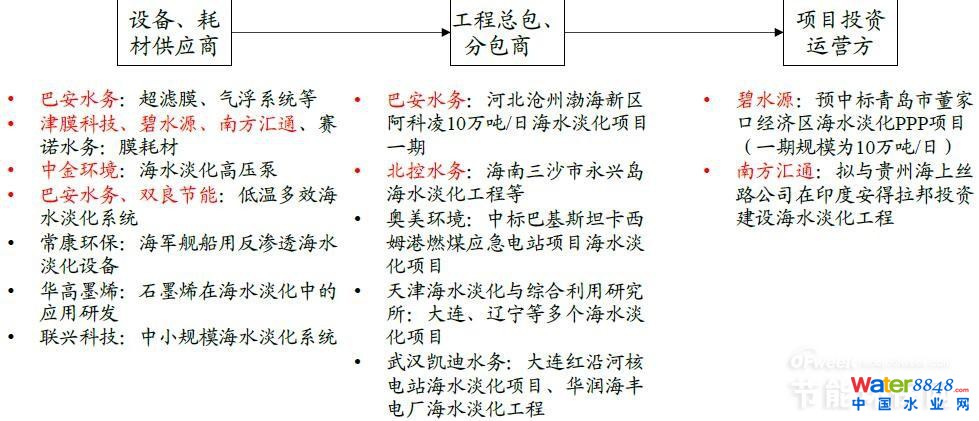

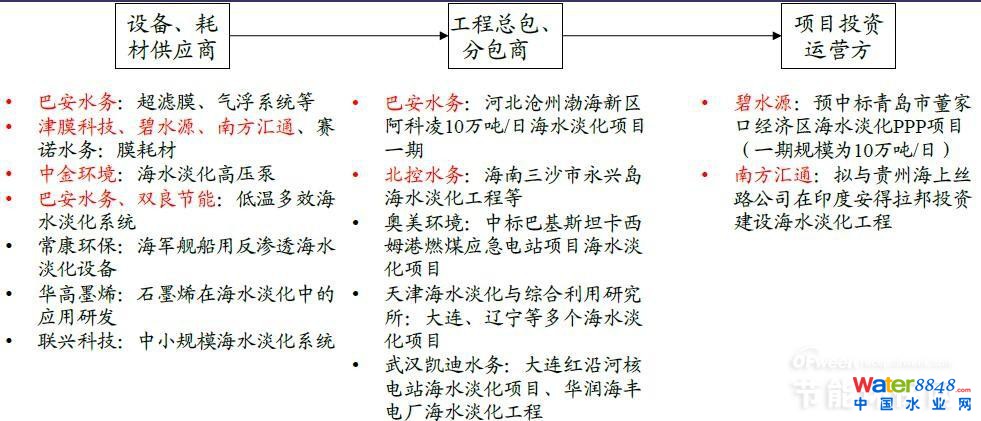

巴安水务、碧水源、赛诺水务(天壕环境)等公司深入布局国内海水淡化产业链。1)设备耗材供应商:巴安水务:超滤膜、气浮系统等;津膜科技、碧水源、南方汇通、赛诺水务生产膜耗材;中金环境生产海水淡化高压泵;巴安水务、双良节能生产低温多效海水淡化系统;常康环保(新三板公司)生产海军舰船用反渗透海水淡化设备;联兴科技(新三板公司)生产中小规模海水淡化系统。2)工程总包分包商:巴安水务参与河北沧州渤海新区阿科凌10万吨/日海水淡化项目一期;北控水务参与海南三沙市永兴岛海水淡化工程等;奥美环境(新三板公司)参与中标巴基斯坦卡西姆港燃煤应急电站项目海水淡化项目;天津海水淡化与综合利用研究所参与大连、辽宁等多个海水淡化项目,项目经验丰富;武汉凯迪水务参与大连红沿河核电站海水淡化项目、华润海丰电厂海水淡化工程。3)项目投资运营方:碧水源预中标青岛市董家口经济区海水淡化PPP项目(一期规模为10万吨/日);南方汇通拟与贵州海上丝路公司在印度安得拉邦投资建设海水淡化工程。

图24、海水淡化产业链(红色标出的是上市公司)