随着PPP项目深入 PPP模式将带给环保行业哪些变革

- 环保行业经过十一五的“粗犷”发展后,当前的各细分子行业发展均较为成熟,且模式单一(资产偏重),大多数上市环保企业由于缺少新故事,业绩低于预期,环保行业的变革依旧要看PPP模式的发展,PPP模式可以化解地方存量和增量债务,释放出大量非市场化项目,可以做大环保市场的“蛋糕”。PPP环保类项目特点便是单体金额大、技术要求高,国企和平台化企业将显著受益,环保上市公司订单也迅速增加。此外,上市公司中频频出现外延并购和引入国有背景战略合作的现象,绝非偶然!整合能力强(外延并购引入技术)、资金成本低(上市公司融资渠道多)、资源丰富(引入国企作战略投资者)的企业有望突出重围,企业将向国企化、综合化、平台化发展。

环保行业缺少“新意”看重外延整合能力

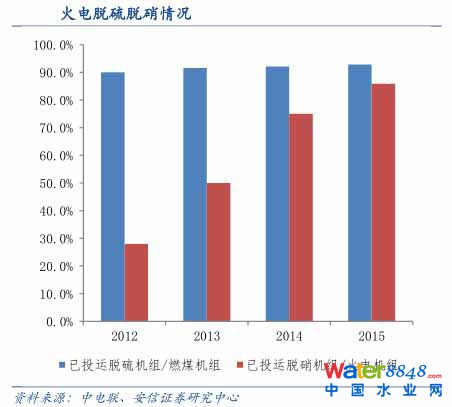

环保行业经过十一五的“粗犷”发展后(十一五环境治理投资占GDP比重明显高于往年,但十二五时期并未有明显增长),当前的各细分子行业发展均较为成熟(城市生活垃圾无害化处理达90.3%、污水处理率超90%、煤电脱硫脱硝改造也已达到90%等),且模式单一(资产偏重),随着环保法执行的深入,十三五时期环境投资有望大幅增长,行业整体受益明显,而整合能力较强的企业更值得期待。

未来看点依旧是PPP模式带给行业的变革

PPP发展迅速:

从2014年76号文发布之后,国务院、财政部、发改委多部门均发布各项政策鼓励PPP模式的发展,财政部、全国各地政府也相继发布PPP项目库。今年3月份,财政部联合建设银行、中国人寿等10家机构,共同发起设立中国政府和社会资本合作(PPP)融资支持基金,运行1800亿元基金的政企合作投资基金公司正式成立,同时,李克强总理作政府工作报告时提出,完善PPP模式,用好1800亿元引导基金,更利于PPP未来的发展。

投资规模大:

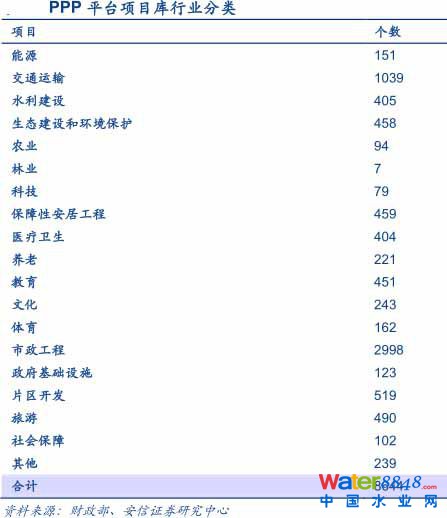

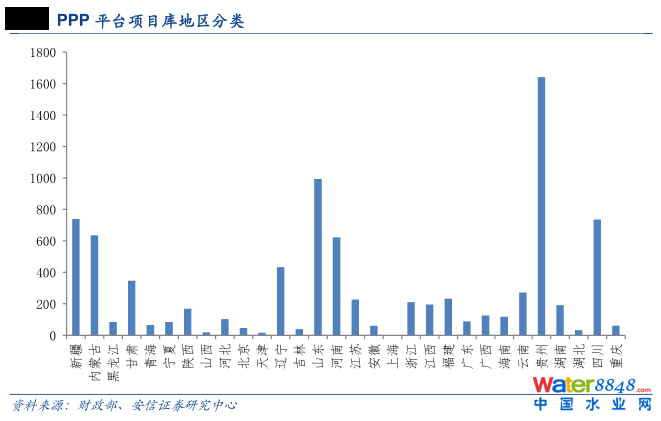

自2014年推行PPP项目以来,全国各地已经向中央申报大量PPP项目,根据财政部PPP项目库数据,截至5月31日,全国PPP项目库共有8644个项目,总投资达到98840亿元。

继续优化PPP顶层设计:

近年来,政府和社会资本合作(PPP)改革取得明显效果,一是推动政府在公共服务供给方面的理念转变,完善PPP改革顶层设计,加强制度建设;二是建立了以财政奖补、PPP融资支持基金、示范项目建设为主要内容的政策体系;三是加强基础设施建设,PPP项目综合管理信息平台已经在全国范围内投入运行,PPP项目管理服务市场已经进入了规范化轨道。未来中央财政将继续积极推进PPP法制建设,为规范推进PPP改革和平等保护参与各方合法权益提供坚实的法律保障。

PPP核心在于解决债务问题

PPP项目提高效率:

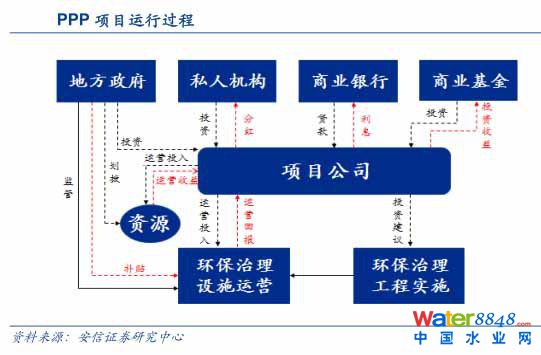

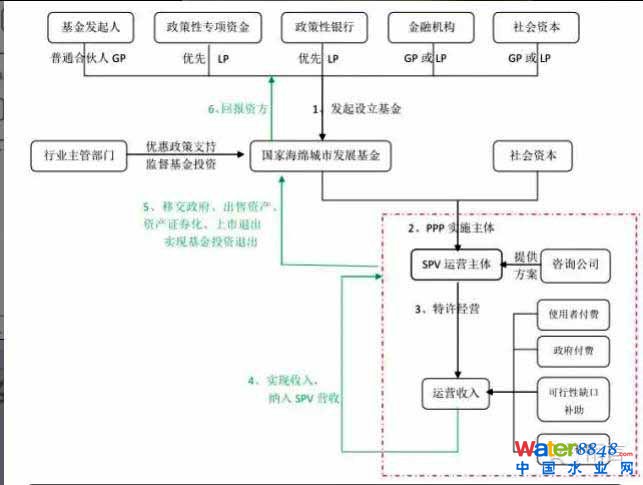

PPP是以更低成本来提供更优质的公共服务,对于全方位的投资、运营能力以及资金实力等提出更多需求,创造了更多投资机遇,国企改革大背景之下项目供给与需求均大幅提升,寻找最优匹配。企业从乙方变为甲方,从初期即介入,涵盖整个项目过程,大大提高服务效率和质量。对于政府来说,可以将大量存量资产进行证券化,并可将一次性支付的资金,通过未来很多年逐年支付,缓解了政府支付压力。

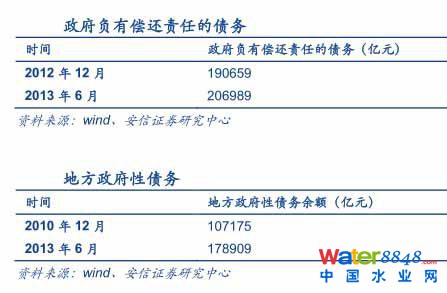

PPP项目更适合偿还地方债务:

76号文的发布极大限制地方融资平台的融资作用,截至2013年6月底地方政府性债务余额已高达近18万亿元,其中偿还责任债务约10.9万亿元。虽然总体可控,但部分地区已经出现偿债风险,用PPP模式化解地方政府债务是一条有效途径。上述项目中,公益性项目应由政府继续承担债务,逐年偿还,而非公益性项目可通过市场转让或直接出售办法收回资金偿还债务,完全市场化运作,其中准公益性项目比重大,占83.6%,更适合于采用PPP模式来化解债务。

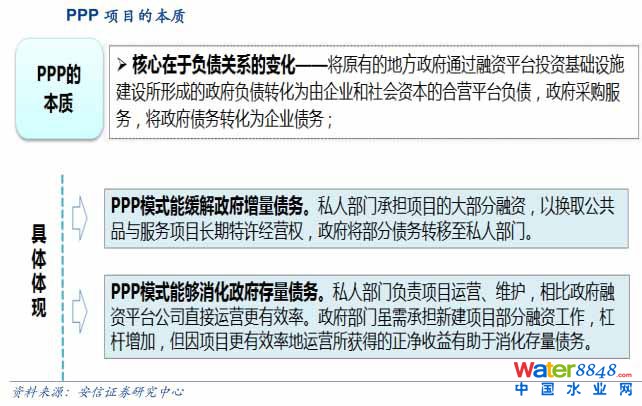

PPP核心改变负债关系,扩大市场容量:

PPP的核心是原有的地方政府通过融资平台投资基础设施建设所形成的政府负债转化为由企业和社会资本的合营平台负债,政府采购服务,将政府债务转化为企业债务。对于环保行业而言,过去大量非市场化的、掌握在政府手中的项目将逐渐转移到民营企业手中,实现资产证券化,并结合民营企业的高效率运作,实现资源效率的高效化。

稳增长、促投资

环保可以承担更多责任:在经历十几年的经济高速增长期后,我国经济增速也开始逐步下滑,房地产、钢铁、煤炭等重工业的产值无法再支持GDP的高速增长,经济面临转型期,必须寻找新的经济投资点和刺激点。环保行业属于重资产属性的行业,在生态环境恶化和宏观经济低迷的背景下,环保作为既能改善环境、又能拉动投资的行业,能起到稳增长、促投资的作用。

刺激点不断,海绵城市、流域治理投资规模大:

稳增长的背景下,加上治理思路的转变,海绵城市、流域治理、黑臭河治理等新兴市场成为主角。这些市场投资规模均超万亿,能起到稳增长、促投资、改善环境的作用。

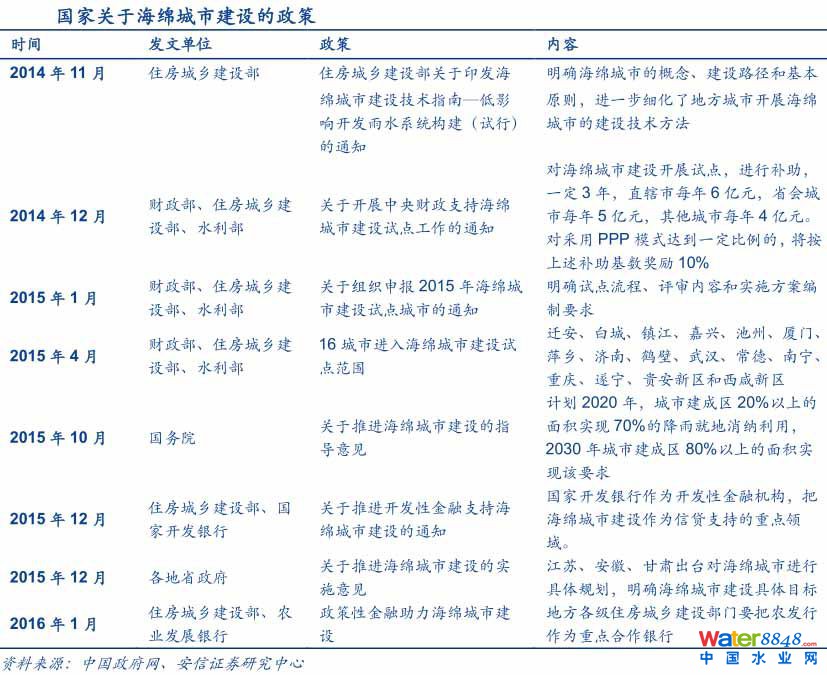

1、海绵城市治理

政策多:自从2013年12月12-13日中央城镇化工作会议上,习总书记提出要大力建设自然积存、自然渗透、自然净化的“海绵城市”理念后,国家近年发布了一系列政策推动海绵城市建设,先是中央财政支出海绵城市建设试点工作,随后财政部、住建部和水利部于2015年4月公布第一批16个海绵城市试点建设名单。2015年10月国务院办公厅提出海绵城市的建设时间表,今年1月份住建部又出台《海绵城市建设国家建筑标准设计体系》,今年4月份国家公布第二批共14个城市为第二批海绵城市试点;

空间大:

国务院提出到2020年城市建成区20%以上的面积达到目标要求,到2030年城市建成区80%以上的面积达到目标要求,假设每平方公里投资1.5亿元,按照国家规划(全国城市建成区面积4.8万平方公里),2020年将达到万亿投资规模,空间巨大。

黑臭水体治理

顶层政策出台,地方政府跟进:2015年9月住建部&环保部&水利部&农业部共同发布《城市黑臭水体整治工作指南》,里面就黑臭河的治理目标、城市黑臭水体定义、识别与分级、城市黑臭水体整治方案编制、城市黑臭水体整治技术、城市黑臭水体整治效果评估、组织实施与政策保障做了详细的规定。随后,各地政府也相继推出黑臭水体治理的时间表,推动行业的发展。

市场空间大:

今年2月18日,住建部&环保部公布全国城市黑臭水体排查结果,在全国295座地级及以上城市中,共有218座城市排查出黑臭水体1861个,其中,河流1595条,占85.7%;湖、塘266个,占14.3%。地域分布呈现南多北少的特点,南方地区有1197个,占64.3%;北方地区有664个,占35.7%,其中60%的黑臭水体分布在东南沿海、经济相对发达地区。假设单个黑臭水体治理金额1亿元,对应市场空间达1861亿元,空间巨大。

PPP项目2016年望加速落实:

当前我国的PPP在立法等层面仍未做到规范化,但经历一年左右的前期规划、摸索后,加上顶层设计文件的出台和制度的完善,2016年或是ppp项目加速落实的一年。前段时间,财政部与国内10家大型金融机构、投资机构,共同发起设立政企合作投资基金,总规模1800亿元,带来万亿级以上投资,我们认为此基金的设立将对PPP市场带来深远影响,不但能降低PPP项目融资成本,还能规范PPP项目运作,后续项目将加速释放。

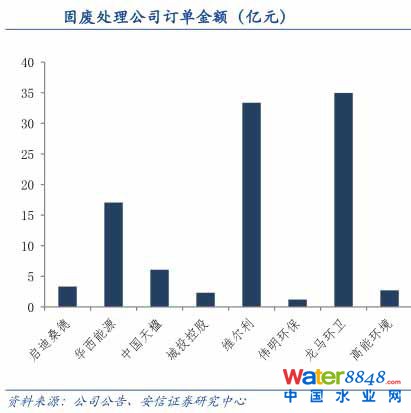

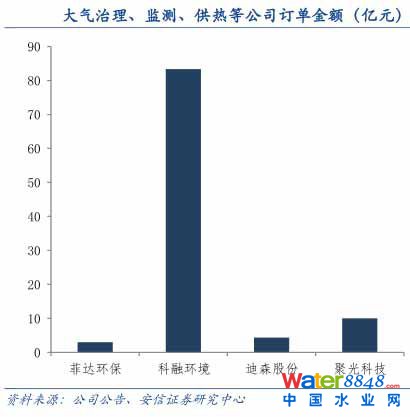

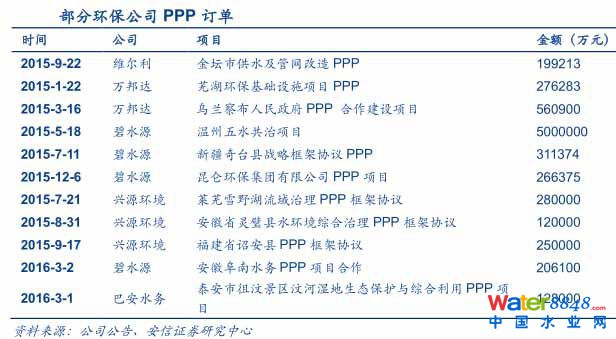

对环保板块细分板块PPP订单做出梳理统计(由于之前水处理、固废处理、水务公司有BOT类的相关经验,PPP项目更好落地,所以订单足,金额高,相对来说大气、供热和监测板块PPP订单少),从上市公司层面就不难发现订单迅速增多,侧面体现PPP项目加速落实的观点。

PPP引发的思考—国企化、综合化、平台化

PPP对行业的改变

订单大而难:PPP模式的出现将使行业未来的订单体量向大型化和难度化转变,上市公司中碧水源、兴源环境、维尔利、科融环境等环保公司均承接十亿级别、甚至百亿级别的PPP订单。此外,订单将从原来点源式的订单向区域性订单发展,治理难度将增大,对企业的技术层面要求更高。

ROE下降:本质上来看项目回报率出现了一定程度的下降,主要原因在于回报率不同的项目打包发出,企业进行项目挑选的难度较之前有所增加,但是也受益于项目整体体量的增加,所承接的项目金额显著增大;

资本要求高:PPP的推出可以通过架构的搭建来增加杠杆率,但是相比于之前,对于资本的要求也是在增大的,更加有利于具备低成本融资能力的企业,建议重点关注国有企业;

技术难度大:打包推出的模式使得越来越多的企业开始提供一揽子的解决方案,对于企业的综合治理能力和技术平台性提出更高的要求。

PPP加速行业洗牌:随着模式变化、监管加严、要求提升等的变化,环保行业小而乱的局面将逐渐改变,并购重组增加,行业洗牌加剧。

外延整合&资本&丰富资源将决定企业的未来

PPP推动环保企业国企化、平台化、综合化发展:PPP对于承接公司的资金、技术、项目资源要求较之前提高不少,我们认为1、技术方面,整合能力强,能不断通过并购补齐产业链,形成最终解决方案企业优势突出;2、资金方面,上市公司及大型国有企业融资渠道丰富,资金成本较一般公司低很多;3、项目资源方面,地方国企或央企更具优势,能很好对接各地区项目。

平台化:PPP项目需要企业提供全套的解决方案,技术基础雄厚、整合能力强的企业才更易获取相关项目。近两年,我国环保产业并购不断,大量的并购基金、创投介入环保行业进行产业上的整合,兴源环境、环能科技等上市公司通过并购方式补齐产业链,打造平台型环保公司。

国企化:国企&央企的资源更为丰富,这也是为什么近两年有越来越多的环保上市公司通过定增引入国企为战略投资者,通过民营国企化的混合经营方式来获取更多项目资源。

综合化:除去技术、资源的要求,PPP项目的大型化考验环保公司的融资能力,而国有企业及上市公司凭借融资渠道丰富,融资成本更加低的优势,可以承接更多项目。

整合能力强(外延并购引入技术)、资金成本低(上市公司融资渠道多)、资源丰富(引入国企作战略投资者)的企业有望突出重围,企业将向国企化、综合化、平台化发展。