2020中国环保产业发展状况报告 :

2019年全国环保产业营业收入约17800亿元。其中环境服务营业收入约11200亿元.

日前,生态环境部科技与财务司、中国环境保护产业协会联合发布《中国环保产业发展状况报告(2020)》(以下简称《报告》)。这是继2017年以来,连续第四年发布此报告。报告数据来源于 生态环境部科技与财务司委托中国环境保护产业协会开展的全国环保产业重点企业调查及全国环境服务业财务统计,涉及近1 2000家环保企业样本,包括环保上市公司和新三板环保公司。

《报告》显示,2019年全国环保产业营业收入约17800亿元,较2018年增长约11.3%,其中环境服务营业收入约11200亿元,同比增长约23.2%。

一、受益于环境治理市场需求快速释放,环保产业总体仍保持较快发展态势,但呈现营收增速有所放缓,盈利水平有所下滑的趋势

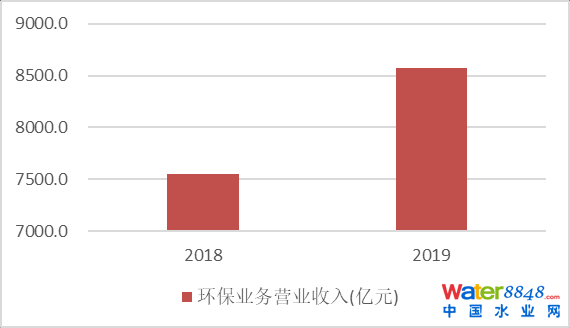

2019年,统计范围内企业环保业务营业收入9864.4亿元,同比增长了13.5%。对2016、2017、2018、2019年统计范围内相同样本企业数据进行分析可知,上述企业环保业务营业收入年均增长率在15%以上,但近三年环保业务营业收入同比增幅逐年收窄;营业利润年均增长率3.9%,2017、2018年利润率连续下滑,2019年保持稳定。具体到细分领域,与2018年相比,除土壤修复外,水污染防治、大气污染防治、固废处置与资源化、环境监测领域企业的环保业务营业收入、营业利润均有不同程度的增长。

图1 2018、2019年列入统计的相同样本企业环保业务营业收入

二、环保产业行业集中度逐步提升,集聚化趋势凸显

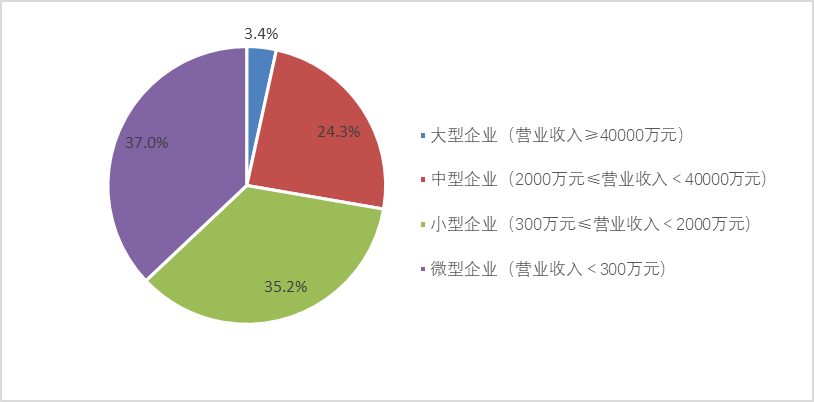

从企业规模看,列入统计范围的环保企业,大、中型企业数量占比分别为3.4%、24.3%;小、微型企业数量占比为72.2%。其中,营业收入在1亿元以上的企业,以9.8%的企业数量占比(较上年降低了0.6个百分点),贡献了超过92%的营业收入和利润。

图2 2019年列入统计的不同规模企业数量占比

从地域分布看,统计范围内企业有近半数集聚于东部地区,东部地区环保企业的营业收入、营业利润占比分别为67.4%、67.6%,远远超过中、西部和东北三个地区企业的营业收入、营业利润。长江经济带11省(市)以45.6%的企业数量占比贡献了近一半的产业营业收入,对我国环保产业发展支撑能力较强。

三、环保产业对国民经济及就业的贡献逐步提升

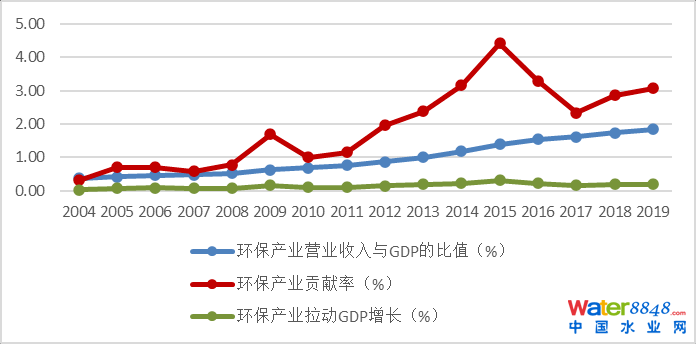

2004—2019年,我国环保产业营业收入与国内生产总值(GDP)的比值从2004年的0.4%逐步扩大到2019年的1.8%。环保产业对国民经济直接贡献率从2004年的0.3%上升到2019年的3.1%,尽管期间出现过一些波动,但环保产业对国民经济的贡献总体呈逐步加大的趋势。

图3 环保产业贡献率及对国民经济发展的拉动作用

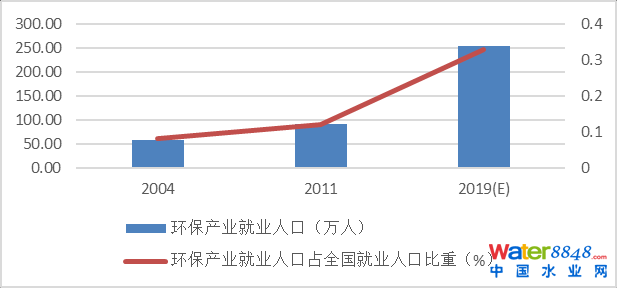

2004-2011年,我国环保产业从业人员年均增长率6.8%,2011-2019年年均增长率为13.6%。2019年环保产业从业人员占全国就业人员年末人数的0.33%,比2011年提高0.21个百分点,比2004年提高0.25个百分点,对全国就业的贡献呈逐步扩大的趋势。

图4 环保产业就业人口及占全国就业人口比重

四、产业创新能力进一步提高,竞争力持续增强

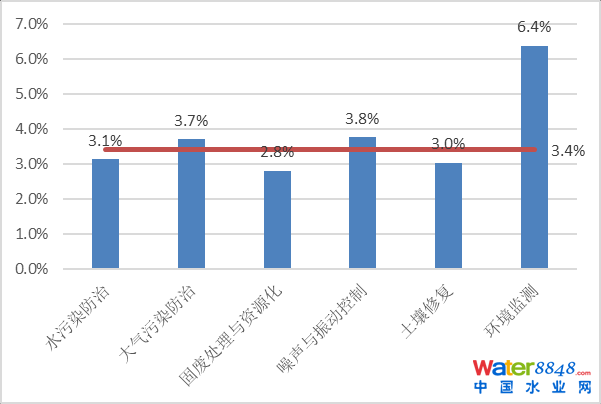

2019年,被调查企业研发经费支出占营业收入的比重为3.4%,明显高于2018年全国规模以上工业企业研发经费支出占营业收入的比重(1.2%)。与2018年相比,2019年环保企业平均研发经费支出同比增长15.6%。各细分领域均有所提高,其中,固废处理处置与资源化、土壤修复、环境监测领域增幅均在20.0%左右。

图5 2019年环保企业各领域企业研发经费占营业收入比重

相同样本企业平均专利授权数量小幅增长。

2019年统计范围内企业平均专利授权数4.6项,其中发明专利1.1项。与2018年相比,2019年企业平均专利授权数从4.0项增长到4.7项,平均发明专利授权数由0.9项增长到1.0项。

五、环保企业资产收益能力及获利水平同比基本持平,资产营运能力有待提升、回款压力依然较大

从盈利能力看,统计范围内企业净资产收益率平均值为10.5%,利润率平均值为9.6%。与2018年相比,2019年相同样本企业净资产收益率和利润率同比基本持平。

从资产营运能力看,统计范围内企业总资产周转率平均值为0.5、应收账款周转率平均值为3.1,均较低,与2018年相比,2019年相同样本企业的总资产周转率、应收账款周转率变动幅度在0.1以内,反映环保企业的资产营运能力基本保持稳定,回款问题仍较突出。

从偿债能力看,统计范围内企业资产负债率平均值为60.6%,与2018年相比,2019年相同样本企业资产负债率上升了2个百分点,说明环保企业财务风险有上升趋势,但总体处于合理区间。

六、2021年我国环保产业营业收入总额有望超过2万亿元

受疫情影响,IMF预测2020年我国GDP增速大约为1%,2021年GDP增速大约为8%。采用环保投资拉动系数法、产业贡献率和产业增长率三种方法预测2020年环保产业营业收入规模大约在1.6万-2万亿元之间,2021年环保产业规模有望超过2万亿元。“十三五”以来,我国经济发展进入新常态,特别是2020年以来,国内外环境发生深刻复杂变化,不稳定、不确定性增多,GDP增速预计放缓,若按照5%测算,2025年环保产业营业收入有望突破3万亿元。

根据统计数据,《报告》同期发布了环保营业收入10亿元以上、5亿~10亿元、1亿~5亿元企业名单。

编辑:君君.环评互联网

来源:中国环保产业协会

十八大以来,在党中央、国务院的坚强领导下,我国环境治理力度前所未有,进程加速推进,环境质量有所改善。但总体上看,我国环境保护仍滞后于经济社会发展,多阶段多领域多类型问题长期累积叠加,环境承载能力已经达到或接近上限,环境污染重、生态受损大、环境风险高,生态环境恶化趋势尚未得到根本扭转。《中国环保产业分析报告(2019)》数据显示,2018年全国环保产业营业收入约16000亿元,较2017年增长约18.2%,其中环境服务营业收入约9090亿元,同比增长约20.4%。2018年统计范围内企业营业收入总额13183.7亿元,营业利润总额1088.8亿元。其中,环保业务营业收入7531.2亿元,占比为57.1%。同比来看,营业收入总额增长了13.2%,营业利润降低了6.4%,其中,环保业务营业收入增长了18.2%。具体到细分领域,除土壤修复领域外,水污染防治、大气污染防治、固废处置与资源化、环境监测领域企业的营业收入、环保业务营业收入均有不同程度的增长;除固废处置与资源化、环境监测领域企业的营业利润同比增长外,其他领域营业利润同比下降。未来,环保产业仍将保持快速发展态势。采用环保投资拉动系数、产业贡献率、产业增长率三种方法预测2020年环保产业发展规模在1.8万~2.4万亿元之间,对应年增长率区间为6.1%~22.5%。根据环境保护形势与环保产业发展趋势,按照年均增长率14.3%计,2020年我国环保产业营业收入总额有望超过2.1万亿元,比上年预测数增加0.1万亿元。

报告目录

第一章 环保产业基本概述

第一节 环保产业相关定义

二、环保产业的分类

三、环保产业的内容

四、环保产业的性质

第二节 环保产业发展历程及特点

二、产业特点分析

三、行业战略地位

四、与宏观经济周期关系

第三节 环保节能标志介绍

二、II型环境标志

三、节能标志

四、能效标识

第二章 世界环保产业分析

第一节 国际环保产业基本情况

二、产业促进政策

三、企业发展状况

四、发展经验借鉴

第二节 美国

二、产业发展概况

三、企业结构分析

四、相关行业政策

第三节 日本

二、产业发展概况

三、产业发展方向

四、行业相关政策

第四节 英国

二、行业战略计划

三、科研进展情况

第三章 中国环保产业发展分析

第一节 中国环境保护状况

二、污染物减排成果

第二节 中国环保产业发展基本情况

二、行业发展阶段

三、产业分布格局

四、产业集中度分析

五、产业发展趋势

六、行业转型升级

七、海外发展形势

第三节 中国环保产业规模现状

二、环保行业产值规模分析

三、环保企业发展现状分析

四、环保行业海外发展机遇

第四节 中国环保产业的竞争能力分析

二、购买者的议价能力

三、潜在竞争者进入的能力

四、行业内竞争者的竞争能力

五、替代品的替代能力

第五节 中国环保产业发展存在问题

第六节 中国环保产业发展对策分析

第四章 污水处理行业分析

第一节 中国污水处理行业基本情况

二、行业生命周期

三、行业产业链分析

四、行业竞争结构

五、行业进入和退出壁垒

第二节 中国污水处理行业供需形势

二、需求状况分析

(一)工业废污水的排放情况分析

(二)城市生活污水排放情况分析

三、城市污水排水管网建设情况

四、城市污水处理市场现状分析

五、城市污水处理存在的问题及措施

六、相关行业政策

第三节 中国污水处理及其再生利用行业现状分析

(一)污水处理厂建设情况

(二)污水处理建设成本分析

二、污水处理行业发展状况分析

(一)污水处理行业市场规模

(二)污水处理市场竞争格局

(三)污水处理收费情况分析

第四节 污泥处理处置行业发展条件

二、行业推动因素

三、技术条件成熟

第五节 污泥处理处置行业供需现状

二、污泥处理水平

三、处理方式占比

四、行业发展趋势

第六节 污水处理行业发展机会分析

第七节 我国污水处理行业区域发展分析

二、湖北省

三、浙江省

四、广东省

第八节 中国污水处理行业发展前景预测

第五章 垃圾处理行业分析

第一节 中国垃圾处理行业发展综述

二、产业运行模式

三、行业标准与政策

第二节 城市生活垃圾处理分析

二、城市生活垃圾处理规模分析

三、城市生活垃圾处理方式分析

四、垃圾焚烧处理市场发展状况

五、城市餐厨垃圾行业发展综述

六、生活垃圾处理项目建设情况

第三节 工业垃圾处理分析

二、固体废弃物处理的产业链

三、固废处理市场的投资情况

四、固体废弃物处理市场规模

五、固体废物先进技术目录发布

六、固体废弃物处理投资机会

第四节 垃圾处理产业化分析

第五节 垃圾处理发展问题及对策分析

第六节 中国垃圾处理产业的发展前景

第六章 大气污染防治行业分析

第一节 中国大气污染防治概况

二、大气治理的产业链分析

三、工业废气治理投资情况

四、大气污染治理市场规模

五、大气污染治理区域分布

第二节 中国工业大气污染形势及防治建议

二、工业大气污染治理难题

三、工业大气污染治理建议

第三节 部分地区大气污染防治状况

二、天津

三、河北

四、浙江

第四节 大气污染防治技术分析

二、几种主要的空气污染治理技术方法

三、气体吸附分离技术的应用分析

四、中国大气污染防治技术研究计划

第五节 中国大气污染物防治行业前景分析

第七章 土壤修复行业分析

第一节 中国土壤环境污染现状

二、土壤污染物超标情况

三、土壤污染物的分类

四、典型地块及其周边土壤污染状况

五、稀土矿区土壤污染

六、土壤环境污染原因

第二节 中国土壤修复行业发展状况

二、行业总体发展状况

三、行业商业模式详析

四、行业盈利模式探析

五、未来行业发展前景

第三节 中国土壤修复行业区域发展分析

二、湖南省湘江

三、江西省贵溪市

四、江苏省

五、贵州省

第四节 中国土壤修复行业技术分析

第八章 环保设备行业分析

第一节 中国环保设备行业发展现状

二、行业销售规模

三、行业利润规模

四、行业资产规模

第二节 中国环保设备细分市场分析

(一)大气污染防治设备市场现状

(二)大气污染防治设备需求前景

二、固体废弃物处理设备市场分析

(一)固体废弃物处理设备市场现状

(二)固体废弃物处理设备需求前景

三、水污染防治设备市场发展分析

(一)水污染防治设备企业分析

(二)水污染防治设备需求前景

四、烟气脱硫设备市场发展分析

五、烟气脱硝设备市场发展分析

六、除尘器市场发展分析

七、环境监测仪器市场发展分析

八、空气PM2.5监测仪器市场分析

第三节 环保设备产量数据分析

第四节 我国环保设备产业发展问题分析

第五节 重大环保技术装备与产品产业化工程实施方案

第九章 环保服务业分析

第一节 环保服务业的地位及意义

二、行业基本特征

三、行业地位及作用

四、行业业务分类

第二节 国外环保服务业运行状况

二、日本环保服务业发展策略

三、发展经验借鉴

第三节 中国环保服务行业运行现状

二、行业发展现状

三、行业试点情况

四、行业面临形势

五、市场需求态势

第四节 中国环保服务业运行模式分析

二、转型期商业模式创建

三、企业业务模式探索

四、区域试点创新模式

五、行业模式面临转型

第五节 水环境服务行业发展分析

二、水环境服务行业的壁垒分析

三、水环境服务行业的影响因素

四、水环境服务行业的经营模式

五、水环境服务行业的供需结构

六、水环境服务的市场竞争格局

第六节 环境监测行业发展分析

二、环境监测站建设情况

三、环境监测网络建设情况

四、环境监测机构数量分析

五、环境监测业务经费规模

六、环境监测服务技术发展分析

七、环境监测服务细分市场分析

(一)水污染监测市场分析

(二)大气污染监测市场分析

(三)土壤污染监测市场分析

(四)重金属污染监测市场分析

八、环境监测服务市场前景分析

第七节 节能服务业发展分析

二、中国节能服务产业规模现状

三、中国合同能源管理行业规模

四、中国节能服务行业政策红利

(一)工业节能监察重点工作计划

(二)《煤炭清洁高效利用行动计划(2015-2020年)》

五、中国节能服务行业面临的问题

六、中国节能服务行业发展的建议

第八节 中国环境服务业发展存在的问题及对策

二、中国环境服务业存在的缺失

三、中国环境服务业发展的政策建议

第十章 环保技术分析

第二节、纳米技术在环境保护中的应用分析

第三节、环境生物技术的特点与应用

第十一章 中国主要地区环保产业的发展

第一节 江苏省

二、行业发展动态

三、产业发展重点

四、产业政策指导

五、产业问题分析

六、产业发展建议

第二节 浙江省

二、行业企业状况

三、产业发展目标

四、重点发展领域

五、产业问题分析

六、产业发展措施

第三节 北京市

二、产业发展目标

三、产业重点工程

四、产业政策措施

第四节 广东省

二、行业企业发展

三、产业发展重点

四、产业发展方向

第十二章 环保产业重点企业经营状况

第一节 凯迪生态环境科技股份有限公司

二、企业主要产品分析

三、企业经营状况分析

四、企业销售网络分析

五、企业竞争优势分析

六、企业发展战略分析

第二节 福建龙净环保股份有限公司

二、企业主要产品分析

三、企业经营状况分析

四、企业销售网络分析

五、企业竞争优势分析

第三节 启迪环境科技发展股份有限公司

二、企业主要业务分析

三、企业经营状况分析

四、企业销售网络分析

五、企业竞争优势分析

六、企业发展战略分析

第四节 浙江菲达环保科技股份有限公司

二、企业主要产品分析

三、企业经营状况分析

四、企业销售网络分析

五、企业竞争优势分析

六、企业发展战略分析

第五节 天津创业环保集团股份有限公司

二、企业主要产品分析

三、企业经营状况分析

四、企业销售网络分析

五、企业发展战略分析

第六节 北京碧水源科技股份有限公司

二、企业主要业务分析

三、企业经营状况分析

四、企业销售网络分析

五、企业竞争优势分析

六、企业发展战略分析

第十三章 环保产业投融资及BOT模式分析

第一节 中国环保产业投融资体制分析

二、产业投融资模式

三、行业融资渠道拓展

四、行业投融资体制的弊病

五、行业融资机制完善建议

第二节 BOT概念与运营形式

第三节 BOT模式中的风险问题

第四节 环保项目准BOT融资模式

第五节 环保行业投融资BOOM模式分析

第六节 环保行业投融资EPC+C模式分析

第七节 BOT模式在中国的发展概况

第十四章 中国环保产业投资分析

第一节 中国环保行业投资资金来源

二、政策资金

三、产业社会资本

四、其他社会资本

第二节 环保企业外源式融资途径分析

二、借助私募股权融资

三、借助资本市场

四、创新融资模式

第二节 行业融资概况

二、环保企业上市需满足的条件

(一)企业境内主板IPO主要条件

(二)企业境内中小板IPO主要条件

三、行业上市公司情况

第三节 上市公司并购分析

第四节 投资机会

第五节 投资风险

二、行业政策风险

三、市场竞争风险

四、项目投资风险

第六节 投资策略

第十五章 2020-2025年对环保产业的发展前景及趋势分析

第一节 2020-2025年中国环保产业发展预测

二、环保产业产值规模预测分析

三、中国节能环保行业预测分析

四、中国垃圾发电行业预测分析

第二节 2020-2025年环保产业发展趋势分析

第三节 2020-2025年环保产业新兴市场前景展望

第十六章 中国环保产业政策法规分析

第一节 中国环保产业政策背景

二、环境保护法律法规体系综述

三、中国环境保护的财税政策透析

第二节 2019年中国环保产业政策法规动态

第三节 “十三五”中国环保规划分析

第四节 政策对环保产业的影响分析

第五节 采取有效政策的建议与对策

- 公众号

- 微店

- 微博

- 返回顶部