行业主要上市公司:维尔利 ( 300190 ) ; 首创环保 ( 600008 ) ;兴蓉环境 ( 000598 ) ;绿城水务 ( 601368 ) 等 ;

本文核心数据:中国渗滤液处理市场规模 ; 渗滤液处理市场竞争格局 ; 渗滤液处理市场规模预测

全文统计口径说明:1 ) 上述数据均来源于中国企业数据库 ( 企查猫 ) ,存在一定的统计误差 ;2 ) 搜索相关关键词为 " 渗滤液处理 ";3 ) 企业筛选逻辑为:企业的名称、产品服务和经营范围中包含了 " 渗滤液处理 " 的企业 ;4 ) 统计时间截至 2022 年 8 月 30 日 ;5 ) 由于中国企业数据库与全球企业数据库不同,存在一定的统计误差 ;6 ) 若有特殊统计口径会在图表下方备注。

行业概况

1、渗滤液处理定义及产品分类

( 1 ) 渗滤液处理定义

渗滤液,即垃圾渗滤液,又称渗沥水、渗沥液、沥滤液或浸出液,是指垃圾在堆放和处置过程中由于雨水的淋洗、冲刷,以及地表水和地下水的浸泡,通过萃取、水解和发酵而产生的二次污染物,主要来源于垃圾本身的内含水、垃圾生化反应产生的水和大气降水。

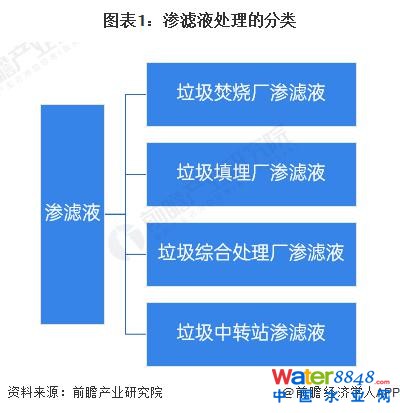

( 2 ) 渗滤液处理分类

渗滤液根据其产生的场所可以分为填埋场渗滤液、垃圾焚烧厂渗滤液、垃圾综合处理厂渗滤液和垃圾中转站渗滤液等。由于我国垃圾处理方式目前以填埋和焚烧为主,因此垃圾渗滤液处理需求主要在垃圾填埋场和垃圾焚烧厂。

2、渗滤液处理特点及流程分析

( 1 ) 处理特点

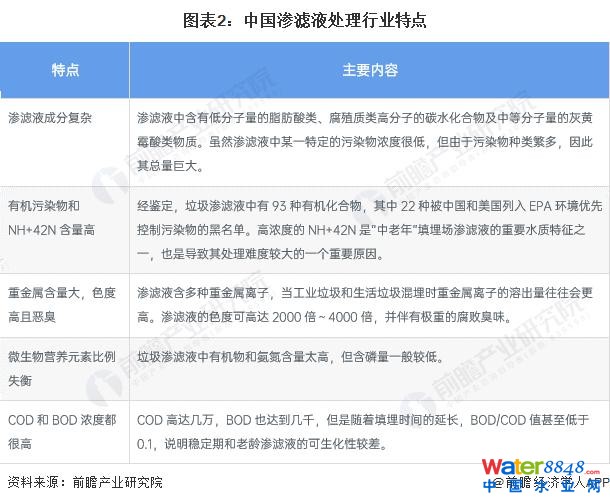

渗滤液的水量和水质不稳定,整个产生过程与多个因素有关。总体来说,垃圾渗滤液是一种污染物含量多、成分复杂、处理难度较大的有机废水,主要具有如下特点:

( 2 ) 工艺特点

渗沥液的处理工艺应根据渗沥液的进水水质、水量及排放要求综合选取。渗滤液处理工艺要点如下:

行业发展政策背景

渗滤液处理行业是我国重点鼓励发展的产业,是支撑经济社会发展和保障国家安全的战略性和基础性产业。为加快城镇垃圾渗滤液以及相关污水处理行业的发展,国家层面先后印发《关于加快推进城镇环境基础设施建设的指导意见》、《关于进一步加强农村生活垃圾收运处置体系建设管理的通知》等鼓励性、支持性政策。渗滤液处理产业将在政策支持下加速发展。

行业产业链分析

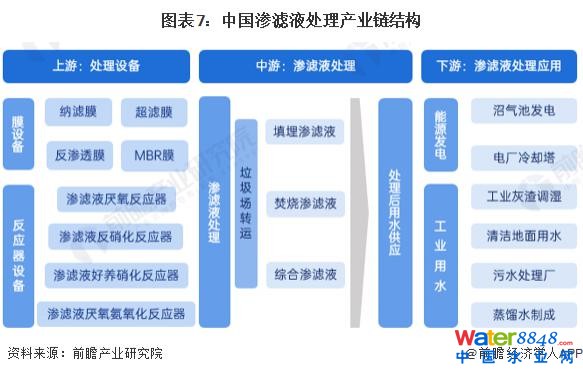

垃圾渗滤液处理行业上游主要是设备及材料供应商,主要包括生化处理过程中的生物菌和膜处理过程中的 GE 纳滤膜、超滤膜、MBR 膜片,和各项反应、消化反应中用到的专业反应器设备,以及整体渗滤液处理设备提供商。

行业下游主要应用场景包括能源发电以及工业用水两部分,能源发电中可以将处理后的渗滤液进行沼气池发电,成为一部分替代型清洁发电能源,工业用水中工业灰渣调湿和清洁地面用水为主要的应用场景。

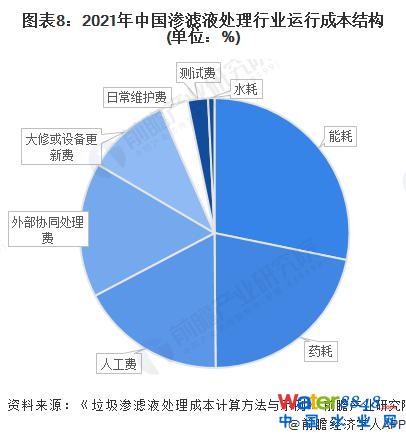

准确的运行成本核算,对于选择渗滤液处理技术、正确判断其实际运行状况有重要的意义。在我国,市场公开报道的渗滤液运行费用差距较大,从每立方米几十元到一百多元不等。渗滤液处理费用影响因素多,根据《垃圾渗滤液处理成本计算方法与示例》中直接费用的核算方法,运行成本结构中包括能耗、药耗等直接费用与利润、税收、财务费用等间接成本,本报告只分析运行成本中的直接费用结构。

在水耗、能耗、药耗、人工费、维修、大修、外部费用等渗滤液处理成本中,前三名能耗、药耗、人工费分别占运行成本直接费用的 28.21%、21.67% 与 17.44%。

中国行业发展现状

1、中国渗滤液处理行业产量规模分析

( 1 ) 中国生活垃圾处理量

2011-2021 年,中国生活垃圾处理量一直呈增长态势,2011 年以来,我国垃圾无害化处理量总体上成增长趋势,据住建部数据,2021 年中国垃圾无害化处理量达 32874.5 万吨,同比上升 9.06%。

( 2 ) 中国生活垃圾处理方式

由于国家环保政策的变化,2011 年至今,垃圾焚烧逐步取代垃圾填埋成为主要处理方式。2021 年,垃圾填埋量占比 43.53%,垃圾焚烧量占比 52.24%,综合处理量占比 4.23%。根据行业未来发展趋势来看,垃圾焚烧量占比将持续加大。

( 3 ) 中国渗滤液生产量规模

我国垃圾焚烧厂产生的渗滤液主要来自于新鲜垃圾在垃圾储坑中发酵熟化时沥出的水分。目前,我国垃圾焚烧厂产生的渗滤液一般占垃圾焚烧量的 25%-35% ( 重量比 ) ,部分地区超过 35% 以上。

结合上述分析,按照垃圾填埋厂产生的渗滤液占垃圾填埋量的 40%,垃圾焚烧厂产生的渗滤液占垃圾焚烧量的 30%,垃圾综合处理厂产生的渗滤液占垃圾综合处理量的 35%,对近年全国城市无害化处理生活垃圾渗滤液产生量进行核算,结果如下:

2016-2021 年全国城市无害化处理生活垃圾渗滤液产生量总体呈增长趋势。2020 年,我国城市无害化处理生活垃圾渗滤液产生量达到 11252.64 万吨,较 2019 年减少 1.10%。2021 年,我国城市无害化处理生活垃圾渗滤液产生量达到 12266.79 万吨。同比增长 9.01%。

2、中国渗滤液处理行业市场规模分析

( 1 ) 渗滤液日处理能力核算

根据住建部的统计数据,2016-2021 年我国生活垃圾无害化能力逐年增长,2020 年我国生活垃圾无害化处理能力实现 96.34 万吨 / 日,其中垃圾填埋无害化处理能力 33.78 万吨 / 日,垃圾焚烧无害化处理能力 56.78 万吨 / 日,垃圾综合处理无害化处理能力 5.78 万吨 / 日。据初步核算,2021 年我国生活垃圾无害化处理能力达到 105.34 万吨 / 日。

( 2 ) 渗滤液日处理能力核算

结合渗滤液产生量与垃圾无害化处理量之间的比例关系,可以推算得出 2016-2020 年全国渗滤液处理能力的大致数值。其具体如下表所示。可以看出,2016-2021 年,我国渗滤液处理能力逐年增长,据初步核算 2021 年,我国渗滤液处理能力约为 34.73 万吨 / 日。

( 3 ) 渗滤液处理市场运营规模核算

根据前瞻产业研究院的调研,由于所用技术不同,所用材料、药剂等也有所差异,造成不同企业不同项目渗滤液处理服务报价也有所差别。前瞻产业研究院结合多家企业多个项目服务费报价取平均 ( 83 元 / 吨 ) ,结合全国渗滤液处理量,对我国渗滤液处理运营市场规模进行核算。根据核算结果,2016-2021 年我国渗滤液处理行业运营规模逐年增长。初步核算 2021 年我国渗滤液处理行业运营规模达到 89.60 亿元。

行业竞争格局分析

1、行业企业竞争格局

渗滤液处理行业目前约有 200 多家企业,大部分为轻资产民营企业,兼具技术与资金实力的龙头企业稀缺。从竞争格局来看,总体上目前我国渗滤液处理行业可以分为三个竞争梯队:

维尔利 ( 300190.SZ ) 、中国天楹 ( 000035 ) 、环能科技 ( 300425 ) 等具有一定规模上市企业以及上拓环境等以高新技术为主打的企业处于行业第一梯队 ; 北京洁绿、江苏新琦环保、江苏天雨环保、鼎联控股、广州环境、福建新科、上海环境、富春江环保、天津泰达、上海城投等区域性龙头企业处于第二梯队。其他轻型民营企业则处于第三梯队。

2、区域竞争格局分析

中国渗滤液处理行业的企业大多为地方性企业,总体市场集中度不高。截至 2022 年 8 月,分区域来看,江苏省与广东省渗滤液处理企业集中度较高,分别占比 16%。第三名为安徽省,占比 5%。总体来看,渗滤液处理行业除江苏、广东省外,区域竞争较为分散,多为地方性企业。

行业发展趋势分析

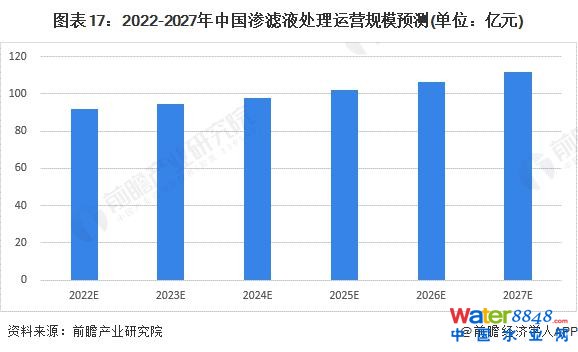

从我国垃圾渗滤液产生量的来看,2022-2027 年我国渗滤液产生量仍将持续增长,但由于我国对于生活垃圾减量化以及垃圾焚烧替代垃圾填埋的推动,渗滤液产生量的增速将会逐渐趋缓,根据渗滤液处理行业运营规模核算公式,2027 年我国渗滤液处理行业运营规模将达到 112 亿元,5 年复合增长率达到 4%。

更多本行业研究分析详见前瞻产业研究院《中国渗滤液处理行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO 募投可研、IPO 业务与技术撰写、IPO 工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人 APP】