漫漫上市路!汉嘉设计这次能否成功逐鹿创业板?

来源:九九勘察设计前沿

文/九九(微信公众号:勘察设计前沿)

2012年年初,汉嘉设计踌躇满志,向深圳证券交易所递交了创业板首次公开发行股票的招股说明书。如果成功过会,它将是中国建筑设计领域第一家上市企业。然而,满心期待,却是镜花水月,2012年4月18日,上市被否。或是初心不改,2015年6月15日,汉嘉设计再次提交创业板首次公开发行招股说明书,然而迟迟等不到消息,2017年12月27日,已经是汉嘉设计第三次提交招股说明书了,这次不同以往,汉嘉设计在向证监会提交招股说明书的同时,带上了一份股本演变情况说明——《汉嘉设计集团股份有限公司关于公司设立以来股本演变情况的说明及其董事、监事、高级管理人员的确认意见》,应该是为了谨慎,因为这的确是一家很有故事的企业。

为什么汉嘉设计一直初心不改,非要上市呢?

天下熙熙皆为利来,天下攘攘皆为利往。股票市场汇聚了1亿3千万的个人投资者和33万的非自然人投资者,其中,开通创业板的个人投资者就有4000多万,所以说,股票市场是一个很好的融资平台。中国经济进入新常态以来,深化多层次资本市场改革,扩大直接融资的比例一直是国家大力呼吁的话题,未来,股票市场将进一步发挥直接融资的优势,降低企业的融资成本,提升企业的品牌和知名度,为企业战略目标的实现提供直接的资金支持和间接的资源带入。汉嘉设计如果能成功上市,必然会享受上市的“饕餮盛宴”,这是共性。

然而,不同于其他行业,勘察设计行业作为一个轻资产的行业,是否真的需要削尖了脑袋,花费大量的人力、物力、财力以及时间成本,去股票市场上占一个坑呢?

从行业的发展趋势和发展热点来看:

近年来,国家对勘察设计行业的改革不断深化,建筑师负责制、全过程工程咨询、工程总承包等模式,都涉及到设计企业的转型发展方向,不断向价值链前端和后端延伸,“全过程”、“规模化”、“一体化”必将成为设计企业中长期发展目标,随着BIM技术在工程建设领域的价值发现和应用推广,企业“信息化”建设也必将成为设计企业未来资金投入的重点。上市的确有利于企业适应行业发展趋势,快速实现战略布局。

从汉嘉设计自身的发展战略来看:

一是积极拓展以设计为主导的 EPC 总承包业务。设计企业转型做EPC总承包业务,除了提高自身的项目管理能力,还涉及到融资能力和资金管理能力,因为EPC业务存在着占有公司资金或不能按时收回款项的风险。A股市场强大的融资能力,的确可以一定程度上为汉嘉设计的开展EPC总承包业务保驾护航。

二是实施连锁化发展战略。汉嘉设计自2003 年起开始实施连锁化发展战略,目前已在上海、北京、成都、厦门、南京、济南、重庆、昆明、西安等地设立分支机构,这次募集资金的主要用途之一也是在广州、沈阳、武汉设立分支机构,逐步实现公司业务在国内重点城市的基本覆盖。

截止1月11日,汉嘉设计正处于预先披露更新阶段,和455家企业一起等待过会审核,这已经是汉嘉设计第三次预先披露招股说明书了。这次的汉嘉设计面临着哪些变化呢?

外部环境变化

从前,IPO审核中信奉“业绩为王”“业绩一俊可遮百丑”,现在发审委在关注盈利的真实性、可持续性的基础上,也同样关注内部控制的有效性和信息披露的合规性。例如,2017年11月28日集体团灭的三家企业中,重庆广电数字传媒公司业务合规性存在问题,还对实际控制人既构成重大依赖,又构成同业竞争。博拉网络“三类股东”转让股权时转让价格差异很大,被怀疑是否存在代持等。

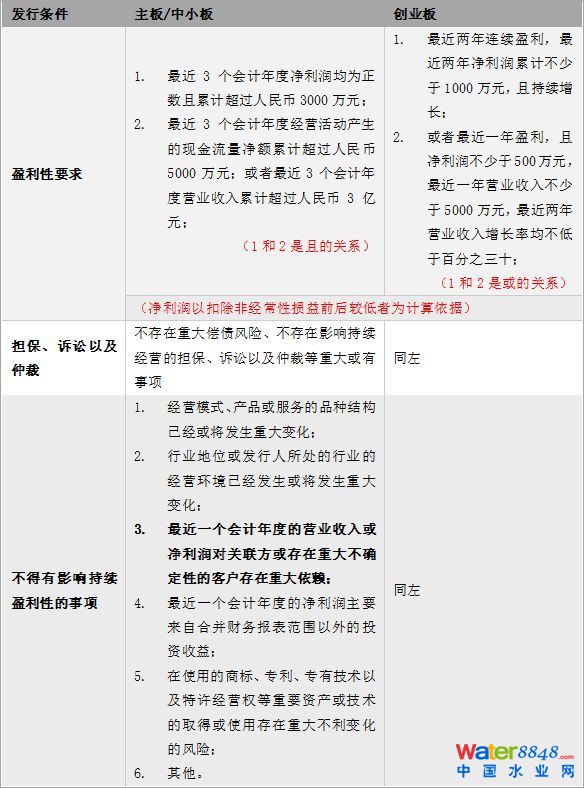

但是不可否认,拟上市公司的经营模式和盈利模式的可持续性一直是审核的重点。《首次公开发行股票并上市管理办法》和《首次公开发行股票并在创业板上市管理暂行办法》分别从财务指标、担保诉讼以及影响盈利性的事项角度对拟在主板市场和创业板市场首次公开发行股票的公司的盈利能力和经营能力进行衡量和要求,详见下表1。根据相关券商统计的2016年11月份以来IPO审核要点的分析结果来看,盈利的可持续性仍然是企业上市需要攻克的前三大难关之一,且其未通过的比例占比相对较高,详见下表2。

表1 公司IPO法定条件之财务与会计(部分)

(数据来源:《首次公开发行股票并上市管理办法》第33条、35条和37条。《首次公开发行股票并在创业板上市管理暂行办法》第10条、16条和14条。)

表2 2016年11月以来的IPO审核要点统计分析

注:总计审核512家,分别统计各发行人各方面的问题,累计算出各方面的比重。

企业内部变化

从公司自身的发展来看,距离上一次过会已经过去五年,汉嘉设计这次会不会重蹈覆辙?我们有必要结合一下2012年上市被否的原因进行分析。

一、股权相关的问题。

根据《首次公开发行股票并上市管理办法》中规定,“发行人的股权清晰、控股股东和受控股股东、实际控制人支配的股东持有的发行人的股份不存在重大权属纠纷”。在发行审核中,如果存在股份交易价格明显有失公允,可能被怀疑股份代持,或是股份代持将有可能导致股权不清,容易发生纷争,导致公司不稳定,所以发审委在审核股权相关问题时尤其重视控股股东的股权变动价格和股份代持行为。

汉嘉设计前身是1993 年成立的浙江城建建筑设计所,最初的注册资本只有30万,由浙江省建设物资公司注资设立,是一家全民所有制企业。1994年,变更为浙江城建建筑设计院,由浙江建设物资公司继续注资,变更注册资本300万元。1998年设计院在转企改制过程中,被发现浙江建设物资公司所有注册资本已经全部撤回,注册资本均由公司的经营者筹集,存在利用国资抽逃注册资本的嫌疑。从2000年到2012年上市前的股改,公司一共发生了15次股本转让或更名,其中涉及到股份转让价格均以原价进行转让,部分股权存在代持行为。

观察汉嘉设计的股权变动和转让,上述的高频的、不合理的股权变动和转让应该是服务于公司的创始人或实际控制人对公司股权控制由自然人直接控股变为通过注册法人公司间接控股。相对于自然人直接控股,通过注册法人公司控股会带来一系列的方便和好处,尤其是在企业做大做强的过程中。汉嘉设计的实际控制人岑政平也的确这么做,从2003年开始,岑政平通过股份代持或新设公司等形式,逐步实现对汉嘉设计的法人控股。目前汉嘉设计的股权高度集中,岑政平、欧薇舟夫妇通过浙江城建集团股份有限公司持有85.55%,岑政平个人持股0.95%,共计达到86.5%。

不同于2012年,这次汉嘉设计对于股份转让和变更似乎变得更加坦诚,专门披露了一个股本路演情况说明,详细介绍了股本演变和代持以及解除等情况。

二、同业竞争或关联交易问题。

如果上市公司的股权高度集中,或是公司的实际控制人控制着多家企业,那么同业竞争和关联交易将是发审委关注的重点,以防有失公允的关联交易、利益输送,影响公司的可持续性盈利能力。

汉嘉设计2008年到2010年前五大客户中都有关联公司的身影,而且关联交易营业收入占总营业收入比重超过10%。2011年2月,汉嘉设计通过股份转让或注销的方式,将前五大交易客户中的关联方全部清除,突然清除关联方的行为对公司的经营和营业收入造成了一定的影响,被质疑能否保持盈利的可持续性。

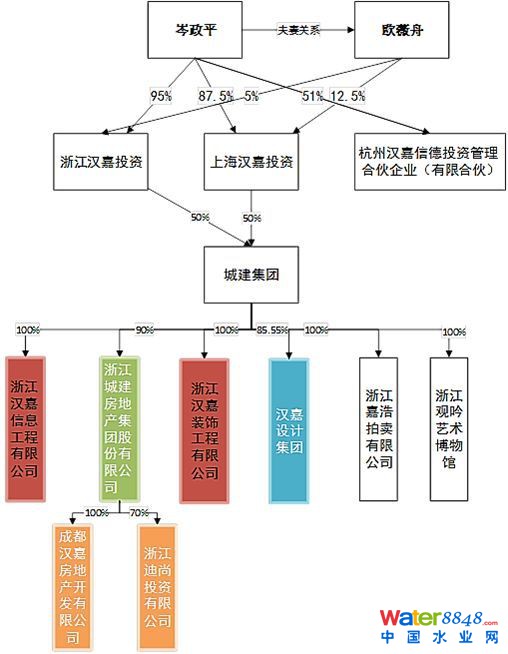

目前,公司的控股股东和实际控制人控制的主体较多(见下图1),其中浙江城建房地产集团股份有限公司及其下属的两家公司存在上下游关系,为同一产业链上下不同环节,可能存在着利益输送、独立性缺陷等问题。公司目前正在积极扩展工程总承包业务,其可能进一步与关联方浙江汉嘉装饰工程有限公司和浙江汉嘉信息工程有限公司关联交易。根据2017年的招股说明书,公司在2016年4月25日将关联方杭州嘉浩房地产开发有限公司和杭州嘉恒房地产开发有限公司转让给非关联方,同时将同一控制下的杭州万地置业有限公司于2017年4月注销,与2012年上市准备前的做法似曾相识。

公司2014年、2015年、2016年前十大客户和供应商中已经没有关联方的身影,且占比比较分散,不存在营业收入严重依赖某一单一客户的风险,但是公司2014年、2015年和2016年、2017年1-6月公司前10大客户名单变动很大,2016年到2017年1-6月,公司前10大客户的名单已经全部大换血,同时前10大客户的销售收入占比由2016年的21.54%上升到38.54%,比重上升了17个点。公司对第一大客户杭州拱墅区经济发展投资有限公司的销售依赖程度达到13.66%,该公司是一家共有独资企业,主要从事城市基础设施投资和实业投资。可能是设计行业的特殊性使其需要不断开发新客户,但是名单的大幅度变动和比例的大幅度上升必然会引起发审委的重视。

图1 公司控股股东、实际控制人投资关系图

三、公司的经营模式或盈利的可持续性问题。

深究汉嘉设计2012年初次上市失败原因,公司的经营和盈利的可持续性就受到发审委的质疑。具体表现在:

业务区域较为集中,主要依赖浙江省的经济发展。据2012年的招股说明书显示,2008年、2009年、2010年和2011年1-9月,汉嘉设计设计类业务来自浙江省内的营业收入分别为16,820.24万元、20,214.13万元、23,355.05万元和22,390.22万元,占营业收入的比例相对较高,均在60%以上,是公司营业收入最重要的来源。

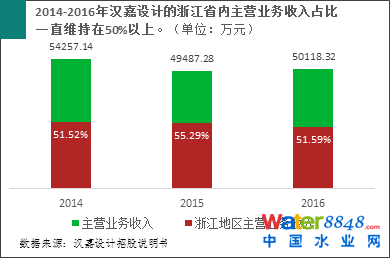

汉嘉设计似乎也意识到这点,近年来,业务的集中度有所改善,但仍然维持在一半以上的水平(见图2)。公司在浙江本地的收入占比相对比较稳定,2017年新确认的EPC总承包业务收入使得2017年上半年浙江省省内的营收收入占比更是达到65.94%。除了华东地区,公司其他地区的营业收入占比基本维持在个位数。虽然公司从2003年开始实施连锁化战略,并在全国多地建立了分支机构,但是连锁化战略的实际效果还未在财务指标上凸显,然而,本次公司募集资金仍然一部分用于分支机构的建立。

图2 2014-2016年汉嘉设计收入区域结构情况

结合设计企业的特点和发审委审核重点,业务模式的变化、毛利率和应收账款质量同样关系到企业持续盈利能力。

业务模式的变化。2016年,公司积极拓展总承包(EPC)业务,公司承担项目的设计工作,主要材料、设备的采购及施工主要分包给专业的施工单位。公司总承包业务的营收收入较大,但是毛利率偏低。2017年1-6月,公司确认的工程总承包业务的营业收入为4657.18万元,营业成本为4345.21万元,毛利率为6.7%,其中,公司祥符镇星桥村农村公寓项目(二期)EPC总承包业务的本期毛利润为5.44%。公司所有的EPC项目全部来源于浙江省内。工程总承包业务相对传统的设计业务,风险更大,需要完善的项目管理能力和内控制度,汉嘉设计可能面临着发审委关于业务模式变化方面更详细说明。

毛利率水平。公司的产品主要有建筑设计、装饰景观市政设计、EPC总承包及其他,建筑设计、装饰景观市政设计2016年的毛利率分别为30.15%和28.71%,和汉嘉设计业务相似的上市公司启迪设计在2016年的建筑设计、景观设计和装饰设计的毛利率分别达到43.09%、37%、43.57%。

应收账款的质量。从以往的实践,分析应收账款可以挖掘公司很多深层次的问题,例如,如果一个公司的应收账款占主营业务的比例很高,需要怀疑是否存在虚增销售、财务造假的可能性,或是公司产品的市场竞争力低,结算周期长。同时应收账款的计提坏账准备是否符合会计准则,存在调节利润的可能性。

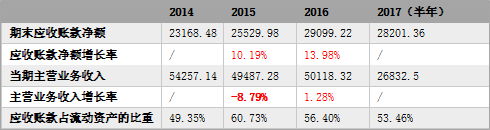

通过分析2017年招股说明书发现,近三年,应收账款余额占到公司流动资产的比例平均达到一半以上,应收账款的增速较快,大于同期主营业务收入的增速(见表3)。

表3 2014-2017汉嘉设计应收账款主要数据

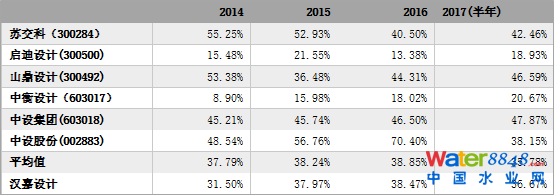

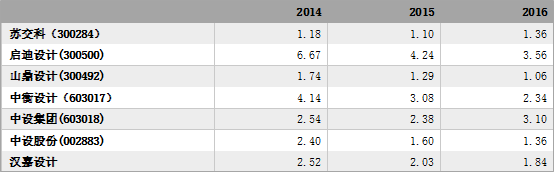

对比其他已上市的设计企业,汉嘉设计应收账款占资产总额的比重相对稳定,维持在行业均值附近。而在创业板上市的苏交科、启迪设计和山鼎设计应收账款占比表现出较大的差异(见表4),汉嘉设计与启迪设计和山鼎设计的所处细分行业更为相似。应收账款的周转率的水平和变化大致符合行业趋势(见表5)。

表4 主要上市公司及汉嘉设计应收账款占资产总额的比重

表5 主要上市公司及汉嘉设计应收账款周转率情况

综合来看,相较于2012年的情况,公司面临着“严把质量关”“勇投否决票”的发审委,公司自身业务模式发生新的变化,财务指标上表现相对平稳,但股权结构、业务收入区域依赖以及关联交易的处理方式等问题仍然存在。

这次能否成功上市,我们拭目以待!

作者|九九,来自上海攀成德企业管理顾问有限公司

18家上市设计院,谁最值得买?

来源 :周元媛勘察设计前沿

文/周元媛(微信公众号:勘察设计前沿)

本文统计了18家上市设计公司的2017年11月1日的收盘总市值、最近4个季度的净利润,并试图通过以上两个指标的比值(市盈率)来探讨公司近来股价的合理性。

业务范围

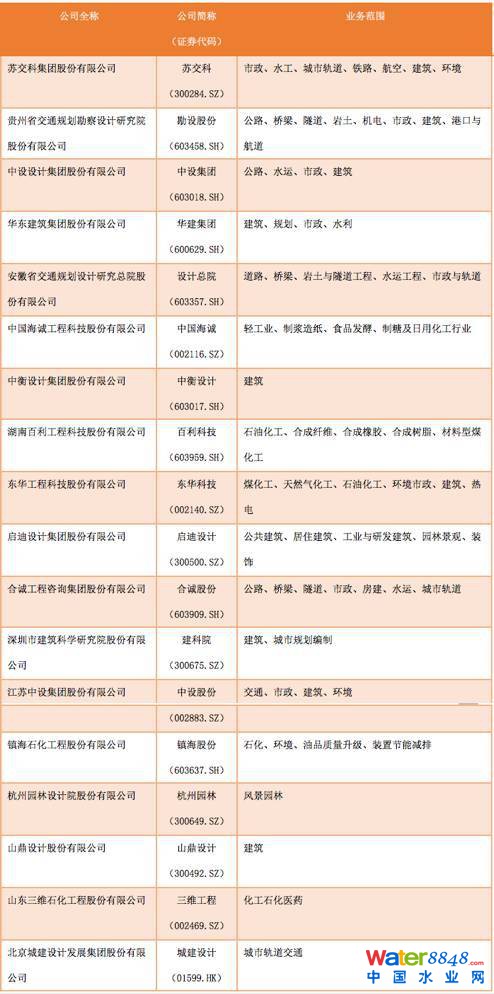

根据作者对公司年报数据的统计整理,18家上市设计公司的业务构成主要包括工程勘察设计咨询和工程承包两块,这两个板块的营业收入合计占总营业收入的比例均超过50%。其中工程勘察设计咨询业务单项占比超过50%的公司有苏交科、华建集团、中设集团、启迪设计和山鼎设计;工程承包业务单项占比超过50%的公司有百利科技、城建设计、东华科技、中国海诚、镇海股份。 这18家公司究竟从事什么领域的勘察设计咨询、工程承包业务呢?那么,就先具体来看一看各家公司的业务特长吧!

总市值

截至2017年11月1日收盘,18家上市设计公司市值总额达1077.65亿人民币,占同期沪深A股总市值约0.18%。其中交通设计院7家,占18家公司总市值额的43%;建筑设计公司有5家,市值约占26%;4家石化设计公司,市值占比19%;1家轻工业领域设计公司中国海诚和1家专注园林景观设计的公司杭州园林,市值占比合计12%。18家设计企业中,总市值最大的是苏交科(300284.SZ),总额超过100亿人民币。以50亿人民币市值为划分标准,可以将这18家上市公司分为三个梯队:

第一梯队(市值100亿以上)有1家公司,苏交科,总市值达106.7亿人民币。

第二梯队(市值50亿至100亿)包括11家公司,分别是勘设股份、设计总院、华建集团、百利科技、中设集团、杭州园林、建科院、东华科技、启迪设计、中国海诚和中衡设计。

第三梯队(市值50亿以下)有6家公司,分别是城建设计、山鼎设计、三维工程、合诚股份、镇海股份和中设股份。

根据《工程新闻记录》(ENR)发布的2017年全球工程设计公司150强名单,笔者选取了在境外交易所上市的5家国际设计公司2017年11月1日收盘的总市值,按同期汇率折合成人民币计算,它们的总市值水平如下:JACOBS(美国嘉科工程集团)467亿元,AECOM(美国艾奕康设计集团)367亿元,TETRA TECH INC(美国TTEK公司)184亿元,SWECOAB(瑞典斯维可建筑设计公司)171亿元,STANTECINC(加拿大斯坦泰克公司)166亿元。这5家国际设计公司的总市值均在150亿至500亿人民币之间。

注:总市值截至2017年11月1日收盘。

净利润

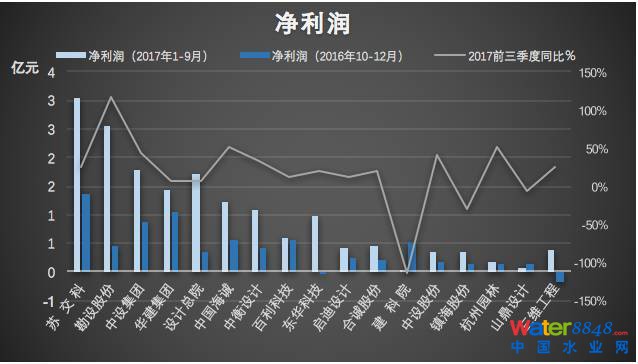

接下来,笔者统计了这18家上市设计院最近4个季度的净利润总额。以2017年前三季度的净利润总额来看,排名前三的分别是苏交科(30459万元)、勘设股份(25463万元)、中设集团(17920万元),同比增长26%、118%、44%。相比上年同期净利润增长率前三的公司分别为勘设股份(118%)、杭州园林(52%)、中国海诚(51%)。由于营业收入的季度性波动,建科院、镇海股份、山鼎设计的前三季度净利润同比下滑。2016年第四季度的净利润排名前三的是苏交科、华建集团、中设集团。按最近4个季度的净利润总额排名,排名前三的公司依然是苏交科、勘设股份和中设集团。

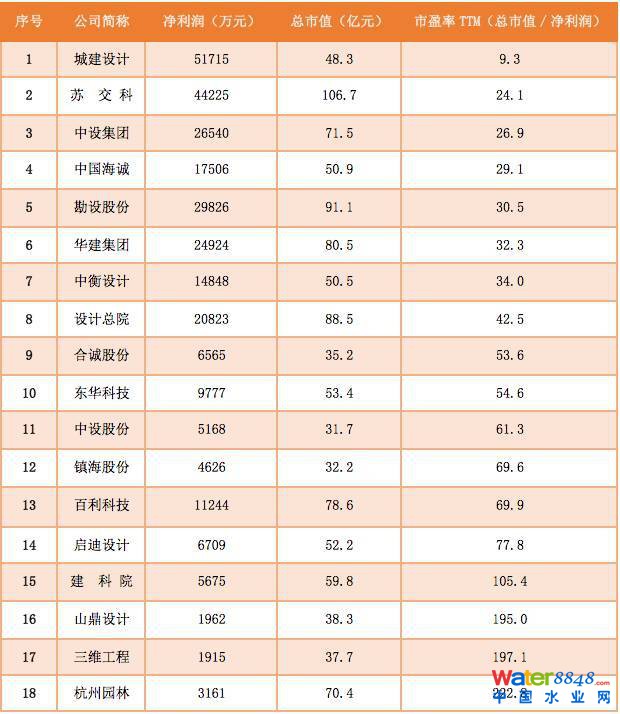

这里笔者选择最近4个季度的净利润总额指标维度是为了更近一步地比较各个上市公司的滚动市盈率TTM。综合来看,包括城建设计(利润统计区间为2016年6月至2017年6月),这18家上市公司中,年化净利润总额排名前三的是城建设计(51715万元)、苏交科(44225万元)、勘设股份(29827万元)。净利润高于2亿人民币的公司有城建设计、苏交科、勘设股份、中设集团、华建集团。高净利润的公司主要集中在交通、建筑设计行业,特别是交通设计公司,净利润排名前6的公司中(包括城建设计),交通行业占据5个席位。

注:数据来源公司2016年报和2017三季报,由于城建设计未披露三季报,其最近4个季度的净利润并没有反映在图中,本文城建设计净利润数据的统计区间均为2016年6月至2017年6月。

市盈率TTM

市盈率是很具参考价值的股市指标,是每股股价与每股收益的比值,一般用来判断某只股票的价格是被“高估”、“低估”或者“合理估值”。合理的市盈率没有一定的标准,但是从个股来看,同行业的市盈率会有参考比照的价值。个股的市盈率远超过同类股票或是大盘的情形是需要充分的理由支持的,一般由于市场预期该公司股票未来的利润增长率将显著提升,投资者普遍相信该公司未来的每股盈余将快速增长。一旦利润增长速度不及理想预期,支撑高市盈率的内在驱动力将无以为继,股价往往会大幅下跌。

具体而言,若某行业的市盈率的平均水平是50,而一家公司的市盈率是100,明显高于普遍标准,如果这家公司的成长能力并不强劲,那么这家公司的股价很有可能存在泡沫,股价未来将有下降的风险;相反,如果这家公司的市盈率是20,远低于行业平均的市盈率,并且这家公司盈利能力和成长能力均表现优异,那么这只股票就存在被低估的可能性,一般投资者为了获得更高的投资回报率,偏向于选择市盈率相对低的股票。

市盈率可以通过“每股价格/每股收益”或者“当日总市值/年化净利润”的公式求得,这里的“净利润”指归属上市公司股东的净利润。市盈率主要有三种计算方式,“静态市盈率”、“动态市盈率”和“滚动市盈率”。三者的区别在于分母“净利润”的选择标准不同:“静态市盈率”使用的是年报上披露的前一年的净利润,“动态市盈率”是根据最近某个季度的净利润数据估算整个年度的净利润,而“滚动市盈率TTM”(Trailing Twelve Months)的分母使用的是最近4个季度的净利润之和,每个季度都会更新。

出于时效性和准确性的考量,笔者选择了“滚动市盈率”(当日总市值/最近4季度的净利润总额)指标来对这18家公司最近的市场估值情况进行比较,分母选取了2016年第四季至2017年前三季度的净利润之和,分子是各公司2017年11月1日收盘的市值总额。

注:城建设计为港股,总市值已按2017年11月1日汇率折算为人民币,其净利润总额的计算区间为2016年7月-2017年6月。

从上表可知,城建设计的市盈率最低为9.3,市盈率最高的是杭州园林222.8。苏交科、中设集团、中国海城均低于30。这18家公司的平均市盈率水平按中位数计算为54。若以54为行业平均标准来划分,其中,杭州园林、三维工程、山鼎设计、建科院、启迪设计、百利科技、镇海股份、中设股份和东华科技市盈率高于行业平均水平。城建设计、苏交科、中设集团、中国海城、勘设股份、华建集团、中衡设计、设计总院和合诚股份市盈率低于行业平均水平;同时考量这些公司的近期经营状况、成长能力,勘设股份2017年前三季度的净利润增长率118%,表现突出,并且市盈率(30.5)低于行业平均(54),根据市盈率的行业比较和净利润的增长情况的综合考量,笔者推测勘设股份股价近期有上升的可能。

作者丨周元媛,上海攀成德企业管理顾问有限公司研究员

2017年全球顶尖的100家建筑设计公司,你家上榜了吗?

来源:前沿君勘察设计前沿

文/前沿君(微信公众号:勘察设计前沿)

今年初,英国的老牌建筑刊物Building Design(BD)公布了2017世界建筑设计公司100强的统计结果(World Architecture 100)。BD的这个WA100排名,已经连续做了24年,在欧美获得了广泛的公信力,不少企业都把登上排行榜作为一件值得自豪的事。它排名的依据,不是谁做的设计有多好,或者咱们一般习惯的产值有多高,而是各设计机构从事生产(也就是挣钱)的建筑师人数有多少。而这个“人数”,则来自向全世界1400多家设计机构发放的调查问卷的答案。

2017年WA100排名统计基于截至2016年底的数据,总的来说,世界100强建筑事务所中的最大10家公司雇用了12136名建筑师,比上年评选时的数量下降了2.7%。

从榜单排名来看,今年排行榜的前几名与去年有微妙的差别,值得我们注意的变化是日建设计取代AECOM夺得榜单亚军,而最引人注意的是Gensler夺得了今年的冠军,以2570的员工数量,10-15亿美元的收入遥遥领先第二名。

(100强排名榜单及其年人均收入水平数据见文末)

排名的目的并不在人数本身,而在于其反映的企业规模和相应的经营能力。那么,世界建筑设计100强给我们带来哪些启示呢?

1.就100强企业数量的区域分布来看,亚洲占据了最多的席位。作为英国杂志,金融危机前的BD排行榜上完全就是英美的天下,占据半数以上。比如在2009年的统计中,有34家美国公司,20家英国公司和17家亚洲公司。而在2017的榜单上,美国公司降到了21家,英国减少到16家,亚洲的,则增长到了29家,成为各大区域板块中入围100强企业数量最多的区域。

世界100强建筑设计公司区域分布及人均收入水平

| 地区 | 企业数量(家) | 年人均收入(万美元) |

| 北美洲其中:美国 | 26 | 43-53 |

| 21 | 44-55 | |

| 英国 | 16 | 24-28 |

| 欧洲 | 22 | 18-22 |

| 亚洲其中:中国 | 29 | 27-30 |

| 5 | 33-35 | |

| 大洋洲 | 6 | 21-24 |

| 非洲 | 1 | 25-29 |

| 100强合计 | 100 | 32-38 |

北美洲

其中:美国

26

43-53

英国

16

24-28

欧洲

22

18-22

亚洲

其中:中国

大洋洲

21-24

非洲

25-29

2.就人均收入水平来看,美国最强,中国次之。世界100强建筑设计公司平均人均收入为32-38万美元/人,折合人民币219-260万元/人。人均收入水平最高的是美国,北美洲(除美国外)的人均收入水平是43-53万美元,接下来就是中国的人均收入水平最高了。亚洲公司总体人均收入水平也高于非洲、英国和欧洲,但略低于100强平均水平,但中国5家入围公司的人均收入高于世界平均水平。

说到这,大家可能会感到奇怪,怎么中国大陆的建筑设计院一家都没有呢,中国建筑设计院,中建系的建筑设计院,上海现代等,都没上榜吗?实际不是这样。话说这个排名是英国的老牌建筑刊物BD统计的,可能是由于这个固执的英国佬,每年调查的公司范围比较固定,仍然局限于传统英美国家,不仅榜上英国、美国公司居多,它设定的“中国”公司,也总是凯达(Aedas,第9)、巴马丹拿(P+T Architects & Engineers,第34)、吕元祥事务所(Ronald Lu & Partners,第51)和王董(Wong Tung & & Partners,第60)和刘荣广与伍振民建筑师事务所(Dennis Lau & Ng Chun Man Architects & Engineers,第61)这几家出身香港的老面孔。也许他们对没有欧美背景或并非私人经营的企业还陌生得很?而中国的设计机构可能还需要时间获得世界的了解和尊重。

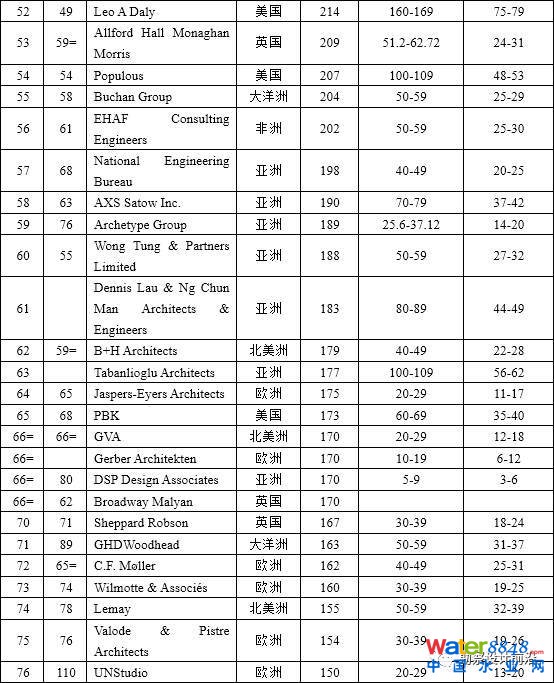

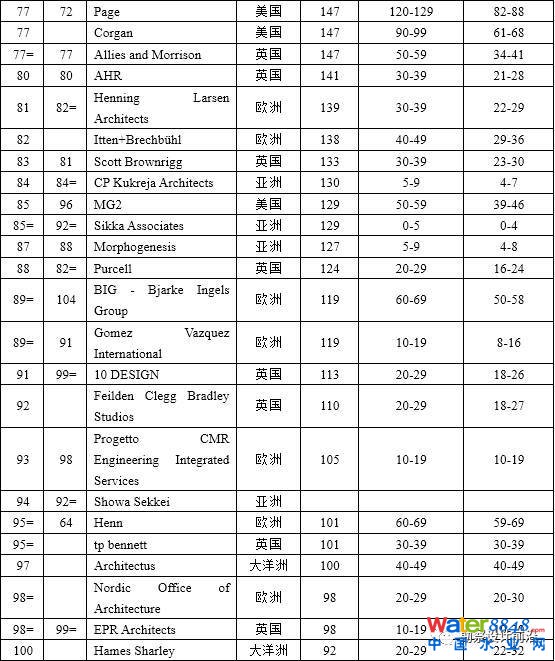

3.就单个公司而言,排名前列的公司人均收入水平反而不高。勘察设计前沿通过数据处理与分析发现,如按人均收入水平排名,排名前3的分别是Jacobs、KEO、Page,而Gensler排到第17位,第二名日建排到第38位,第三名AECOME则排到了第54位。以下是按人均收入排名的前20强。

按人均收入排名前20强

世界建筑设计100强排名

住房和城乡建设部

主办单位:

water8848微信号:cnwater8848 )

微信号:cnww1985 )