|

张勇启明维创创业投资管理(上海)有限公司 投资人 合伙人 非金属矿物制品业环保 |

分享到:

|

简介

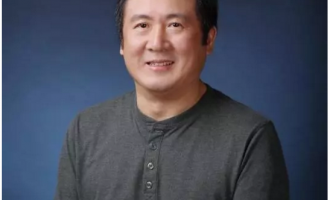

启明创投张勇:坚持初心,方得始终

张勇:上海交通大学双学士、硕士,新加坡国立大学博士,启明创投合伙人,专注于清洁技术领域投资。他曾是通用中国科技成长领军人物,负责建立和管理通用“立足中国,服务中国”基金以及公司对外技术业务的拓展和合作;也曾担任通用在中国和美国的多个管理层要职以及公司研发部门和工程部门主管 ; 目前 , 他也是多国领事馆专家,并在多所高校任兼职教授。

启明创投,成立于2006年2月,专注于中国科技领域早期和成长期优秀企业的风险投资。启明创投旗下管理五支美元基金,四支人民币基金,管理资产总额达27亿美金。截止目前,启明已投资超过160家企业,其中有超过30家分别在美国纽交所、 纳斯达克、香港联交所、台湾柜买中心、上交所A股及深交所上市或通过并购方式赢得投资回报。

“成熟企业的公司价值是利润水平乘以资本市场的认可所对应的市盈率,但是预测的公司价值或者说投资回报要乘上一个概率,简单用公式把这两个表达概括起来就是 ‘Valuation = NI*P/E=projected* probability%’。投资是一个寻找和发觉以至创造公司价值的过程。建立好投资的基本逻辑和策略,并建立标的选择和判断的依据和流程。”启明创投合伙人张勇博士如是说。近日, 结合自己在启明创投近8年的经历, 张勇博士跟大家分享了他对环保行业股权投资的一些思考。

对环保行业的三个判断

判断一:长期看多,中短期持续不确定首先要肯定的是,未来20年甚至更长的时间,环保行业会是一个有持续资金投入、政策推动、充满正能量的行业。环保行业不同于其他行业, 个人认为未来20年不会有大的行业问 题,我的判断基于两点非常朴素的观察。第一,中国宏观经济进一步放缓已非常明确,持续拉动消费和投入的动力明确。相应的大的行业,包括医疗、 市政和环保,将会持续受益。所以这一基本判断就决定了这个行业会有持续大量资金投入。第二个很重要的原因是随着生活水平的提高,人们对良好环境的期待已经成为整个社会非常重要的一项需求。这两点决定了环保行业坚实、持续发展的良好基础。

其次,中短期内,环保行业虽不是投资人喜欢的行业,但却是好的并购标的,泡沫将难以攻破。环保行业很难产生一夜暴富的机会。启明创投最近投了摩拜单车,很多互联网打法 在环保行业可以借鉴,但不可能完全比拟。对于企业家和投资人,短期内他们会将资金投放到他们认为可以博高概率事件的行业。大部分人是乐观主义者, 投资人也一样, 投资人会非常有兴趣希望一个行业存在大变革, 存在大的快速回报。 从这个角度讲,环保行业不会是投资人特别青睐的行业。 因为这个行业, 每年有30% ~ 50%的增长已经非常好了,而大部分企业增长比较慢,只有5% ~ 10%。所以说短期内大部分资金包括股权投资基金,不会非常有兴趣投入到这个行业。但是在兼并收购领域,由于环保企业相当扎实的基础和可预测性,却是非常好的可交易的并购标的。从这两个矛盾点出发,环保行业估值持续较高,产生了短期的持续的泡沫。这与互联网行业不同, 如果互联网行业今天创造了一个独角兽,但不可持续,估值马上就会爆掉。 然而在环保产业,这种泡沫难以很快被排挤,因为有太多的上市公司需要并购标的,这也推动环保企业估值持续增长。另外,资产泡沫化的另一个来源,就是资产荒。虽然目前各行各业都存在资产荒,但环保行业却是国家持续有资金推动的行业,能持续的吸引各种资金的投入。

判断二:类日本发展轨迹,需结合美国、欧洲的技术和法律框架日本环保产业的发展轨迹,在中国的体系下有非常明确的借鉴作用:环境减排与治理阶段,环境修复阶段, 环境共生再到环境再造的阶段。同时, 中国企业发展转型和提升的需求越发明确,如何把一些海外技术引进吸收再创新,怎样把国外领先的东西跟中国需求结合起来,值得大家去思考。 美国的“超级基金法案”等框架也非常值得我们深入研究和借鉴。

判断三:投资回报可预期,风险可控环保行业是一个可预期,风险可控的行业。虽然环保行业的预期回报不像互联网行业那么令人振奋,但是概率比其他行业可控得多。我经常讲, 我很难保证这个公司有一个10倍甚至更高的回报,但是我能保证成功概率在80%以上,或者能保证不失败概率在95%以上。这是由这个行业特质决定的,它是一个有实际业务支撑和资产业务的行业。好的投资人应该在确保乃至增加概率的情况下,与企业一起提升可能的回报。

启明创投的投资逻辑

辩证思维,“完美的”企业是失败率最高的企业没有完美的个人,也没有完美的企业。如果在专业投资机构的帮助下, 企业把自己描绘得特别漂亮完美,很难在投资过程当中找到瑕疵,这种企业我一般不会去碰。对我来讲,不怕案子有瑕疵,最怕太完美。启明创投前后投了一百多家企业,失败的少数项目大部分都是所谓的“明星”项目。 对于企业家而已,你要非常清楚地知道创业的原动力到底是什么,你不是为投资人而存在,你的初心在哪里, 坚持初心,方得始终。我觉得每一个年龄段的人创业原动力肯定不一样, 60、70年代创业者更多是情怀驱使, 在此前提下,逐渐想清楚商业的本质、 可能的经济回报, 相对而言, 很多80、90 后的创业者则能比较直接地理解商业的价值和投资回报率,同时在成长过程中逐渐调整,变成一个更丰满的企业家,再把情怀的东西都加上。 所以提醒各位,辩证地看待和思考问题,没有一个完美的人,没有一个完美的企业,没有一个完美的世界,也没有一个完美出发点,但是整个商业主线决定你选择什么样的起点,你准备什么样方式,迈出这一步。

“先找赛道,再找选手”先确定一个细分行业,再做特定的布局,通俗地说就是“先找赛道, 再找选手”。以水务行业为例,我们投了好几家,其中中持做市政污水处理运营,泓济环保做复杂有机废水的处理,凯鑫基于膜分离技术和应用的优势,从事物质综合利用。它们分属于不同的水务细分领域,但是在同一个细分领域,我们只投一家。

基础相对较好和行业认可度相对较高的公司受青睐在细分行业,我们倾向于选择基础相对较好和行业认可度相对较高的公司,例如中持这种靠自身能力吃饭、 辅以政策红利的企业。随着国家管理体制的健全,纯粹靠关系吃饭的企业即使赚得盆满钵满终归还是要还,这 些企业不是我们的布局对象。我不否认,环保企业的政府关系很重要,但它的关系来源于其专业性被认可,而不是通过灰色的关系去夯实行业地位。

轻资产切入,再考虑是否重资产布局在一个行业,我们会先以轻资产的方式进去,然后再考虑是否做重资产的布局。比如水务,我们已经进来了,但是不会马上去投做BOT的企业。 我先投中持这样的服务型企业,再看是否有机会去投做工程或设备的企业, 以此延展开来。

同时结合我们投资的基本逻辑 “Valuation = NI*P/E”, 即公司价值等于利润水平乘以资本市场的认可。 那么公司去创造核心的利润,我们更 好地去把它的价值给展现出来,并做一些辅助的建议,但不越位。比如说这个企业原来做水务,能不能做污泥 ? 做了污泥以后是否涉足危废 ? 这些非核心业务提前的布局,我们可以帮企业一起去做。对外合作、兼并收购, 这些重要但不紧急的事,更是应该多挑大梁。

对环保企业家的建议

同理心,换位思考谁都有自己存在的生态圈,都有自己考量的因素。对于企业家,大家常说创业真不是人干的事儿,但这个过程你愿意去承受,获得的回报也是极大的。 我们一味强调了创办企业的困难,但别忽略了企业家在整个过程中获得的回报也是最大的,不管经济利益还是精神价值的回报。你的出发点决定了你的价值回报,那么你也要换位思考一下,投资人为什么会愿意在接下来五到十年时间里,投钱给你,跟你成长。投资人作为 一个职业财富管理者,通俗的讲就是替人管钱的,其考量标准其实只有一点, 就是能不能替我们的出资人赚到钱。一个基金八年十年以后得关掉,算一下投资回报率有多少。

对我来讲,亏掉一单也就亏三千万、五千万,甚至一个亿, 是可限量的一个额度,但不要忽略的是我不可能每一个案子都容忍有这么高的失败率,这里有一个综合回报率的考虑。 因此对企业家,如果能够换位思考一下你的投资人,理解了他的被评判标准和时间尺度会跟你有不匹配的地方,就会在战术层面比较容易沟通。另外,对企业家来说,也要想清楚自己的企业是否需要钱,需要什么钱,在什么时间点, 带来什么价值的钱,这样会让你比较好地去选择投资人。

大家都说选择投资人就像婚姻一样,我觉得某种角度来讲也不是,因为没有人结婚的时候想着离婚。 但是投资有一个非常明确最终要退出的时间点,像启明创投,我们是一个初期 基金,基金本身寿命10年,刨除前面的融资期和后面的退出期,真正的投资期大概在7年。那么对于寿命5年的基金,起码要去掉1年融资期,1至2年的退出期,投到企业的时间最多2年, 2年内企业能不能承受给基金的一些利益承诺等,这是非常需要认真考虑的。 所以同理心,换位思考决定你要不要进行融资,怎么样去融资,选择什么样的合作伙伴,这是非常重要的基本出发点。

坚持初心,方得始终总体来讲,我们首先会去看宏观是什么情况,微观什么情况,我们启明团队的优势在什么地方,结合起来去选企业。对一个细分行业,我选择进去, 可能先是以一个小的步伐先进去,最好选择一个平台性的项目,边做边学习, 逐步增加投入,增大布局,把这一行真正做细。在水行业启明创投投了三四家企业,我在第一单投中持水务的时候非常谨慎。当然也由于我的过度谨慎, 错过了对类似赛诺水务的投资。但是虽然错过了投资,这么多年的经历让我体会到,其实信任的建立可以转换成其他不同的共同发展的可能性,我和赛诺的 创始人吴红梅女士就有非常好的互相认同,并一起做一些布局和合作。所以大家还是多考虑一些长期的事情。

对我来讲,我希望自己成为一个真正优秀的投资人,能够看懂企业,理解企业各式各样的问题,能够换位思考,强化对特定行业的理解。努力做好企业成长的“陪练”,做到知无不言,言无不尽,帮忙不添乱,同时能够着重做好增量,一起做大企业价值。而对于企业而言,要时刻清楚地知道自己的原动力和出发点到底是什么,你不是为投资人而存在,你的初心在哪里,坚持初心,方得始终。

(本文由高小娟根据张勇在“2016 年度环保创新创业大赛”总决赛现场发言及后期采访整理,已经本人同意刊载) 来源 : http://www.vccoo.com/v/1r8570

来源 :

http://www.sohu.com/a/201829466_313637