前不久,盛运股份通过发行股票和支付现金相结合的方式收购中科通用 80.36% 股权,以此为契机全面转型为国内垃圾焚烧领军企业。与此同时,光大国际宣布以3.85亿元的价格出售旗下福州青州大桥80%权益,以专注于城市生活垃圾焚烧发电业务。此外,近来北京、合肥、武汉、成都等多个城市纷纷上马或拟建设生活垃圾焚烧发电项目,垃圾焚烧行业的投资机会和发展前景逐渐引起投资者和市场的关注。

一波三折,垃圾焚烧在维权运动中摸索前行

长期以来,我国垃圾处理以填埋为主。但随着城市垃圾围城问题的出现,填埋处理受到用地条件的限制,焚烧处理占地面积小、处理能力强等优势逐渐显现出来。2005年开始,国内掀起了一轮垃圾焚烧发电项目建设热潮,2005和2006年全国每年投产焚烧厂13座,截至2006年年底,全国共有垃圾焚烧发电厂约50座,焚烧能力近4万吨/日,占无害化处理能力15%。

但由于部分项目运行不达标、排污严重,民众也逐渐意识到了垃圾焚烧发电带来的二次污染问题,各地纷纷出现了反建浪潮。2007年初,北京海淀区百旺新城小区居民上万业主签名,反对建设六里屯垃圾焚烧厂,最终该项目不得不永久取消。2007年全国投产项目总数只有8个,速度明显放缓。2008年在全球金融危机影响下,4万亿投资刺激计划推出,环保部将批复权下放,多个地区纷纷规划新的焚烧项目。受此影响,2009年全国投产20个项目,创下了历史新高。但同年,北京拟在阿苏卫地区投资8亿元兴建垃圾焚烧发电厂,随即遭到民众的反对,一石激起千层浪,广州番禺和江苏吴江等多地出现了反建浪潮。2010年上半年出现了一波关于垃圾焚烧的全民大讨论,主烧派和反烧派各执一词,僵持不下,而当年共计建成10个项目,较前一年下降一半。

拨乱反正,垃圾焚烧踏上快速成长之路

2011年4月,国务院审批通过住建部、环保部等16部门《关于进一步加强城市生活垃圾处理工作意见的通知》,通知提出在土地资源紧缺、人口密度高的城市要优先采用焚烧处理技术。垃圾焚烧作为垃圾处理的主要发展方向首次得到国家肯定,从而平息了关于垃圾焚烧处理路线的民众争议,纠正了市场的混乱局面,随后垃圾焚烧处理项目建设获得实质性发展。2011年,全国有32个垃圾焚烧项目投产。2012年3月,国家发改委发布《关于完善垃圾焚烧发电价格政策的通知》,规定根据垃圾平均热值测算出单位发电量,再按照发电量发放电价补贴,这进一步促进了行业稳健发展,2012年,新建垃圾焚烧项目达到35个。

政策加码,未来两年垃圾焚烧具有巨大发展空间

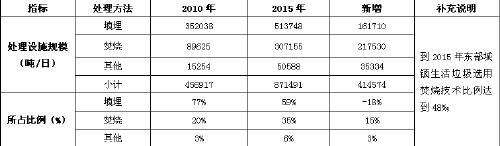

2012年4月,国务院办公厅印发《“十二五”全国城市生活垃圾无害化处理设施建设规划》,提出“十二五”期间,全国生活垃圾无害化处理总投资约2636亿元,到2015年,全国城镇生活垃圾焚烧处理设施能力达到无害化处理总能力的35%以上,其中东部地区达到48%以上。垃圾发电处理规模需要从2010年底8.96万吨日上升至2015年末约30.7万吨日,年复合增长率达到28%。“十二五”期间,规划新增垃圾焚烧处理能力21.7万吨/日,但截至2012年年底,全国垃圾焚烧总能力约为13.2万吨/日,由此预计2013-2015年,焚烧总能力将增加约17.5万吨/日,平均每年新增垃圾焚烧处理能力超过5.8万吨/日,按照一个垃圾焚烧项目平均日处理能力1200吨计算,每年需新增垃圾焚烧项目超过48个,按平均投资40万元/吨日测算,平均每年垃圾焚烧项目投资规模为233亿元。因此,未来两年,垃圾焚烧具有巨大发展空间和投资机会。

表1中国城市生活垃圾无害化处理“十二五”规划情况

垃圾焚烧行业呈现综合化、大型化、专业化趋势

总结国外行业发展经验和国内发展现状,国内垃圾焚烧行业呈现以下三大发展特点。

第一个趋势是综合化。同污水处理行业一样,国内垃圾焚烧行业经历了从设备制造、到工程建设和投资运营产业链不断释放和延伸的发展过程。大型垃圾焚烧企业已经实现从设备提供到运营服务的整体过渡,比如盛运股份通过发行股票和支付现金相结合的方式收购中科通用,实现从环保设备制造企业向垃圾焚烧项目运营的转型。桑德环境、光大国际等均已发展成为业务领域广、产业链齐全的垃圾处理企业。

第二个趋势是大型化。按照日本垃圾焚烧行业发展经验,垃圾焚烧项目有大型化发展趋势,如日本1975-2006年,非连续式的小规模垃圾焚烧厂从1678座下降到674座,而同期的连续式大规模垃圾焚烧厂从286座增加到627座。目前这一趋势正在国内尤其是东部一线城市上演,如即将运行的北京鲁家山垃圾焚烧发电厂,总投资规模在20多亿,建成后日处理垃圾3000多吨,将成为亚洲最大的垃圾焚烧发电项目。此外,根据招标文件,拟建的广州兴丰生活垃圾焚烧发电厂日处理垃圾也达到3000吨/日。

第三个趋势是专业化。根据美国发展经验,固废处理市场经历了从初期政府主导到市场化竞争,到市场生存的探索,最后到并购整合、大型化专业化运作的发展过程。垃圾焚烧项目只有实现大型化、专业化运营,垃圾资源才能实现优化调配,垃圾的经济效益才更加明显。不久前,光大国际宣布以3.85亿元的价格出售旗下福州青州大桥80%权益,以专注于城市生活垃圾焚烧发电业务。

垃圾焚烧产业链凸显投资价值

垃圾焚烧发电产业链上游包括垃圾收运及焚烧相关的各类设备,中游是垃圾焚烧发电工程设计、工艺设计、咨询、施工建设等,下游包括焚烧项目运营及垃圾渗滤液处理、炉渣处理利用等。在政策利好的新时代背景下,垃圾焚烧产业链各环节均显现出良好的投资价值。

第一,从产业链上游看,垃圾焚烧发电上游具有投资价值的主要为核心设备,垃圾焚烧发电核心设备主要有两类:一是焚烧炉,二是烟气处理设备。其中炉排炉较流化床炉具有优势,发展前景较好,投资价值较高;烟气处理设备技术较成熟,国内企业已具有竞争优势。

第二,从产业链中游看,垃圾焚烧发电项目设计市场主要由国内各地环境设计院瓜分,但焚烧系统等核心处理流程的工艺设计由专业公司来做,掌握核心关键技术和设备的外资企业或中外合资企业具有较强的市场竞争力。

第三,从产业链下游看,垃圾焚烧发电站运营是产业链的最高端,能够带来持续的现金流,盈利前景较好,投资价值较高。BOT模式是行业运作的主流模式,具有运营项目经验、良好的政府关系和雄厚的资本运作实力企业竞争优势较强。此外,垃圾渗滤液处理也具有较好的投资价值。

垃圾焚烧行业踏上快速成长之路 2014-02-21 广东省环境保护产业协会