环保产业高速发展之环保企业再融资篇

时间:2015-10-15

来源:广发证券

再融资进程加速,充实资本实力、引入战投

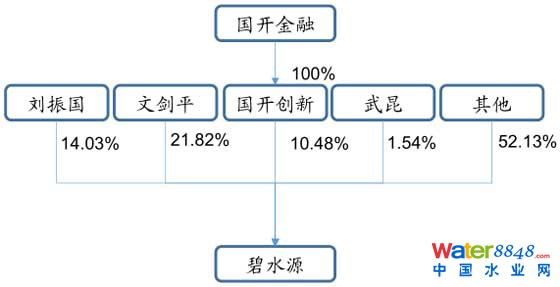

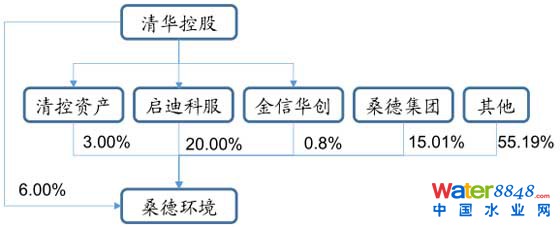

近期,水处理和固废行业两大龙头公司分别投靠“国家队”。其中,碧水源通过再融资引入国开金融做为战略投资者,并获得62亿元资金,此次合作,大幅提升公司资金实力与政府对接能力,将加快公司“碧水源”模式的扩张和升级。桑德环境将公司29.8%的股份(对价70亿元)转让给清华控股,变身国家队,资金实力和资源对接能力也将大幅提升。再融资则能够快速充实资本实力,同时引入战投有利于公司并购战略的实施,碧水源、桑德环境等龙头公司的选择并非偶然。

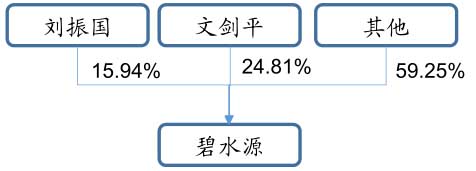

图11:碧水源再融资前股权结构

数据来源:公司公告,广发证券发展研究中心

图12:碧水源引入国开系作为三股东

数据来源:公司公告,广发证券发展研究中心

图13:桑德环境股权转让前股权结构

数据来源:公司公告,广发证券发展研究中心

图14:桑德环境控股权转让于清华系

数据来源:公司公告,广发证券发展研究中心

再融资是环保公司增强资金实力和后续拿单能力的重要途径,特别是对于PPP项目而言。诸如万邦达、国祯环保、维尔利等公司均以新签PPP订单作为再融资项目,补充项目资金。

万邦达于2015年3月中标乌兰察布市人民政府PPP合作建设项目56.09亿元订单;2015年5月公司公告30.96亿元的非公开发行方案,用于该PPP项目的投资建设;

国祯环保2月公布非公开发行预案,拟非公开发行募集资金5亿元,用于污水处理项目配套资金等,公司先后中标合肥清溪净水厂PPP招标项目(总投资5.3亿元)、怀远县污水设施PPP项目(总投资1亿元)和乌海市海勃湾区凤凰河(北河槽)综合治理工程PPP项目(总投资1.98亿元);

维尔利9月发布非公开发行预案,拟募资12亿元支持金坛市供水及管网改造工程项目(总投资20亿)等PPP项目。

表6:采用PPP项目再融资的典型案例

数据来源:公司公告,广发证券发展研究中心

2014年下半年以来,环保行业已完成再融资180亿元,未完成的再融资规模212亿元,近期迪森股份、津膜科技等公司再融资方案均获得证监会批准,等待批文下发。PPP模式下,融资能力是影响公司成长加速度的核心要素,特别对小市值公司而言,若再融资通道畅通,通过承接大型PPP项目,具备跨越式成长的最佳机会。

表7:环保上市公司已完成的再融资

数据来源:公司公告,广发证券发展研究中心

表8:环保上市公司未完成的再融资

数据来源:公司公告,广发证券发展研究中心

非环保企业通过并购转型环保

伴随着传统行业盈利能力下滑和国家对环保行业投入力度加大,越来越多的传统行业如钢铁、电气、机械等行业的公司纷纷转型环保领域,寻求新的业绩增长点。据我们统计,超过22家上市公司通过并购、合资、资产注入等方式转型环保领域。

非环保公司通过并购向环保转型

数据来源:公司公告,广发证券发展研究中心

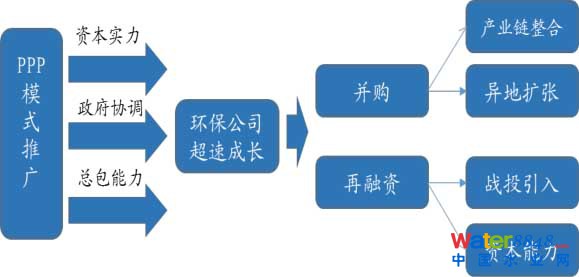

并购、再融资,环保企业的共同选择。并购有助于环保企业加速产业链整合(纵向)和异地扩张(横向),并且对业绩提升显著。2015年中报涉及(12家)、未涉及并购的公司整体净利润增速分别为48%、17%。以“工程+运营”模式招标,对环保企业提出新的要求:融资能力、综合治理能力、政府协调能力。成立并购基金、依赖资本市场融资等成为环保公司共同的选择,再融资提升资本实力、通过并购构建环保平台并进入异地市场,环保企业正依靠资本市场的力量加速成长、扩张。

从2014年以来环保上市公司并购总金额近400亿元,15家公司与相关投资人成立并购基金总规模263亿元。并且从半年的统计来看,环保行业的并购加速势头明显。

环保政策趋严,环保投资加大。环保行业属于公共事业,具有明显的外部性,环保行业的发展较大程度上是由政府的政策驱动。伴随着“大气十条”、“水十条”的落地实施以及环保“十三五”规划和“土十条”的预期出台,我们预计十三五期间,环保行业投入将进一步增加。根据国家环保部相关人士的表态,未来5年环保产业投资有望达到17万亿,即行业投资需求依然旺盛。

图1:PPP模式下,环保并购成为必然选择

数据来源:广发证券发展研究中心

并购加速,产业链整合+异地扩张居多

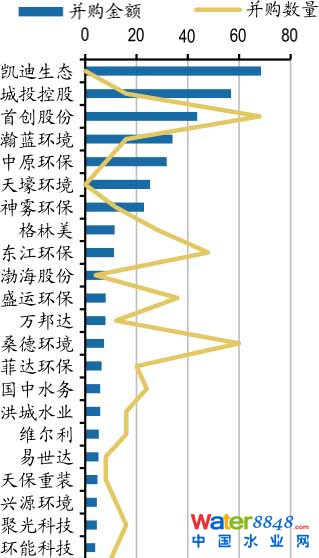

据我们统计,2014年以来,上市环保企业并购明显增多,2014年以来环保行业上市公司并购数量达160起,总金额396亿元,平均每笔并购金额2.5亿元。2014年并购金额177亿元,占2014年环保板块整体净利润(约66亿元)的268%。并且从半年的统计来看,环保行业的并购加速势头明显,2014H1、2014H2、2015H1的并购金额分别达52.08亿元、124.73亿元、175.42亿元。

图2:环保行业加速并购步伐(起,亿元)

数据来源:广发证券发展研究中心

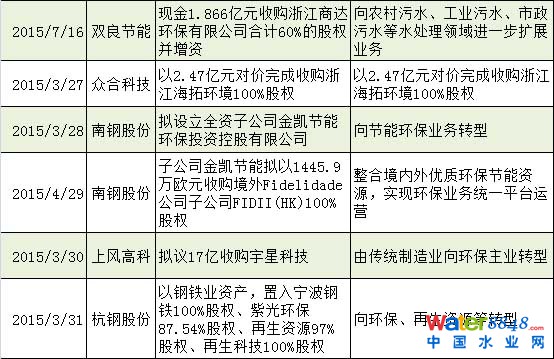

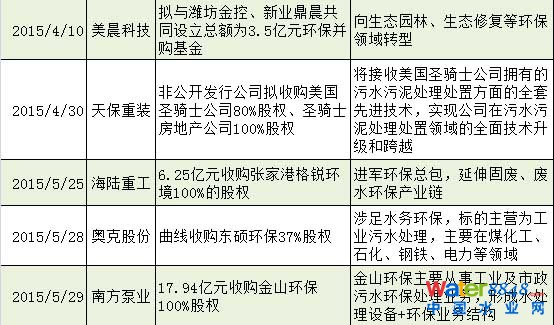

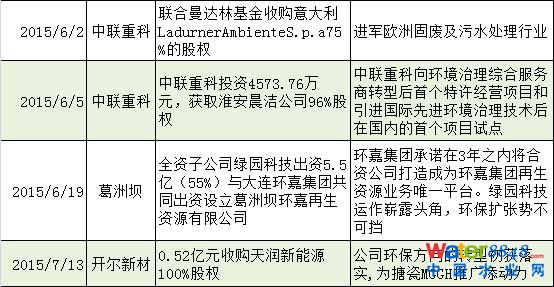

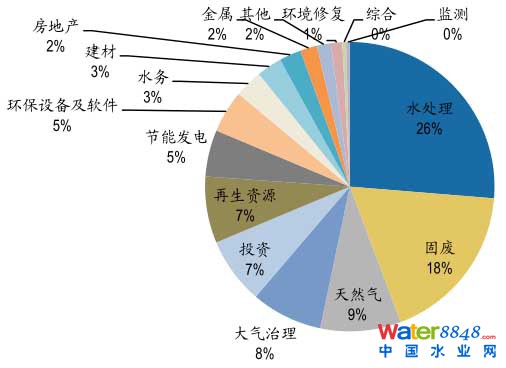

从被收购标的所在的行业分布来看,其主要集中于水处理、固废、大气治理等领域,分别为90亿元、60亿元和28亿元,其并购金额占比超过50%。从收购目的来看主要有同类型资产注入、产业链拓展、新业务开拓等:

同业并购实现主业壮大或区域扩张,如瀚蓝环境收购冠创中国,走出南海,实现跨区域拓展;中原环保收购五龙口污水处理厂迅速扩大污水处理规模等;

相近产业拓展,实现产业链延伸。如桑德环境收购河南恒昌、万忠回收、攸县再生资源、哈尔滨群勤等拓展再生资源业务;聚光科技收购鑫佰利,由监测拓展环境治理业务;

拓展新业务,寻求新的增长点:如天壕节能收购北京华盛拓展拓展天然气业务;易世达收购神光格尔木拓展光伏发电业务等。

图3:并购所在行业分布(亿元)

数据来源:广发证券发展研究中心,注:节能发电板块剔除凯迪电力68亿元的收购

图4:水处理、固废、大气板块并购金额占比超过52%

数据来源:广发证券发展研究中心,注:节能发电板块剔除凯迪电力68亿元的收购

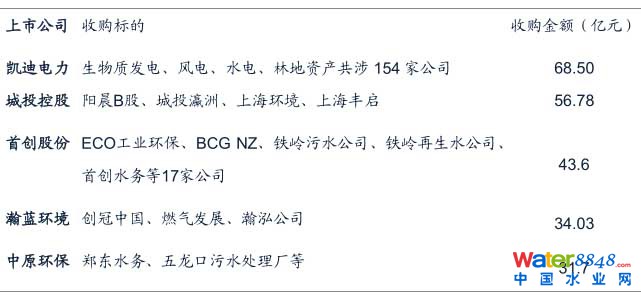

分公司来看,并购金额前五名分别是凯迪电力、城投控股、首创股份、中原环保、瀚蓝环境,其收购金额占总金额的56%。

表1:并购金额前5家公司

数据来源:Wind,广发证券发展研究中心

图5:环保上市公司并购金额及数量(亿元)

数据来源:广发证券发展研究中心

并购对业绩增厚显著

环保板块收入增速20.7%、利润增速30.6%,收入、业绩增速居于行业前列,其中并购显著提升业绩。我们统计范围内的56家环保公司中报显示,共有12家环保公司2015年上半年同比出现合并范围增加(还有部分并购标的尚未并表),12家环保公司整体净利润增速高达48%,而其他公司整体净利润增速仅为17%。可见,并购正在成为环保公司业绩增长的重要驱动因素。

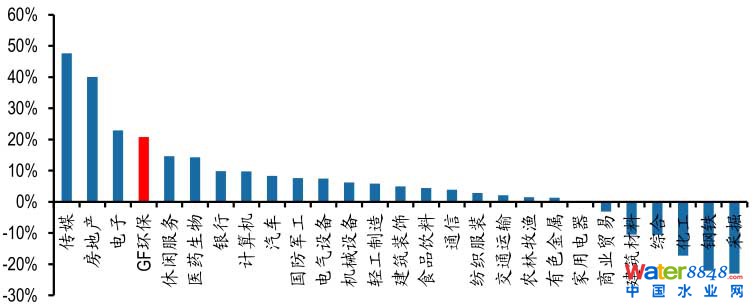

图6:2015H1一级行业营业增速情况(%)

数据来源:WIND、广发证券发展研究中心,注:非银金融行业营业增速53.74%

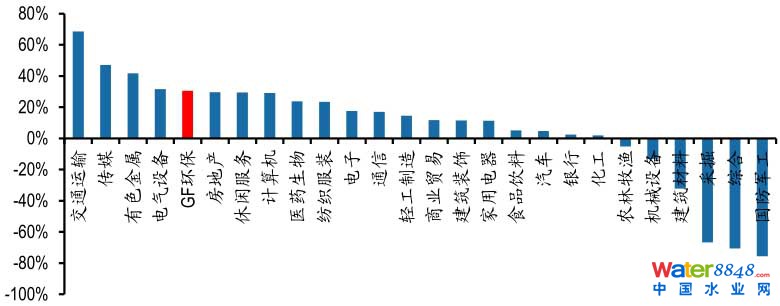

图7:2015H1一级行业净利润增速情况(%)

数据来源:WIND、广发证券发展研究中心,注:非银金融行业净利润增速152.88%

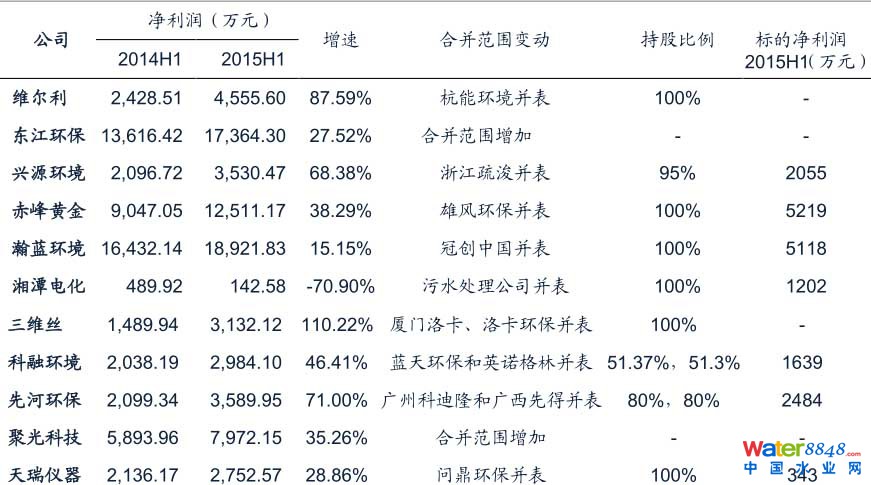

表2:2015H1合并范围增加的公司

数据来源:公司公告,广发证券发展研究中心

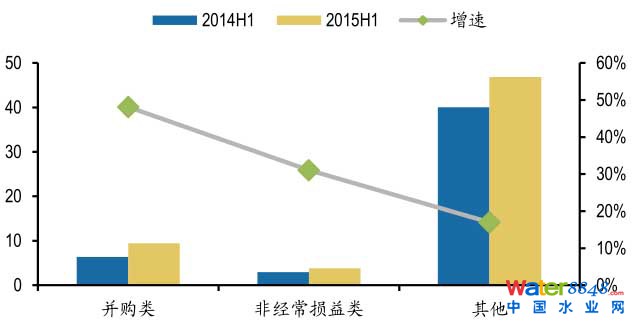

图8:并购显著提升业绩增速

数据来源:广发证券发展研究中心注:剔除城投控股

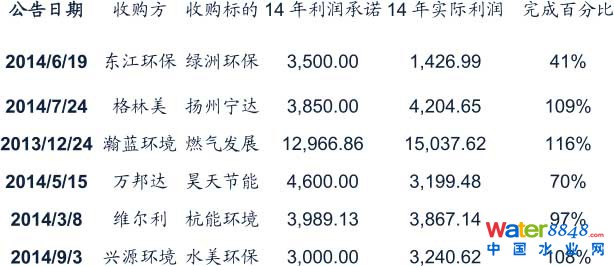

标的资产盈利承诺的完成情况反映了标的资产的质量及并购后的整合情况,若行业内普遍存在利润承诺完成低于预期的情况,则反映出行业存在盲目并购(并购标的质量欠佳)或标的行业出现盈利下滑。从环保板块14年收购标的利润承诺完成情况来看,并购标的利润承诺完成较好,行业并购处于良性发展态势。

表3:收购标的利润承诺完成情况

数据来源:公司公告,广发证券发展研究中心,注:绿洲环保未能完成业绩承诺的原因为电子拆解产品收购成本上升及人工成本增加

并购基金加速设立,并购更高效、更专业

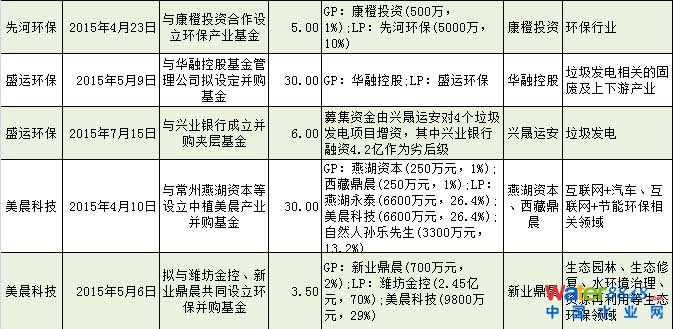

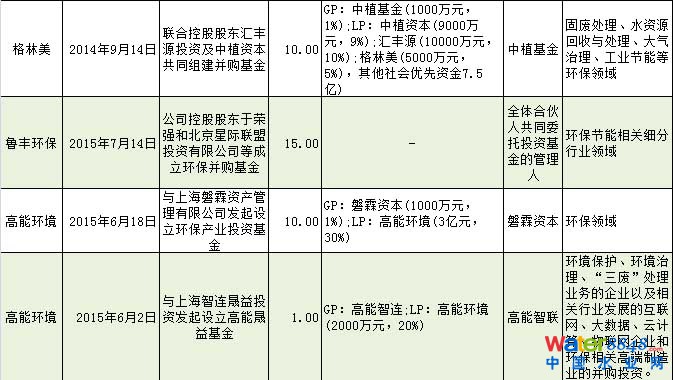

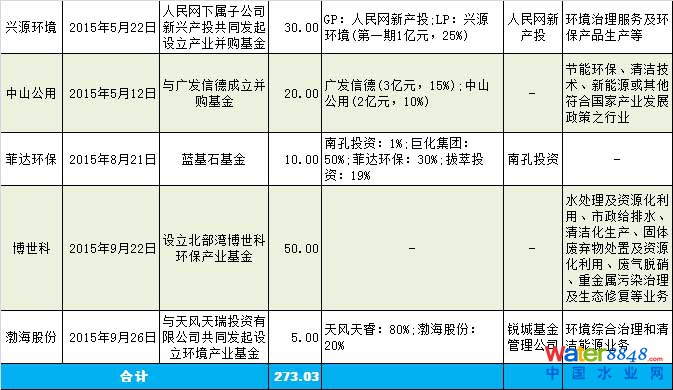

据我们统计,自2014年下半年以来,15家环保行业上市公司与各类投资公司成立产业并购基金,总规模达263亿元,投资领域涉及固废、水处理、节能、大气治理等环保多个领域。

表4:环保公司参与设立的产业基金

数据来源:公开资料,广发证券发展研究中心

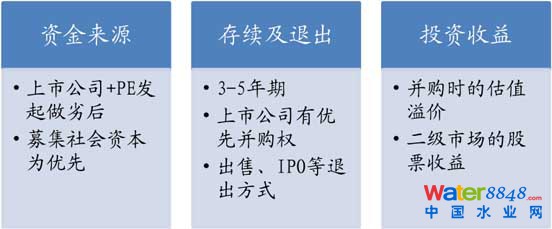

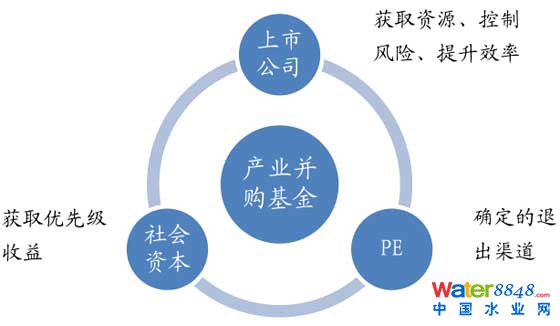

产业并购基金实现实现“三赢”。对于上市公司来讲,弥补项目资源不足、控制并购风险、提升并购效率;对于PE来讲,有较确定的退出途径;对于社会资本来讲,获取优先级的回报。因环保领域并购基金兴起较晚,目前尚无成熟的投资案例。

图9:产业并购基金实现“三赢”

数据来源:广发证券发展研究中心

图10:产业并购基金具体实施步骤

数据来源:广发证券发展研究中心

我们对环保公司设立并购基金后的股价表现的进行了统计,发现其在公告设立并购基金一个月内的平均获得13%的超额收益,设立并购基金对股价有一定的提振作用。

表5:公司成立并购基金后股价表现

数据来源:WIND,广发证券发展研究中心,注:超额收益参照基准为沪深300指数