$北控水务集团(00371)$ $康达环保(06136)$

北控水务今年以来走势基本持平恒生指数,大幅跑输国企指数中众多个股。尽管过去的2016年保持着35%+的营收和净利润增速,并且在可预计的17、18年都会有不错的业绩增长,但是市场并不待见。

市场反应超预期的业绩,但估值水平一直在下降

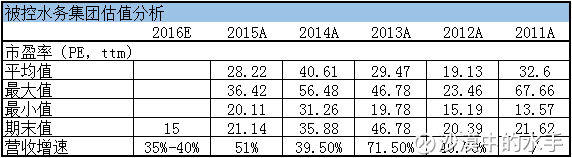

跟踪北控水务这一年多以来,发现北水每次一发业绩报告,基本是符合管理层指引、超出市场预期10%左右,然后股价稍微涨一涨,接着投行也仍然保持自己低于管理层指引的预期,股价也不温不火。不过自11年以来,北水的估值水平已经从最低20PE下杀到了15PE左右。为什么快速成长的北水会被杀估值呢?北控水务能用PEG进行估值吗?

估值

对一家公司进行估值,应该是从静态和动态两个角度来进行分析。

静态

1. 财务数据:ROE、资产轻重、资产负债率、周转率、经营性现金流、自由现金流

2. 企业所处行业竞争格局、企业的行业地位

3. 企业所处行业的产业链地位

动态

1. 业绩增速与市场的预期差

2. 巨大以及持续的预期差或者新业务带来的想象空间

3. 市场结构发生变化,资金偏好变化

从静态估值的角度分析北水

北水市政污水处理的模式决定了他的生意属性:

资产重:一个水处理项目,按照这几年的BOT模式来开展,前期建设过程中,北水需要大量的资本开支(PPP模式带来了变化,下文会说到);

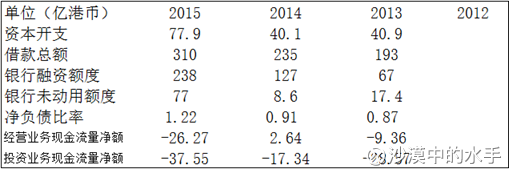

周转率低:总资产周转率只有大概0.3,15%的ROE主要来自于高负债,截止2016年6月30日,北水的股东权益率为23%,有息负债/净资产等于216%;

经营性现金流差,每年资本开支巨大,借款总额最近几年一直在稳步增大,净负债率从13年的0.87已经提升到了15年的1.22

没有经营性现金流对于一个企业来说是很致命的问题,京东亏损这么多年依然活的好好的,就是因为其有着良好的经营性现金流,亏损不会让一个企业破产,但是现金流断掉会。可是北控水务的经营性现金流之所以这么差,是因为其处于快速成长的阶段。现在以北控具体的一个项目为例:

比如新建一个污水处理厂总投资10亿元,运营期25年,北控出3亿银行出7亿,每年现金净回流1亿,0.42亿给银行付利息,0.58亿是回报,即银行利率6%,自有出资的3亿5年多还本。但前期不分红而是去还银行的贷款本金,本金和利息逐年减少,大概8年后本金全部还光利息消失。之后17年的现金流每年1亿就全部都是北控自己的了,投资3亿25年合计回报17亿。北控觉得回报率不错,于是每年都新建1个甚至更多,即每年都追加投资10亿元或者更多,这样全公司的现金流就一直是大负数。

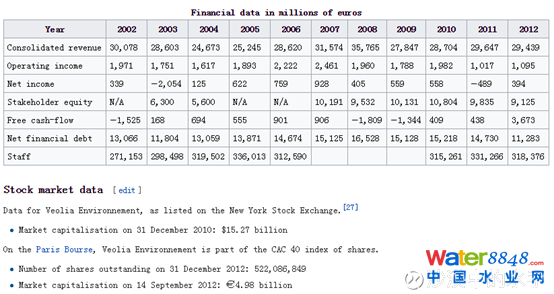

所以北控水务的现金流就单个项目来看,一旦达到8年的还本付息拐点之后,现金流是不错的。其实本质还是BOT的B这一块,资本开支较大,运营阶段的水务项目,单个来看资产都很轻,现金流都很好,这个可以参考法国水务龙头威立雅的财务数据。

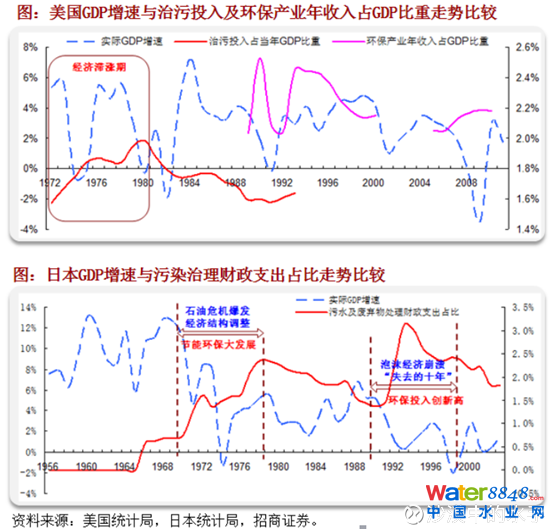

威立雅在发展过程中,也经历了由建造运营一站式解决方案到运营为主的业态,可以看到其自由现金流并不比净利润差。2010年,公司的营业收入为19.82亿欧元,净利润为5.58亿欧元,市值为150亿美元,对应市盈率大概为20PE。

所以北控水务的新项目建设一旦停止下来之后,其现金流会有明显的好转的。

接下来谈一谈北控水务在市政污水处理领域的行业地位。截止2015年底,北控水务的产能为2490万吨,排名第二的首创股份产能为1900万吨。供水+市场污水约占全国5%的市场份额,其中污水处理占到7%,北水2008年水务从0起步快速发展成为行业老大,关键的成功因素是:

1. 品牌强势,国企体制民营团队;

2. 借款成本低;

3. 规模效应

市政污水处理领域,核心竞争力在于项目管理经验、融资能力和拿单能力,这三点北控水务的竞争优势都很明显,在PPP时代,北控水务的竞争优势更加明显了。

市政污水处理领域属于公用事业,政府代企业向普通居民收取水费之后再交由企业,所以不存在暴利,北水一个项目的IRR大概保持在8%以上的水平,且市场不断有质疑北水能否全额收回自己的账款。实际上可能更加需要担心的是,人口流出之后,当地的居民用水量下滑是否会带来影响。

以上主要是站在静态估值的角度出发,对北水进行了分析。15%的ROE,对应目前2.9PB的估值,参考社会无风险利率在3%左右,其实也还算合理,但是这15%毕竟来自于高杠杆,虽然北控的行业地位以及其融资能力决定了他资金链断裂的可能性很小,但是也仅仅是合理的估值。

如果是站在PE的角度来看,从11年左右的最低20PE估值到16年的15PE,的确是经历了一波杀估值的过程,而PB仍然处于合理稍微偏高的位置。

从动态估值的角度分析北水

2016年截止6约30日,北水主营业务收入78.52亿元,同比增长36.22%;归属于母公司净利润15.74亿元,同比增长35.69%。随后,公司管理层在业绩会中上调了全年利润指引,由年初的30%上调到35%-40%。在此之前,Wind的一致性预测是利润增长20%,所以中报明显是超出市场预期了。

翻看近几年的机构预测,发现一致性预期总是比管理层的业绩指引低10%左右,而每次北控公告的业绩总能达到管理层的指引。

在此次的业绩发布会上,公司同时对市场透露出了更多的PPP模式相关信息:北控撮合政府与社会资本成立产业基金,自己则作为基金管理人,基本不需要资本开支,主要赚取建造收入和基金管理费。在这种模式之下,北控水务的资本开支大幅减少,现金回收周期明显缩短,资产变轻,周转率改善,ROE提升。

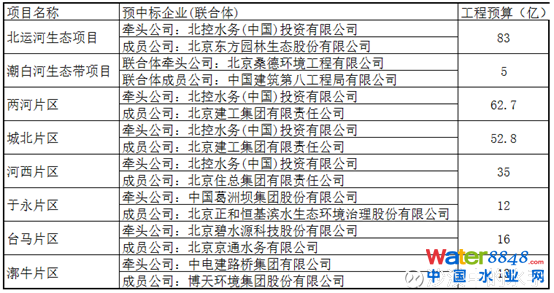

截止2016年底,我所了解到的北水已经中标了超过300亿的PPP项目,其中最大的是通州项目。

通州项目一共300多亿的工程预算,北水带领其他几家企业一起参与了竞标,最终北水获得的工程预算大概为280亿。我认为这个案例透露出以下关键信息:

1. 从PPP项目的要求来看,PPP项目具有规模大、复杂程度上升、系统集成等特点,对项目实施主体提出了更高的要求,因此能够有效做好PPP项目的社会资本必须具备很强的技术研发&集成、投融资、模式创新、资源整合等能力;

2. 站在当地政府的角度来看,PPP持续较长的运营期是对项目运作质量的巨大考验,为保证后续服务质量采购较好、不产生负面信息,地方政府在资格预审时会通过融资能力、业绩经验、技术能力、管理经验等剔除一大批小企业,筛选出资本实力突出的大企业,特别是资源及背景优势突出的国企或者上市公司进行合作;

3. 站在参与PPP融资的金融机构的角度来看,为降低潜在偿付风险,其资金投向倾向于财政支付能力较强的大城市推出的PPP项目,更愿意和竞争实力突出的大企业合作;

4. 北控水务在PPP模式下,之所以能做到不出劣后资金,是因为项目优质、企业综合实力强,虽然PPP大家都在做,但不需要劣后资金的基本就北控水务一家,云南水务的IR曾激动的表示过对于北水模式的向往;

5. 北水在PPP模式下,利用其强大的综合实力,带投其他环保企业一起参与大型PPP项目的竞标,北水自身的营业范围也由原来的市政污水扩展到了河道治理、防洪项目、水生态修复等;

6. 北水在BOT时代积累的竞争优势,在PPP时代变得更加的强大。

PPP模式无疑是给北水带来了新的业绩增长点,市场目前对于北水17年的业绩一致性预期为29%,我个人偏乐观估计能够达到40%,并且我认为PPP的推行不会时昙花一现,参考日本在GDP大幅下滑期间,政府在环保领域的支出占比连续多年处于高位,北水的项目以及接下来几年的业绩都可以预期不错的增长。

站在博弈的角度分析估值

北水今年以来涨幅基本持平与恒生指数,北水所处的公用事业基本都不在风口,不像是汽车或者地产板块的估值修复,市场对于北水没有什么预期。

有几点需要记录在案:

1.中国光大国际最近走势很强,尤其是2月28日中午发布16年度业绩,营收同比大幅增长64%,超出市场一致性预期20%左右,净利润同比大幅增长34%,超出一致性预期8%左右。当天下午香港市场即给予积极回应,第二天仍然大涨,并且最近并未跟随指数下跌;

光大国际的生意模式类似于北控水务,所以北控水务接下来发布超出市场预期的业绩,走强可期?

2.今年中国的GDP增速目标已经下调到保底6.5%,在房地产被打压的情况下,翘翘板的另一头基建和环保PPP自然就翘起来了,A股的环保之风能否南下影响到香港市场?虽然北水现在不处于风口,但是我不排除这个可能性。大家都喜欢涨的,关注度低的好像就该被冷落一样,但关注度低的也有上涨被追捧的一天;

3.自从去年深港通开通并且取消港股通总额度之后,不少行业和个股的定价权已经被大陆资金从外资投行手中抢了过来,比如以融创为代表的内房企业和以吉利汽车为代表的汽车行业。北水目前并不在风口,定价权仍然在外资投行手里,北水也很少登入港股通十大成交榜,外资行定价的情况下,北水存在业绩增长但是股价继续不涨的可能性,因为北水的会计准则曾在15年底先后两次被浑水机构做空,一直是市场存在疑虑的地方。

结论

我认为北水值得持有。17年的预计回报率能够达到30%+,乐观预计能达到80%(业绩增速40%+,风口吹到环保板块,估值从15PE提升到20PE)

近日,“深入贯彻落实习近平总书记视察北京重要讲话精神,聚焦攻坚加快北京城市副中心水环境建设工作动员会”在通州召开。

据了解,为加快副中心水环境建设步伐,2016年5月,市水务局和通州区政府结合通州区河流水系及镇域范围等情况,将全区划分为“两带、六片区”等项目包。这些水环境治理工程均向社会公开招标,以PPP模式引入社会资本。北控水务在北控集团的大力支持下,联合三家有实力的联合体企业,一举中标其中4个体量较大的项目包:城北片区、两河片区、河西片区、北运河生态带。

2016年9月底,北控水务及联合体中标通州·北京城市副中心水环境治理PPP建设项目(含城北、两河、河西片区、北运河生态带4个项目包)后,北控水务深知该项目是千年工程、超级工程,深切感受到肩上担子之重、责任之大。北控水务集团领导高度重视项目落实工作,积极加快项目进展,以市属国有企业的高度社会责任感,全力以赴配合北京市政府攻坚副中心水环境治理工作。

据悉,北控水务针对副中心水环境治理PPP建设项目一期项目已经开展,已完成四个片区PPP 项目合同签署,四个项目公司已基本注册完成。集团内成立了决策线、支持线和实施线三层的组织保障体系,多部门、跨专业的协同工作架构已在快速运转。

规划设计取得阶段进展。联合14家国内外一流设计队伍和20 多名知名专家,打造了一支强大的技术力量,与既有规划成果充分对接,部分重点项目设计方案已基本稳定。

下一步,北控水务将以政府要求为核心,瞄准关键项目节点,统筹协调好多方面资源。在继续发挥“畅通的资本融通渠道、优良的从业资质、行业领先的技术研发能力”等优势的同时,集合北京建工、住总集团、东方园林等合资方力量,整合行业内外最优质的设计、施工、监理资源参与到通州项目建设。将重点针对规划设计、前期手续、招标工作、资金落实等方面进行关键节点控制,倒排工期,快马加鞭推动项目整体建设进度。