日本污泥处理技术应用

随着城镇污水处理规模的扩大,污泥作为副产物也大量产生。目前我国共有城镇污水处理厂4000余座,年均污泥产量5000余t。然而污泥处理在我国仍然相对滞后,亟待发展。2016年,全国污泥处理率仅达到33%。十三五期间,我国将更加重视建设资源型及生态环保型社会,根据《“十三五”全国城镇污水处理及再生利用设施建设规划》的颁布规定,计划到2020年底前,我国地级及以上城市污泥无害化处理处置率应达到90%。污泥产业面临前所未有的机遇与挑战。日本在污泥处理处置方面起步较早,经验较为丰富,可为我国污泥处理处置提供借鉴。

日本污泥处理技术研发/应用情况

目前,日本污泥处理的典型技术包括焚烧、熔融、碳化等,其中焚烧为主,碳化的利用率在逐年增大。日本不断尝试新技术,对污泥进行减量化、无害化、稳定化处理,并包括转化为沼气和固体燃料等能源,进行建材利用、制作肥料等资源化的利用,在提高能源利用、防止全球变暖方面做出贡献。以下为日本的主要污泥处理技术及应用情况。

1.污泥碳化

通过加温和加压释放污泥中的水分,同时最大限度地保留污泥中的碳质,碳化产物可以用于土壤改良剂、肥料、燃料添加物和炼钢加炭材料,从而实现资源化利用。目前该技术在日本的应用较为广泛。

2.污泥熔融

将污泥高温熔化,再冷却固化,这样处理后的污泥熔渣性质稳定,重金属和有毒物质不会溶出,属于污泥稳定化技术。

3.油温减压型干燥技术

利用热媒介油减压干化污泥。将脱水污泥和预先加热废食用油混合,在减压状态下进行加热干燥。该技术脱去水分的同时有效地将有机废弃物转化为饲料、肥料、辅助燃料等有机可再生资源。具有占地小、利用效率高的有点,但处理费用较高。

4.发电机余热污泥干燥技术

利用发电机的烟气余热作为污泥干化的热源,同时利用污泥焚烧产生的蒸汽推动蒸汽发电机组发电,实现能源梯级利用,减少大气污染物的排放。干燥后污泥可以用作肥料。

5.生物天然气化装置

消化气体在在0.9 Mpa左右的中压环境下和循环水接触,消化气体中硫化氢被水吸收,形成纯度97%以上的甲烷气体,可作为城市天然气使用。该项技术在神户和上田等地已经建设投入使用。

6.电渗透脱水机

厌氧消化产生的污泥施加直流电压的同时压榨脱水,使含水率78%~ 82%的一次脱水污泥含水率下降到60%左右。

7.差动旋转式高效螺旋压力机

差动旋转式高效螺旋压力机是将污泥和高分子混凝剂混合后,通过螺旋机进行脱水,螺旋机内筒和外筒差速旋转。

8.表面凝固型污泥干燥器

表面固化污泥干燥装置是将脱水污泥成形到棒状,利用200℃左右的暖风,使污泥干燥到含水率25%以下的污泥干燥装置。本装置属于低温干燥,可有效控制挥发性有机物,同时降低粉尘发生量,抑制恶臭。

9.SA方法的固体燃料生产技术

污泥经过45天发酵干燥处理后与废旧塑料混合形成固体燃料的技术。目前该技术已在福井县应用。

日本污泥处理中心案例

01 大阪舞洲污泥处理中心

大阪舞洲污泥处理中心污泥中心由奥地利环保艺术家设计,外观像童话的城堡,每年都吸引众多的游客参观,成为大阪市的地标性建筑之一。污泥处理工艺:污泥浓缩→消化→脱水→熔化或碳化。消化气体中含有大量甲烷,可作为发电和加热的燃料。碳化形成固体燃料,并火力发电的燃料;熔融后形成黑色颗粒状熔渣,可用作混凝土骨料等建筑材料,也可作为筑路的填充材料。

占地面积:大约33 900 m2;

污泥熔化设备:目前750 t/日;

污泥脱水设施:目前300 m3/h;

烟囱:高度约为120 m,直径约为14 m。

02 东京东部污泥处理厂

东京东部污泥厂处理污泥处理工艺:浓缩→脱水→焚烧或碳化,工厂内设置蒸汽发电设施,可以利用污泥焚烧炉的余热加热蒸汽发电进行区域供热和制冷。

占地面积:129,465 m2;

烟囱:高度约为150 m;

污泥焚烧炉(流化床型):300 t/日;

污泥碳化炉(回转窑型):100 t/日;

余热锅炉(水管式):10.3 t/h;

汽轮发电机:2500 kW

03 大阪平野污泥处理

平野污水处理厂的污泥处理工艺为浓缩→消化→脱水→熔化或碳化。污泥固体燃料化设施采用200~350℃的低温碳化技术,制成的固体燃料具有发热量高、低臭气的特点。每天可处理脱水污泥150 t,制成的燃料送往火力发电站,与煤炭混合燃烧用于发电。

污泥消化脱水的过程中产生高浓度氨氮的脱水分离液,平野污水厂采用厌氧氨氧化(Anammox)进行处理,可以有效除氮,同时降低电力成本和化学成本。

04 福冈西部污泥处理

福冈西部污水处理厂采用AO工艺,污泥处理工艺:浓缩→消化→脱水→焚烧,污泥的焚烧灰可以用作水泥原料、道路铺装材料、透水砖等,脱水液中添加镁形成MAP颗粒(30%的磷酸、5%的氮、15%的镁),可以作为化学肥料使用。

对我国的启示

01

推进技术开发

日本非常重视技术的创新,在污泥处理处置行业研发和应用多项创新技术,例如东京都在排水系统方面先后制定了“经营计划2004”、“经营计划2010”和“经营计划2016”主要是进行技术创新研发。

02

追求可持续性发展

日本政府在循环可持续战略的指引下,推进资源节约和环境影响小的可持续性发展的措施,包括采用温室气体削减技术、可再生能源技术,在污泥处理处置方面重视能源的阶梯利用和资源的重复利用。东京都政府于2010年制定了防止全球变暖计划“地球计划2010”,计划要求在2030年要实现比2010年减少30%二氧化碳排放的目标;2014年东京都制定了基础能源计划“聪明计划2014”。

03 强化各方合作

为了实现更高效地业务运营,日本很多污泥处理厂采用了PFI(Private Finance Initiative),即私人主动融资,提高管理和技术能力。各部门合作推进困难中国污泥处理与处置困境的症结所在,不同部门间协作困难。而日本部分地区污泥处理处置是直接采取市长负责制,简化了部门间的合作管理。

04 重视宣传教育

日本政府在环保宣传和普及方面投入很大精力,污泥处理厂厂区环境建设得非常怡人,通常设置对外开放的展示厅,加强对市民环保意识的宣传。

参考文献

http://www.metro.tokyo.jp/chinese/index.html 东京都

http://www.city.yokohama.lg.jp.c.sj.hp.transer.com/kankyo/ 横滨市环境创造局

http://www.city.fukuoka.lg.jp/doro-gesuido/ 福冈市道路和下水道局

https://www.city.osaka.lg.jp/kensetsu/ 大阪市建设局

https://www.jiwet.or.jp/archives/research_pub/annual 日本下水道新技术机构

http://www.gesui.metro.tokyo.jp/ 东京都下水道局

原标题:日本污泥处理技术应用

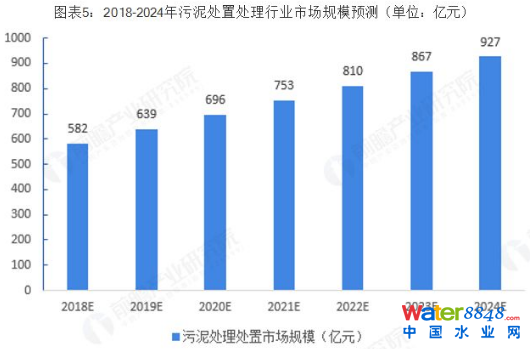

2024年的污泥处理市场规模将超过900亿元

改革开放后,我国经济快速发展,为实现可持续发展同时保护赖以生存的环境,历年来五年规划对环保投资不断增加。不论从国家层面还是省市层面,十三五期间新增污泥处置处理规模较大。同时盈利模式的逐渐增多也使行业的利润变得可观,加上政策扶持,技术不断突破,污泥处置处理行业将迎来蓝海市场。

环保投资猛增 各省污泥处理规模增大

污泥处理主要是指对污泥进行稳定化、减量化和无害化处理的过程。污泥处理包括浓缩、脱水、厌氧消化、好氧发酵以及干化等工艺过程。污泥处置主要是指污泥经处理后的产物,回归自然环境或再利用,能够达到长期稳定并对生态环境无不良影响的最终消纳方式。污泥处置包括土地利用、填埋、焚烧以及建材利用等不同的方式,污泥焚烧后的灰渣可填埋,也可进行建材等方面的综合利用。

改革开放以来,我国经济快速发展,综合国力显著增强,为持续发展,对环境保护的投入不断增加。历年来五年规划对环保投资不断增加,“九五”期间,我国环保投入达3600亿元,环保投入占GDP的比例首次超过1%。“十五”期间,环保投入约占到GDP的1.3%。“十二五”期间,环保投入的比例进一步增大。环保投资力度的不断加大推动我国环保产业不断提升。

2018年,“十三五”目标持续推进,中国节能环保产业也在资金投入充足的背景下持续快速发展。根据国务院印发的《关于加快发展节能环保产业的意见》,“十三五”期间环保产业年增速将超20%。

2017年1月,国家发展改革委会同住房城乡建设部编制了《“十三五”全国城镇污水处理及再生利用设施建设规划》,规划中明确提出“十三五”期间城镇污水处理及再生利用设施建设共投资约5644亿元,其中新增或改造污泥无害化处理处置设施投资294亿元,新增或改造污泥(按含水率80%的湿污泥计)无害化处理处置设施能力6.01万吨/日。

其中,设市城市4.56万吨/日,县城0.92万吨/日,建制镇0.53万吨/日。提出到2020年底,地级及以上城市污泥无害化处置率达到90%,其他城市达到75%;县城力争达到60%;重点镇提高5个百分点,初步实现建制镇污泥统筹集中处理处置的发展目标。

除全国外,十三五期间各省都对城镇污泥处理处置规模进行一定上调,各省合计污泥处理处置规模达到6.01万吨/日。各省份具体来看,广东省新增城镇污泥处理处置规模最大,十三五期间将新增5353吨/日,城、县、镇分别增加4220吨/日、242吨/日、691吨/日。

2018年,在“十三五”的推动下,环保重要性仍继续大幅提升,在污泥处置政策方面,区别于前几年以投资规划为主的政策导向,预计未来2-3年,将逐步建立全面的收费机制,将污泥处置纳入社会成本中。目前,污水污泥处理行业盈利模式共有五种,分别是BOT模式、准BOT模式、TOT模式、托管运营模式、PPP模式。

公用事业区别于一般制造业的盈利模式,制造业的产品价格受供求关系影响且波动频繁,因此价格和产能扩张都是十分重要的驱动因素;而公用事业制造的是公共产品,价格和销售由政府主导,比如污泥处理等环保产品并非由个人或单位主动花钱购买,需要政府引导或强制推动,公共品的价格往往通过“成本+合理收益”来制定。行业内主要通过采用不同的污泥处理项目运营模式,达到投融资目的,最终取得盈利。

行业发展驱动力强 行业将迎来蓝海市场

行业的盈利性为发展带来不少动力,但政策的加码、收费机制的完善及污泥资源的发展等会进一步对东航也扩张。为解决污泥处理问题,先在“水十条”中提出会对污泥处理领域进行相当程度的倾斜。后在环保“十三五”规划也提出,大力推进污泥稳定化、无害化和资源化处理处置,地级及以上城市污泥无害化处理处置率达到90%,京津冀区域达到95%。国家层面政策法规的加码,无疑大大驱动了污泥处理处置的资源化与无害化进程,相关的处理技术与设备也得到快速发展,各大污水厂“重水轻泥”的现象也得到一定程度的缓解。

另外,污水中含有大量的氮磷元素,其中约有20%-30%的氮转入污泥中,磷约为90%,一些污水厂产生的污泥,其氮、磷、钾含量甚至高于农家肥。从资源角度考虑,在磷矿紧缺的状态下,污泥磷资源转化将变得更加重要。

在多方因素的驱动下,污泥治理速度会不断加快,“十三五”期间,中央财政将投入2000亿元用于污水厂的污泥处理,在污泥处置技术的不断突破与政策的推动下,污泥处理处置行业即将迎来蓝海市场。按这样的发展趋势来看,按照污水有效处理率来推算,2024年的污泥处理市场规模将超过900亿元。