中国给水排水2024年水务环境企业新质生产力发展论坛--

专家对膜行业2024年的发展动向及热点有以下几个方面的看法:

首先,从行业概况来看,膜行业作为一个高科技战略性产业,其核心是膜材料的选择性分离功能,具有广泛的应用领域,包括石油化工、医药、食品、电子、水处理与净化等。膜分离技术以其高精度和广泛的应用范围,为产品的精制和深加工提供了有效的手段,产生了巨大的经济效益和社会效益。

其次,从政策分析来看,国家对于膜行业的发展给予了高度的重视和支持。一系列政策的出台,如《关于推进污水资源化利用的指导意见》、《关于加快推进城镇环境基础设施建设的指导意见》等,都明确了对膜行业下游拓展应用领域的鼓励和指导。这些政策不仅为膜行业的发展提供了有力的政策保障,也为膜行业在污水处理、零排放及资源化利用等领域的应用提供了广阔的市场空间。

再次,从市场现状分析来看,虽然国外在高性能分离膜领域起步较早,但我国的膜技术研究及应用在近年来发展迅速,成为全球重要的新兴市场。尤其是近五年来,中国膜产业的年均增长速度保持在10%-12%左右,显示了强大的发展势头。同时,国内膜生产厂家在技术积累和生产工艺改进方面也取得了显著进步,与国外巨头的差距正逐渐缩小。

最后,从发展趋势分析来看,膜技术将在工业用水处理、城市污水再生回用、工业废水零排放等领域继续发挥重要作用。同时,随着国家对环保和节能要求的提高,膜行业将面临更多的发展机遇。此外,随着技术的不断进步和市场的不断拓展,膜行业还将涌现出更多的创新应用和新兴市场。

综上所述,专家普遍认为膜行业在2024年将继续保持快速发展的态势,受益于国家政策的支持和市场需求的增长,膜行业将在更多领域得到应用和推广。同时,随着技术的不断进步和市场的竞争加剧,膜行业也将面临更多的挑战和机遇。

一、行业概况

膜是具有选择性分离功能的材料。利用膜的选择性分离可以实现不同液体或气体组分的分离、分级、浓缩与提纯。膜分离技术是以膜材料为核心,利用膜的选择性分离功能实现的基于分子量级别的精细分离技术。膜分离技术可以根据目标物质分子量不同而实现分离,精度可以达到纳米级别,适用于产品的精制和深加工,已广泛应用于石油化工、医药、食品、电子、水处理与净化等领域,产生了巨大的经济效益和社会效益。

膜材料的性质和化学结构对膜分离性能起决定性地作用,根据膜孔径的大小或阻留微粒的表观尺寸从大到小可分为微滤膜、超滤膜、纳滤膜和反渗透膜。

二、行业政策分析

针对膜领域的下游拓展应用领域,国家也不断出台了一系列政策,鼓励指导下游产业的发展:

2021 年 1 月 11 日,国家发改委、科技部、财政部等十部门联合发布《关于推进污水资源化利用的指导意见》,对全面推进污水资源化利用进行了部署,其中提到实施污水近零排放科技创新试点工程。

2022 年 2 月 9 日,国家发展改革委等部门发布《关于加快推进城镇环境基础设施建设的指导意见》,对 2025 年城镇环境基础设施建设主要目标中污水处理、零排放及资源化利用提出新的要求。

2022 年 3 月 28 日,住房和城乡建设部、生态环境部、国家发改委、水利部印发《深入打好城市黑臭水体治理攻坚战实施方案》,对“十四五”期间深入打好城市黑臭水体治理攻坚战工作做出部署安排。

2022 年 6 月 20 日,工业和信息化部等 6 部门印发《工业水效提升行动计划》,提出到 2025年,全国万元工业增加值用水量较 2020 年下降 16%。工业废水循环利用水平进一步提高,力争全国规模以上工业用水重复利用率达 94%左右。围绕行业节水技术难点和装备短板加强协同攻关,文件指出要着力突破高浓度有机废水和高盐废水处理与循环利用、高性能膜材料、高效催化剂、绿色药剂、智能监测与优化控制等节水关键共性技术等。

2022 年 12 月 14 日,中共中央、国务院印发了《扩大内需战略规划纲要(2022-2035 年)》,明确提出“持续推进重点领域补短板投资”的要求,其中包括加大生态环保设施建设力度。而反渗透加纳滤膜的双膜法处理则是零排放和污水资源化利用的有效工艺之一,随着国家及行业政策的推动,将会迎来快速的发展。

随着我国新能源汽车的大力发展,青海加快建设世界级盐湖产业基地将带动吸附法加膜法下的膜技术应用,西藏盐湖的开发,海水提锂方案的落地,“吸附+膜法”技术在提锂领域的应用进一步拓展。为反渗透和纳滤在新领域的应用打下了坚实的基础,进一步扩大膜的应用边界,拓宽膜的应用领域,不断提升膜在相关领域的重要地位。

三、行业市场现状分析

国外在高性能分离膜领域起步较早,发展较为成熟,在相关产品领域具备较强的竞争优势和较高的市场占有率。美国、日本在高性能卷式分离膜领域的领先优势尤为明显,代表性企业包括杜邦水处理、日本东丽、海德能等。

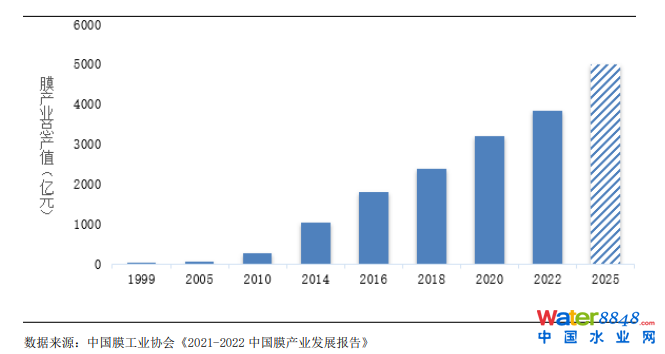

我国的膜技术研究及应用虽然相对国外起步较晚,但从 2000 年以后,膜技术应用的解决方案项目数量和规模增速较快,膜技术应用发展迅速,成为全球重要的新兴市场。国际著名膜技术企业将中国作为其重要市场,根据中国膜工业协会编制的《2021-2022 中国膜产业发展报告》,2000 年以来,中国膜产业处于高速增长时期。1999 年,中国膜产业总产值约为 28 亿元人民币,仅展全球总产值的 1.7%,2014 年以来首次突破千亿元,2020 年超过 3000 亿元,占全球总产值32%以上。近五年来年均增长速度均保持在 10%-12%左右。预计 2025 年我国膜产业产值有望达到5000 亿元人民币。

中国膜产业总产值增长状况

四、行业发展趋势分析

目前,膜技术已经在工业用水处理、城市污水再生回用、工业废水零排放、市政自来水提标等领域发挥重要作用,其推广应用是保障我国水资源安全的重要举措之一。同时,膜技术特别适合现代工业对节能降耗、低品位原材料再利用和环境治理与保护等重大需求,对保障用水安全、调整能源结构和能源清洁利用及产业转型升级具有重要意义。

从膜行业整体竞争格局来看,国外巨头仍占据着全球高端分离膜的主要市场份额。与国产膜相比,国外竞争对手在技术、品牌和资金实力方面均具有比较优势,基本主导了工业膜、海水淡化膜、物料分离膜等膜产品的市场。不过经过多年的技术积累与生产工艺的改进,近年来,我国本土膜生产厂家正迎头赶上,产品性能与稳定性与国外巨头的差距正逐渐缩小,在普通家用膜细分市场,国产膜已经占到了 70%左右,在工业膜和物料分离膜领域也逐步涌现出了一批以唯赛勃企业为代表的优秀内资企业与国外企业展开竞争。在国家构建以内循环为主体和复杂的国际环境背景下,以唯赛勃企业为代表的国产膜厂家凭借定制化的产品开发、优异的产品性能、贴身的一站式服务助力我国膜行业替代进口进程的加快。且随着膜技术在中国各领域的推广应用,中国的膜市场规模将跃居世界首位。因此国内膜厂家将加大对国内市场的开拓。

观知海内咨询发布的《2024-2030年中国膜行业市场全景调研及投资价值评估咨询报告》是膜行业最新研究成果。介绍了膜行业市场发展环境、全球及中国膜行业整体运行态势,分析了膜市场竞争格局及膜重点企业经营状况、产业链发展现状等,并对膜行业未来投资前景做了预期及判断。