2015全国污泥处理项目投运规模年度盘点

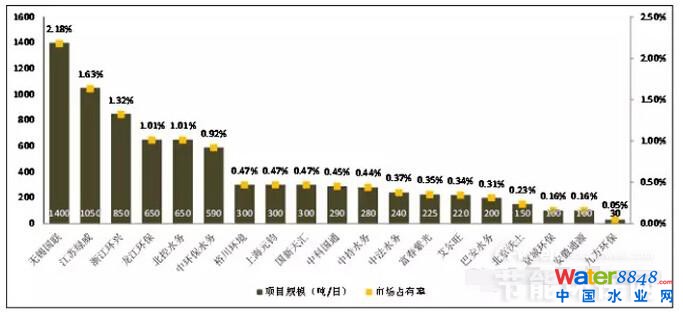

导读: 通过对市政领域污泥项目进行统计,通过企业反馈和信息搜集等途径,对污泥企业进行盘点,据不完全统计,截止2015年10月,各企业已运营的BOT、BOO、DBO、投资运营类项目处理规模如下图所示。无锡国联、江苏绿威和浙江环兴分别以2.18%、1.63%和1.32%的市场占有率位居榜单前3名。

近些年随着我国污水治理力度不断加强,城市污水处理规模稳步增长,我国已成为污水处理大国。据住建部《中国城市建设统计年鉴》统计,截止2014年底,污水处理能力为13087万吨/日,较2013年涨幅近5.1%。污水处理量连年增长,污泥作为污水处理的副产物,其产生量也随之增加,2014年底我国城市污水处理量达3827239万吨,而城市湿污泥产生量为2143万吨(保守估计,按1万吨污水产生5.6吨湿污泥计算)。进入2015年,在环保产业的“新常态”下, 我国相继颁布了一系列国家政策和行业标准,其中《水十条》明确了现有污泥处理处置设施应于2017年底前基本完成达标改造,地级及以上城市污泥无害化处理处置率应于2020年底前达到90%以上。随着政策利好和高成长性因素驱动下,污泥处理处置行业有望突破瓶颈期,驶入快车道。

通过对市政领域污泥项目进行统计,通过企业反馈和信息搜集等途径,对污泥企业进行盘点,据不完全统计,截止2015年10月,各企业已运营的BOT、BOO、DBO、投资运营类项目处理规模如下图所示。无锡国联、江苏绿威和浙江环兴分别以2.18%、1.63%和1.32%的市场占有率位居榜单前3名。

(本次市场占有率以“十二五”规划全国城镇污泥处理处置规模进行测算,规划要求到2015年全国城镇干污泥处理处置规模达到797万吨/年,直辖市、省会城市和计划单列市的污泥无害化处理处置率达到80%,其他设市城市达到70%。而实际我国无害化处理率不足30%,因此以该方法计算,市场占有率整体偏低。)

注:1.全部项目均为市政污泥项目;2.数据截止到2015年10月;3.以上各个公司的数据仅包括已运营项目;4.各个竞争主体的项目统计包括BOT、BOO、DBO、投资运营项目。

图1 企业投资运营类项目已运营的处理处置能力展示图

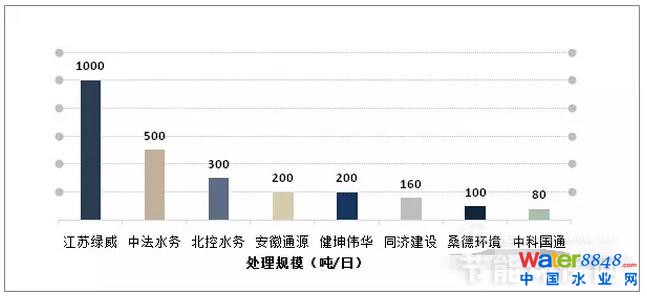

在建项目在一定程度上可以反映出未来污泥处理处置市场竞争格局的变化,E20研究院对市场化项目企业的在建项目进行统计分析,数据显示,江苏绿威、中法水务和北控水务3家企业在建项目总规模已达1800吨/日,多家企业的项目均处于建设期,项目的落成将促进各企业向污泥处理处置市场的渗透能力。

注:1.全部项目均为市政污泥项目;2.数据截止到2015年10月;3.以上各个公司的数据仅包括在建项目;4.各个竞争主体的项目统计包括BOT、BOO、DBO、投资运营项目。

图2 企业投资运营类项目在建的处理处置能力展示图

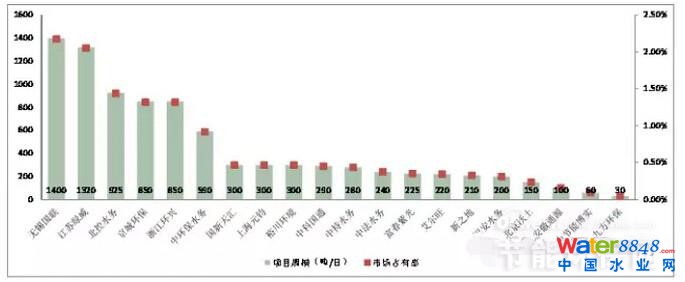

此外,对各家企业具有长期协议的项目(包括BOT、BOO、DBO、委托运营)进行了统计,其中已运营的项目规模如下图所示。无锡国联、江苏绿威和北控水务的项目规模较高分别为1400吨/日、1320吨/日和925吨/日,京城环保和浙江环兴的项目规模亦较高均为850吨/日。

注:1.全部项目均为市政污泥项目;2.数据截止到2015年10月;3.以上各个公司的数据仅包括已运营项目;4.各个竞争主体的项目统计为BOT、BOO、DBO、投资运营、运营项目。

图3 企业投资运营、运营项目的已运营处理处置能力展示图

由于我国与污泥相关政策的建设步伐起步相对较晚,我国污泥行业的发展尚有很长的路要走。在污泥问题解决的过程中,专业化、科学化的运营管理体系不可或缺,这就需要优秀的、专业化的污泥服务商在技术、运营管理等多方面提供专业化的环境服务。将政府的公共服务责任与企业的专业化运营服务相结合,才能真正提升服务质量和服务效率,推动产业的发展与完善。

来源:节能环保网