2017年环保产业上市公司年度报告

中国国际金融股份有限公司研究部

中国环境报社 中国环保产业研究院

二〇一八年一月·北京

(一)2017年:环保行业突飞猛进的一年

1、环保上市公司营业收入高速上升

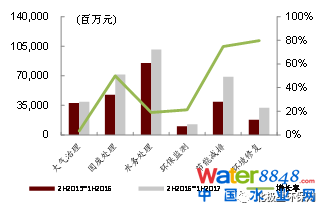

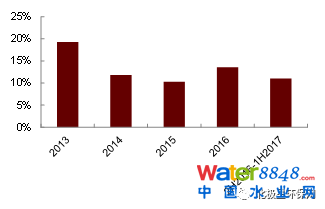

2017年是环保行业高速发展的一年,对于众多上市公司而言尤其如此。行业收入规模再创新高,不仅延续了之前几年的高成长性,并且各细分板块表现呈现鲜明的分化。我们对环保行业上市的103家公司(公司列表见附录)收入进行了汇总对比,行业上市公司近两个半年度的营业收入总额为3,254.58亿元,同比上涨37%。比较来看,环保上市公司2013年-2016年,营业增速年化增长率为21%,15年以来,环保行业增速有上涨趋势。这主要是因为行业受益于PPP项目的放量以及环保督察带来的全国性需求的增加。

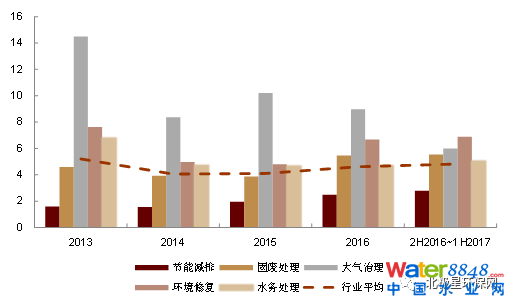

图表1: 环保板块各板块收入情况

资料来源:万得资讯、中金公司研究部、中国环保产业研究院

图表2: 环保板块近两个半年度分板块收入同比

资料来源:万得资讯、中金公司研究部、中国环保产业研究院

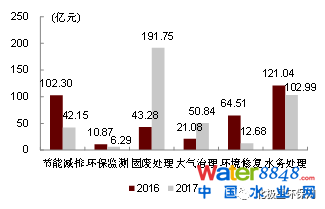

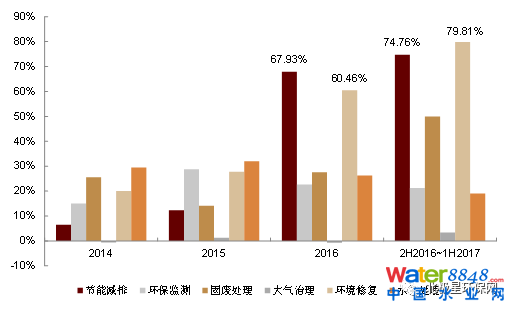

分板块而言,表现最好的是环境修复板块,2016下半年至2017上半年环比增加79.8%,其次是节能减排板块,环比增加74.8%。固废处理、环保监测、水务处理和大气治理增量分别为50.0%、21.2%、19.0%和3.4%。

如果我们从各个板块以往历年的营收增速入手,会发现节能减排和环境修复行业从2016年以来持续表现强势,收入增速远高于同期其他板块。2016年,节能减排和环境修复板块各公司营收同比增长67.93%和60.46%。反映出市场旺盛的需求。其他板块中,环境监测、大气治理和水务处理板块表现稳定;固废处理板块今年以来增长明显,好于往年增速表现。

图表3: 近年来环保板块营收增长表现

资料来源:万得资讯、中金公司研究部、中国环保产业研究院

2、环保上市公司净利润持续上涨

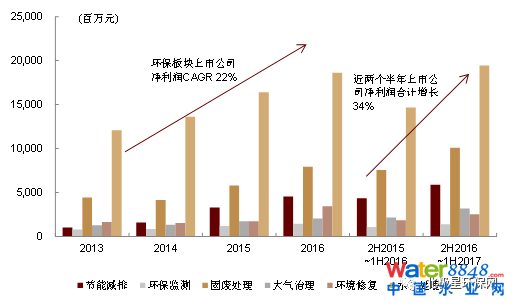

今年环保板块上市公司整体盈利状况持续好转。2013年,环保板块公司实现总净利润211.8亿元;2016年,环保板块公司实现总净利润380.1亿元,相比13年增长79%,13年到16年CAGR为22%。2017年,环保板块各公司盈利能力增速加快,近两个半年度,行业上市公司总净利润同比增长34%。环保板块盈利能力的增强也体现环保行业上市公司受益于国家对于环保板块重视的客观情况。

图表4: 环保板块近年来盈利情况

资料来源:万得资讯、中金公司研究部、中国环保产业研究院

工业节能减排和环境修复依旧是盈利增长表现最好的板块。2013年以来,工业节能减排净利润增长一直保持在35%以上,年均增速约为65%。环境修复板块自2016年以来利润增速呈现爆发式上升,2016年净利润增长约100%,近两个半年度增速39%,我们认为这主要是受益于PPP项目的大范围铺开。环保监测行业最近3年净利润长期稳定增长,平均增速在20%以上。固废处理和水务处理保持增长,近两个半年度净利润分别增长约33%和32%。

图表5: 环保板块近年来盈利增速情况

资料来源:万得资讯、中金公司研究部、中国环保产业研究院

结合环保上市公司的营收和净利润情况,可以发现最近工业节能减排和环境修复行业的业绩增速显著高于其他板块。在环保政策逐步收紧的大背景下,工业行业排放标准进一步提升,对于单位GDP能耗的考核也成了各地政府主抓的核心之一,因此工业企业对于节能减排的需求持续提升,进而促使了行业内从事工业节能减排业务的企业的快速发展。环境修复行业主要涉及到流域治理,海绵城市,黑臭水体等综合环境治理业务,是各地环保PPP项目的重头戏,从2016年开始取得快速的发展。

3、环保上市公司整体收入和利润规模依然偏小

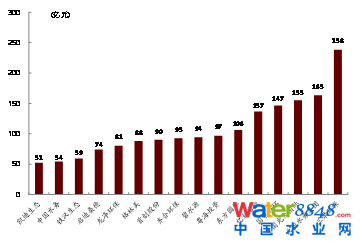

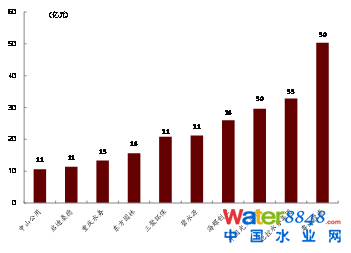

环保行业上市公司2016下半年与2017上半年总收入超过50亿元的有16家,合计贡献营收1,729亿元。同期净利润总和超过10亿的公司有10家,合计贡献净利润232亿元。

图表6: 2016下半年和2017上半年总收入合计超过50亿元人民币的环保上市公司

图表7: 2016下半年和2017上半年净利润合计超过10亿元人民币的环保上市公司

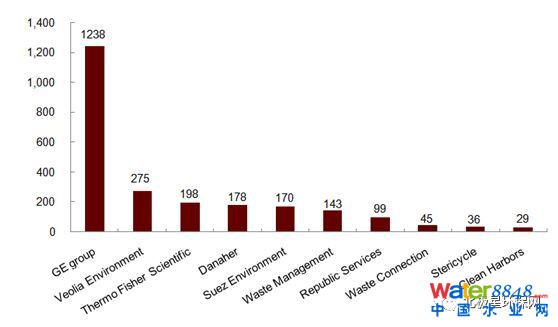

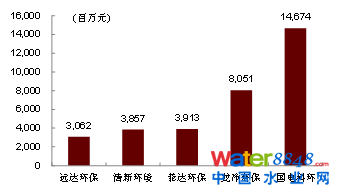

我们对比国外的成熟环保类企业,近4季度,GE group实现营业收入1238亿美元,威立雅营收275亿美元。营收超过100亿美元的还有赛默飞世尔、丹纳赫、苏伊士以及美国固废管理公司;其中,GE group环保业务比例较小,赛默飞世尔、丹纳赫主要是实验室器材仪器业务为主。相比威立雅、苏伊士、美国固废管理等公司业绩而言,中国环保公司目前体量相比相差依旧很大。中国环保行业公司营收最高的三聚环保(人民币238亿元)只相当于威立雅营业收入的9%。

图表8: 世界环保行业企业近4季度营业收入

截止到2016年年底,中国的GDP约占世界的14.84%,仅次于美国(24%)排在第二位。中国目前依然处于制造业升级阶段,工业企业以及市政需求对环保需求依旧。中国的环保行业上市公司中的领头企业的业务最终规模理论上不应该和国外的龙头企业差距这么大,A股的环保公司依然面临着巨大的成长空间。

4、股价表现:把握成长有弹性的优质标的

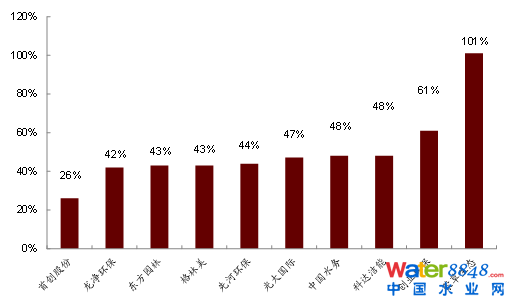

2017年以来,蒙草生态股价涨幅超过100%,领先全板块。涨幅超过40%的还有八家企业。蒙草生态、东方园林主要受益于水环境修复以及PPP项目放量使得业绩增长;格林美、科达洁能受益于下游产品升级;龙净环保则是大气治理概念。通过股价表现,我们认为市场还是偏好高成长、有弹性的优质标的。

图表9: 2017年股价表现

(二)市场格局:垃圾焚烧寡头垄断,其他板块集中度较低

我们按照各上市公司主要营业收入来源将他们划分为6个主要的行业板块(对于涉及多个行业的企业,为保证对比的直接和简洁性,我们将收入占比最多的行业定为公司所属行业板块),并进行了收入和利润的对比。

1、节能减排:诸子百家,各领风骚

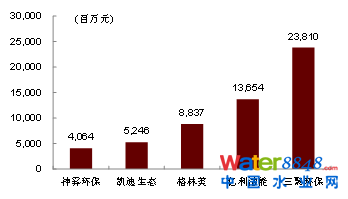

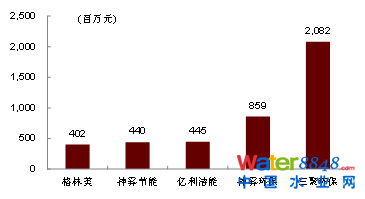

节能减排主要提高工业企业产出效率,减少企业能耗,提高排放环保标准。节能减排板块内上市公司2016下半年至2017上半年收入规模比较大的企业分别是三聚环保、亿利洁能和格林美,其中三聚环保营收规模超过200亿元。净利润前三的企业分别为三聚环保、神雾环保和亿利洁能,其中三聚环保净利润超过20亿元。

针对不同工业企业,节能减排的方式也不尽相同。节能减排板块各公司面对的行业和技术储备也各有差别。三聚环保主要面向焦化企业技术改造、重油加氢技术、生物质综合利用等技术应用;亿利洁能主要面向高效清洁热力生产的提升和应用;格林美积极布局新能源电池循环利用产业链;凯迪生态主营生物质发电项目;神雾环保针对石化行业节能环保解决方案提供商。随着社会大众对于环保呼声越来越高,工业企业对于节能减排的需求日益增加,有助于节能减排板块公司的快速发展。

图表10: 节能减排上市公司总收入规模较大的公司

图表11: 节能减排上市公司净利润规模较大的公司

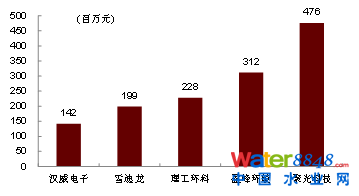

2、环保监测:兵马未动,粮草先行

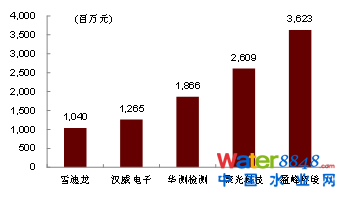

环保监测板块2016下半年至2017上半年收入规模较大的企业是盈峰环境、聚光科技和华测检测。净利润前三企业是聚光科技、盈峰环境和理工环科。环保要求提升促进环保监测网络的搭建,进而推动监测板块整体发展。

图表12: 环保监测上市公司总收入规模较大的公司

图表13: 环保监测上市公司净利润规模较大的公司

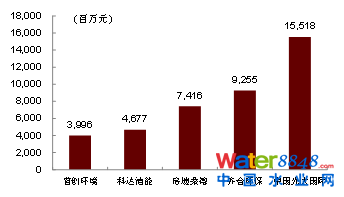

3、固废处理:垃圾焚烧寡头垄断,危废处置跑马圈地

固废处置板块企业2016下半年至2017上半年收入规模较大的企业分别是中国光大国际、齐合环保和启迪桑德,其中中国光大国际(包含子公司)收入超过155亿元。净利润规模比较大的企业分别是中国光大国际、启迪桑德和光大绿色环保。

图表14: 固废处理上市公司总收入规模较大的公司

图表15: 固废处理上市公司净利润规模较大的公司

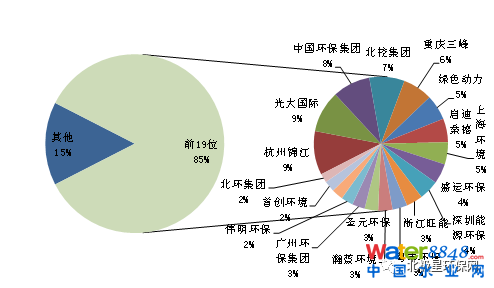

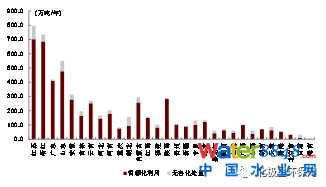

2016年,发改委和住建部联合发布《“十三五”全国城镇生活垃圾无害化处理设施建设规划(征求意见稿)》。“十三五”期间,全国城镇生活垃圾无害化处理设施建设总投资约1924亿元。规划中明确垃圾无害化处理设施新建项目仅考虑焚烧和填埋两种技术路线,焚烧处理能力将由2014年的占比29%上升至2020年的50%。生活垃圾焚烧集中度高。根据运营中和在建垃圾焚烧厂,我们可以发现绝大部分已运营垃圾焚烧厂集中在江南沿海一带。在建垃圾焚烧厂正逐渐向中原地区偏移。

图表16: 运行中的垃圾焚烧厂

图表17: 在建垃圾焚烧厂

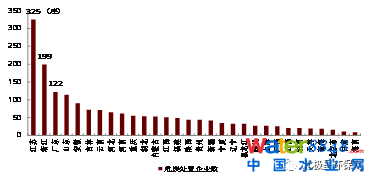

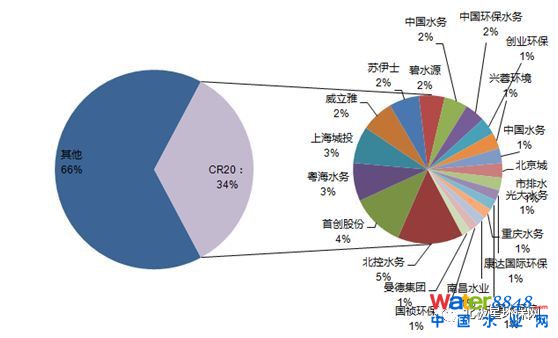

生活垃圾焚烧板块寡头垄断趋势明显,截至2016年底,行业内CR19企业占总处置规模的85%以上。根据我们统计,行业内CR19企业总产能(含在建产能)约为53万吨/日,已经达到国家2020年规划产能要求。

图表18: 垃圾焚烧公司市占率

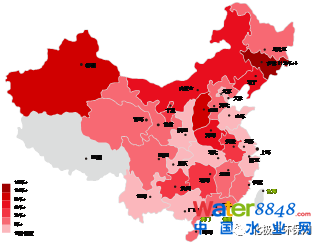

危险处置是固体废物处置的一部分,目前危废行业还处在跑马圈地状态。我们通过对全国各省市(港澳台除外)环保厅公布的危废处理许可证(截至2017年7月)进行统计,全国共有1810家企业,总共核准处理规模约为5880万吨/年(仅统计省市环保厅数据,因此略低于环保部统计数据)。这些核准的产能并不意味着目前完全能释放出来,危废设施的建设一般周期是1.5-2.5年,期间还要经历环评验收和试开车阶段,产能完全释放要到2020年左右。并且,相当数量的企业拿到处理批复后,还需要再融资,所以算上这些时间,实际5800万吨的产能释放依然需要很长时间。江苏、浙江、广东、山东等危废产生量比较多的经济强省核准的危废处理企业数最多。沿海等经济发达地区虽然危废产生量比较大,但是在政府的推动下,危险废物处理行业也快速发展。江苏、浙江、广东的危废处置企业数也是最多的。但是新疆、青海、湖南等地由于比较依赖采矿行业同时经济相对比较薄弱,因此危废生产量比较大,但是处理能力远远不足。另外,内蒙古由于处置成本比较低,很多企业将危废处理项目建设在内蒙古以降低危废处理成本。

图表19: 各省市核准处置量

图表20: 各省市危废处理核准企业数

资料来源:生活垃圾焚烧信息平台、中金公司研究部、中国环保产业研究院

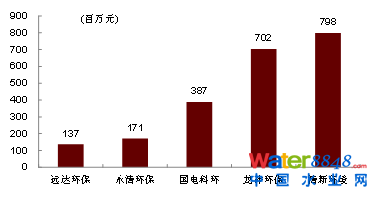

目前危废处置行业中还没有形成寡头垄断,截至2016年,危废处置业龙头企业东江环保目前产能大约170万吨/年,占行业总处置规模的3%不到。

4、大气治理:非电业务和“超低排放”保障板块发展

大气治理板块企业2016下半年至2017上半年收入规模较大的企业分别是国电科环、龙净环保和菲达环保。净利润规模较大的企业分别是清新环境、龙净环保和国电科环。根据中电联数据,燃煤发电厂2015年脱硫脱硝比例均超过了90%。未来大气治理市场空间主要在非电业务和“超低排放”方面。

图表21: 大气处理上市公司总收入规模较大的公司

图表22: 大气处理上市公司净利润规模较大的公司

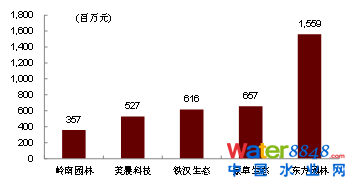

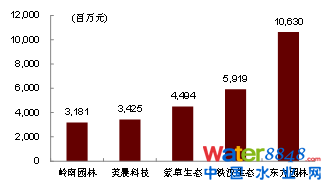

5、环境修复:PPP项目侧重运营,利于企业长期发展

环境修复板块企业2016下半年至2017上半年收入规模较大的企业分别是东方园林、铁汉生态和蒙草生态,其中东方园林收入超过100亿元。净利润规模比较大的企业分别是东方园林、蒙草生态和铁汉生态。得益于PPP项目的快速发展和流域治理的推进,环境修复企业业绩快速增长。

图表23: 环境修复上市公司总收入规模较大的公司

图表24: 环境修复上市公司净利润规模较大的公司

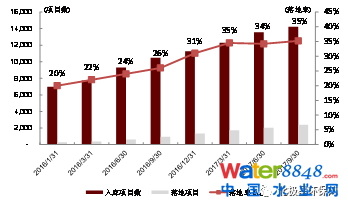

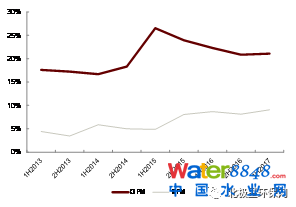

全国PPP综合信息平台项目库显示,截至2017年9月30日(第八期季报),PPP项目入库数量为14,220,投资总额178,000亿元。相比2016年1月底入库项目6,997件增长103.23%,81,332亿元投资额增长118.86%。PPP入库项目落地率稳步提升,2016年1月,PPP入库项目落地率为20%。2017年9月,入库项目落地率提升至35%。

PPP项目中,生态建设和环境保护只占总项目数7%。但是市政项目中有包含大量供水、排水、污水处理、公园、景观绿化、海绵城市、管网建设以及垃圾处理等环保类工程。根据PPP入库项目来看,这些项目大约占PPP项目总数的20%左右。充足的项目保障了环境修复企业业绩增速。

图表25: PPP项目入库数和落地率

图表26: PPP项目分类

资料来源:全国PPP综合信息平台项目库、中金公司研究部、中国环保产业研究院

目前国家出台多项政策引导PPP项目有序发展,规范之前PPP项目中出现的“名股实债”等问题。我们认为今后PPP项目会更加侧重使用者付费类项目发展,项目审核将会更加严格,保证项目的质量。PPP项目将会从“量”的发展转向“质”的提升。财政部92号文中明确规定,新入库项目中要求绩效考核挂钩占比要超过30%。将会促使今后PPP项目偏向运营类公司发展。同时国资委192号令要求国企累计对于PPP项目的投资不得超过去年净资产的50%,将会促进PPP项目向民营企业偏移。

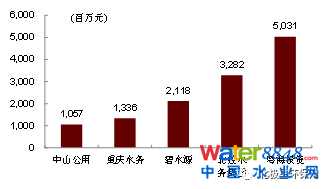

6、水务处理:行业竞争如火如荼,村镇水务更进一步

水务处理板块企业2016下半年至2017上半年收入规模较大的企业分别是北控水务、粤海投资和碧水源其中北控水务营业收入超过163亿元。净利润规模较大的企业分别是粤海投资、北控水务和碧水源。

图表27: 水务处理上市公司总收入规模较大的公司

图表28: 水务处理上市公司净利润规模较大的公司

污水处理行业集中度较低。根据智研咨询以及行业内主要公司披露数据,北控水务是水务公司龙头企业,水务总规模(供水&污水治理等)第一,为2200万吨/日。首创股份、粤海水务、上海城投集团(包含上海环境)、威立雅紧随其后。

根据《中国水务行业市场分析报告(2017版)》数据,供水市场中CR5已运营规模占11.02%市场份额, CR10企业已运营规模占16.47%市场份额。污水处理方面, CR5污水处理企业已运营规模占19.01%的市场份额,CR10企业占27.18%市场份额。无论是供水市场还是污水处理市场,行业集中度都比较低。综合来看,北控水务、首创股份、粤海水务和上海城投产能名列前茅。

图表29: 水务处理规模市占率(按综合处置能力来算)

村镇污水处理目前比例比较低,还有待进一步发展。据《中国水务行业市场分析报告(2017版)》数据显示,2016年乡镇对生活污水处理比例为18.8%,村处理方面处理比例12.8%。

(三)具体财务分析:盈利能力总体上升,负债率快速提高

1、盈利能力:分化明显,固废处理&水务治理盈利稳定,节能监测&环境修复表现良好

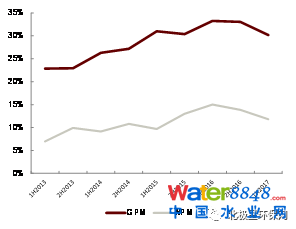

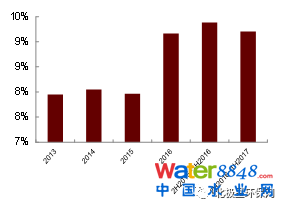

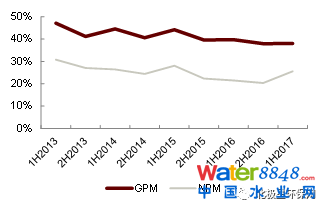

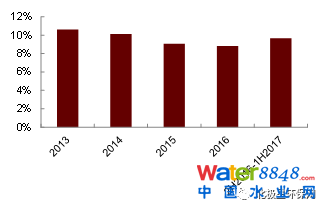

节能减排板块毛利率和净利率2013年以来稳步上升,分别从2013年第一季度的17%/2%上涨至最新的20%/9%左右。ROE指标在过去5年内上涨了近一倍,从2013年的4%上涨至2016年约8%,2016下半年至2017上半年节能减排板块ROE为9.33%。

图表30: 节能减排毛利率和净利率

资料来源:万得资讯、中金公司研究部、中国环保产业研究院

图表31: 节能减排ROE

资料来源:万得资讯、中金公司研究部、中国环保产业研究院

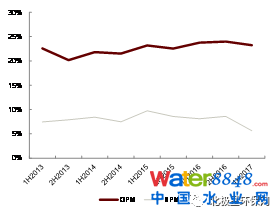

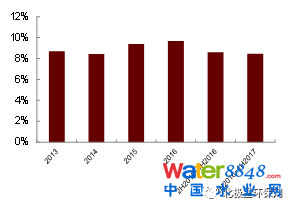

环保监测行业毛利率和净利率呈现逐步上升趋势,毛利率从2013年34%上升至目前约40%;净利润大约维持在12%左右。公司盈利情况呈现非常强的季节性,一季度往往是公司项目结算的低谷,四季度则是承接和结算的主要时间段。ROE基本保持平稳,2013-2016年ROE大约在8%~9%之间,2016下半年至2017上半年板块ROE为9.1%,显著增加。监测板块受益于国家环保尤其是大气污染治理和水污染治理日益趋严的背景下,环保监测网络搭建快速发展。中央环保督察的压力更是促使地方政府重视环保监测网络的建设。

图表32: 环保监测毛利率净利率情况

图表33: 环保监测ROE

资料来源:万得资讯、中金公司研究部、中国环保产业研究院

固废处理板块毛利率和净利率表现平稳,分别在29%和11%左右,明显高于环境监测和节能减排板块,这主要是因为近期垃圾焚烧项目价格战趋势有所缓解和危废板块业务持续高景气度的原因导致的。固废板块2013~2016年ROE维持在11%左右,2016下半年至2017上半年板块ROE略微下降,约为9.2%。

图表34: 固废处理毛利率净利率情况

图表35: 固废处理板块ROE

资料来源:万得资讯、中金公司研究部、中国环保产业研究院

大气治理板块盈利情况稳定,毛利率和净利率保持在23%和8%左右,2017年盈利水平有了一定程度的好转,主要因为之前大批电厂超净排放项目在2017年开始进入结算期。ROE缓慢上涨,2013年和2014年,ROE大约为8.5%左右,2015和2016年大约为9.5%左右。

图表36: 大气治理毛利率净利率情况

图表37: 大气治理板块ROE

资料来源:万得资讯、中金公司研究部、中国环保产业研究院

环境修复板块季度波动性同样明显,尤其表现在净利润上,反映出目前这个板块内工程多于运营的现实。工程结算本身呈现非常明显的季节性,导致单季度利润率波动非常大。板块毛利润大约维持在30%左右,净利润率大约在12%~14%左右,这中间超过一半来自于工程利润。得益于较高的杠杆率,板块ROE波动较大,但是大约在14%的左右。在融资成本上行的背景下,我们认为这个ROE水平难以维持。

图表38: 环境修复毛利率净利率情况

图表39: 环境修复板块ROE

资料来源:万得资讯、中金公司研究部、中国环保产业研究院

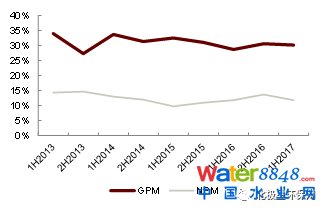

水务处理盈利情况在过去几年略有下降,毛利率从2013年的50%下降到约目前的40%,净利率从30%下降至约25%左右。我们认为,这主要是调价机制不畅,加上成本端压力持续增加导致的。

图表40: 水务处理毛利率净利率情况

图表41: 水务处理板块ROE

资料来源:万得资讯、中金公司研究部、中国环保产业研究院

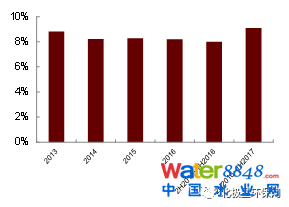

2015年年初,发改委、财政部、住建部三部委联合下发的《关于制定和调整污水处理收费标准等有关问题的通知》中明确提出,2016年底前,城市污水处理收费标准原则上每吨应调整至居民不低于0.95元,非居民不低于1.4元;县城、重点建制镇原则上每吨应调整至居民不低于0.85元,非居民不低于1.2元。但是我们发现,到目前,还有相当数量的地方没有完成污水处理价格的调整。价格调整迟迟不到位,是造成终端污水处理厂的利润压力逐年递增的主要原因之一。而利润的压力,传导到投资权益端,造成了水务处理板块ROE也同样呈现出下降的趋势,从2013年的10.5%下降到目前约8%。

图表42: 民用污水处理价格各地预期调整幅度

图表43: 工业用污水处理价格各地预期调整幅度

资料来源:各地水务公司,中国水网、中金公司研究部、中国环保产业研究院

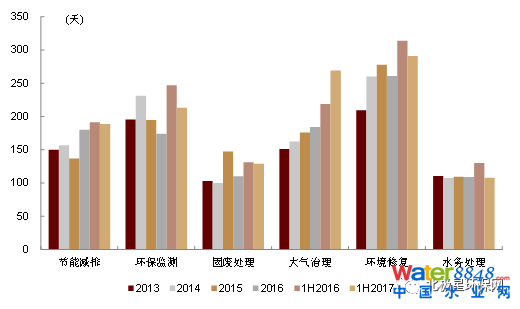

2、营运能力分析:水务板块表现最佳,环境修复开始好转

综合来看,水务板块营运能力最强,同时也最稳定。2013年至今,板块内公司平均存货周转天数和应收账款周转天数都稳定在110天左右。

固废处理行业整体表现仅次于水务板块,存货和应收账款周转天数比较稳定,分别维持在120天和100天左右。

环保监测行业整体而言存货和应收账款周转天数从2014年起曲折下降,目前板块平均存货周转天数和应收账款周转天数大约为213天和155天左右。板块盈利能力好转和行业内公司(比如盈峰环境)改变营销策略,加速资金回笼相关。

图表44: 环保各板块存货周转天数

资料来源:万得资讯、中金公司研究部、中国环保产业研究院

节能减排板块内公司的存货和应收账款周转天数维持稳定,最近板块内存货和应收账款周转天数大约为190天和150天左右。近年来,由于供给侧改革等影响,工业行业整体盈利能力好转,有利于减轻节能减排板块内企业回款加速。

大气治理行业存货和应收账款稳步提升中。最近,大气治理营运能力进一步下滑,存货周转天数和应收账款周转天数分别为270天和230天。随着电力行业脱硫脱销逐渐完成,大气治理逐渐进入非电行业。我们认为今年来大气治理行业业绩受到了很大的影响,进而也导致了行业内营运能力变差。

总体来看,环境修复领域存货和应收账款周转天数略微下降。随着国家“流域治理”、“海绵城市”以及PPP项目的推广,环境修复领域公司营运状况和之前相比改善明显。这里需要指出的是,环境修复领域中有很多传统园林公司(比如东方园林、岭南园林、铁汉生态等)转型而来,园林传统业务的应收账款和存货周转天数比较高,这也是环境修复领域公司存货和应收账款周转天数下降的主要原因。

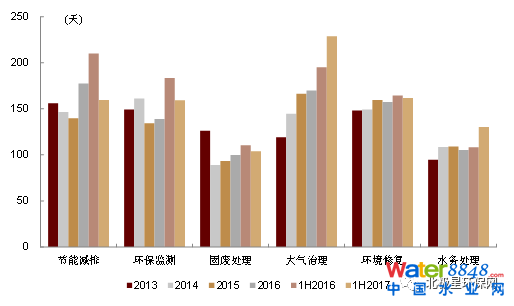

图表45: 环保各板块应收账款周转天数

资料来源:万得资讯、中金公司研究部、中国环保产业研究院

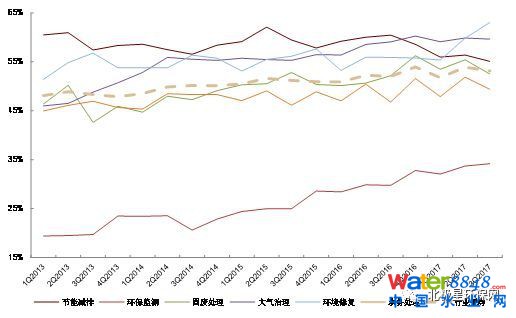

3、资产负债率(D/A)持续上升,行业未来面临去杠杆压力

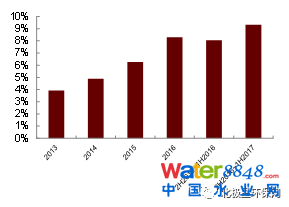

总体来看,环保行业的负债率在过去的5年中持续上升,从2013年初的48%上升到2017年54%。与此同时,行业的偿债能力也发生了显著的改变,从2013年短暂下降后由2014年平均4.0上升到2016年4.6。最新行业偿债能力已经上升到4.8。这反映出在低融资利率水平下,企业通过杠杆效应提升盈利能力的正向的结果,但是在目前国债利率飙升,行业整体融资成本持续上行的大背景下,我们认为过去粗暴的加杠杆搞扩张的阶段将难以为继,明年行业整体的杠杆水平将很难维持过去的上涨趋势。

细分板块来看,环境监测板块整体负债率快速上升,但是在所有细分板块中依旧最低。从2013年的20%上升到现在的34%。板块内总体而言资本支出比较少,因此总体负债率比较低。目前板块负债率快速上升,也体现了板块内公司使用融资工具扩大生产的意愿。固废处理、大气治理和水务处理板块负债率缓慢上升,目前板块内负债率分别为55%、59%和52%。环境修复板块在最近1年内负债比例快速上升,从2016年初53%上升到现在63%。这些板块内公司在承接大额项目时都倾向于使用融资的方法。其中环境修复板块更为明显,近一年内,板块内公司新签大量PPP订单,因此资本支出快速增加,使得板块负债率快速上升。节能减排板块内公司负债率逐步降低,行业内公司负债率从2013年的60%左右下降至目前55%左右。尤其是从2016年下半年开始,行业内公司负债率下滑明显,这和整个工业市场盈利改善有较大关系。在环保督察的压力下,企业节能减排的意愿增强,同时一些严格按照环保要求执行的企业盈利能力增强,都使得节能减排板块公司回款状况变好。但是三聚环保、迪森股份等公司由于新业务扩展速度比较快,因此负债率依旧缓慢上升。

图表46: 环保各板块负债率

资料来源:万得资讯、中金公司研究部、中国环保产业研究院

偿债能力(EBIT/利息费用)细分板块来看,环保监测板块由于负债率较低,利息支出比较低,因此我们没有和其他板块进行对比。大气治理板块偿债能力自2013年以来下滑明显。这和15年之后上市公司业绩大幅下降相关。水务处理、固废处理、环境修复板块偿债能力从2014年起平稳上升。主要是由于环保政策推动下,环保行业整体盈利上升所致。节能减排板块从2013年的1.6快速上升到2016年的2.5,到2017年上升至2.8。在供给侧改革和环保督察下,工业行业去产能增强了自身盈利能力,也使得主要客户为工业企业的节能减排行业偿债能力快速上升。

图表47: 环保各板块偿债能力

资料来源:万得资讯、中金公司研究部、中国环保产业研究院

(四)市值表现:优于大盘,节能和环境修复表现抢眼

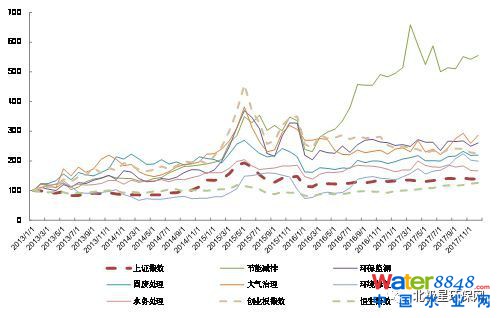

众多环保上市公司是各自细分领域的翘楚,他们的股价走势也为广大行业和金融界所关注。我们以2013年1月1日为时间基点,对比了各个板块指数和上证指数、创业板指数以及恒生指数的走势。以公司市值为权重计算板块内加权指数。从13年以来,节能减排板块指数增长最快,环境修复板块16年起强势增长,其余各板块的表现都优于上证指数和恒生指数在同期的走势。

节能减排板块明显优于其他板块表现。近些年来,工业行业排放环保要求一再提高,加上工业企业严控成本背景下提升盈利能力的诉求,节能减排板块公司订单大量释放,业绩快速上升。行业内权重比较高的公司如三聚环保、神雾环保,神雾节能,格林美等,涉及的业务非常广泛,从高效率燃烧,资源回收再利用到低能耗低成本改造。他们近几年来受到了资本市场的热捧,反映出投资者对节能减排板块公司的广泛认可。

环境修复板块指数2016起强势崛起,表现明显优于往年。环境修复板块指数在2016年一改往日低迷的走势,在2016-17年走出了一波十分强劲的上升势头。这主要是因为从2016年开始,PPP业务在全国范围推广开来。之前板块内园林类公司因为受传统园林景观类业务需求不振,回款效率底下的影响。在“水十条”和“土十条”出台的大环境下以及2016年以来PPP项目的爆发后,环境修复板块订单激增,业绩的提升使整个板块再次受到了资本市场青睐,指数表现也快速提升。2016年1月至今,指数增长近100%。

固废处理、水务治理和环境监测板块表现平稳。固废处理和水务处理板块中由于其公共事业属性公司较多,受到部分喜好现金流和分红的基金的青睐。监测板块在过去一年中受益于逐渐提升的监测需求,以及较高的竞争壁垒优势,在业绩稳定增长的背景下,愈发受到海外投资者的关注。近期我们也观测到大量的资金从香港市场涌入,反映出海外资金寻求高竞争壁垒和追逐高技术潜力公司的倾向性。固废处理和水务治理板块优于上证指数但是略低于创业板指数。环境监测板块小幅高于创业板指数。

大气处理板块稳中有升,2017年3季度以来表现靓丽。进入秋季以来,京津冀地区大气治理行动的升级,极大地促进了投资者对于这个板块的投资热情,不论是传统的煤改气业务,还是工业排污企业烟气治理的提标,相关上市公司的业绩都呈现出非常明显的向好趋势,也带动了整个板块的表现。

图表48: 环保各板块指数对比

资料来源:万得资讯、中金公司研究部、中国环保产业研究院

(五)并购逐渐趋稳:产业链整合、多元化发展是主题

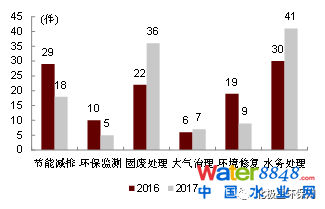

并购是环保行业近些年的主题之一,大量的上市公司都参与到了外延扩张之中。2017年行业基本延续了之前的外延趋势。2017年环保行业A股上市公司发生并购数量116起,和去年一致,并购金额达到了406.7亿元。略高于去年全年363亿元的水平。我们发现在经历了2015-16年的狂飙之后,业内企业对于并购表现得更加理性,对于并购标的协同性要求,对于标的财务状况的把握程度都出现了不同程度的提升。

图表49: 各板块并购数量2016和2017年对比

图表50: 各板块并购额2016和2017年对比

资料来源:生活垃圾焚烧信息平台、中金公司研究部、中国环保产业研究院

细分板块来看,固废处理和水务处理板块并购案例超过去年。水务处理和固废处理板块由于市场集中度较低,行业内正在整合,并购是上市公司最快提升自己市占率的方法。同时,产业链整合在加剧,行业内公司陆续并购大量工程土建类公司、污泥处置企业、环境监测类企业。固废处置板块中,虽然垃圾焚烧企业集中度比较高,但是行业总体集中度不高,主要原因是大量地域性垃圾填埋场、危废处置企业的存在。因此固废处理板块的并购数量也比较多。

总体来看,产业链整合和多元化发展是行业并购的主流。随着国家对环保的重视,环保行业越来越有序规范的作为一个整体来看待。进而促进行业内公司也开始产业链整合和多元化发展。最直接的例子就是“流域治理”和“海绵城市”的发展,将之前零散的管网建设、污水处理、河道清淤、生态修复等融合成了一个大方向。产业链整合在各个板块都屡见不鲜,水务公司收购土建公司;固废板块中环卫一体化快速发展,垃圾处置企业开始进入垃圾收运业务;环境修复中,传统园林公司收购污水处理公司;三聚环保收购巨涛,进入下游工程承建环节;中金环境收购金泰来进入危废处置以及岭南园林收购恒润科技布局旅游也体现了环保企业现在多元化发展的思路。

(六)环保板块主要公司列表

图表51: 环保板块主要上市公司

资料来源:万得资讯、中金公司研究部、中国环保产业研究院