行业主要上市公司:瀚蓝环境 ( 600323 ) ;格林美 ( 002340 ) ;伟明环保 ( 603568 ) ;启迪环境 ( 000826 ) ;东江环保 ( 00895.HK ) 等

本文核心数据:固废处理产量、废铝回收量、固废处理产量占比等

行业概况

1、定义

固废处理,全称固体废弃物的处理,通常是指物理、化学、生物、物化及生化方法把固体废物转化为适于运输、贮存、利用或处置的过程,固体废弃物处理的目标是无害化、减量化、资源化。

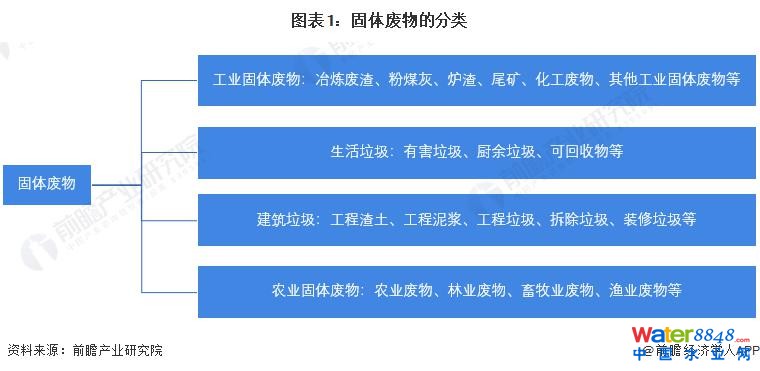

根据《固体废物分类目录》,固体废物的种类包括工业固体废物、生活垃圾、建筑垃圾和农业固体废物。

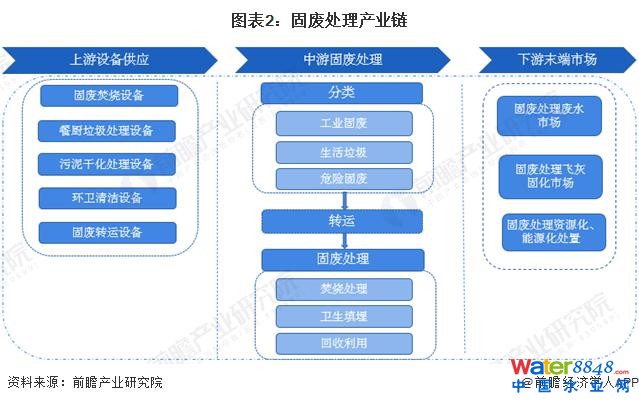

2、产业链剖析:中游为关键环节

固废处理行业上游主要是固废处理设备制造,包括焚烧设备、餐厨垃圾处理设备、污泥干化处理设备、环卫清洁设备、固废转运设备等 ; 中游固废处理环节可分为固废分类、固废转运和固废处理 ; 下游则主要是废弃物资源回收循环利用等。

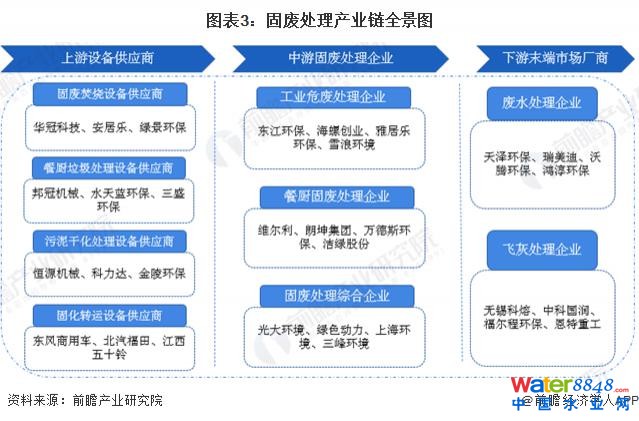

固废处理行业上游代表企业有固废焚烧设备供应商华冠科技、安居乐、绿景环保,餐厨垃圾处理设备供应商邦冠机械、水天蓝环保、三盛环保,污泥干化处理设备供应商恒源机械、科力达、金陵环保,固化转运设备供应商东风商用车、北汽福田、江西五十铃等 ; 中游参与者按处理固废类型可分为工业危废处理企业、餐厨固废处理企业、固废处理综合企业等 ; 下游主要参与者包括废水处理企业天泽环保、瑞美迪、沃腾环保、鸿淳环保,飞灰处理企业无锡科熔、中科国润、福尔程环保、恩特重工等。

行业发展历程:行业发展进入快车道

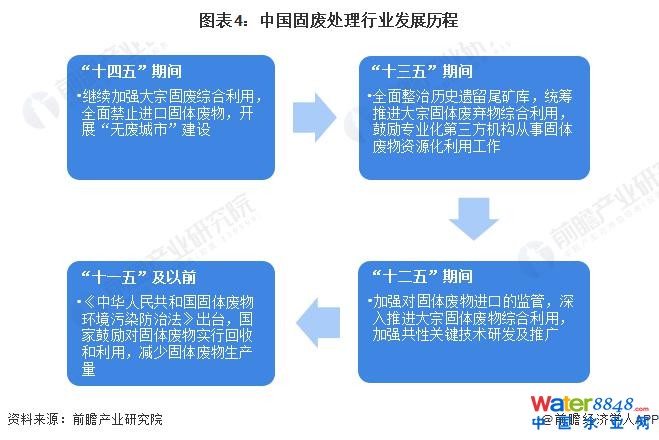

我国固废处理行业较发达国家起步较晚,从政策历程来看,2005 年,《中华人民共和国固体废物环境污染防治法》正式实施," 十一五 " 期间国家政策主要鼓励对固体废物实行回收和利用、减少固体废物生产量 ;" 十二五 " 时期,《关于建立完整的先进的废旧商品回收体系的意见》出台,我国开始加强对固体废物进口的监管,同时深入推进大宗固体废物综合利用,加强共性关键技术研发及推广,固废处理行业受重视程度增加 ;" 十三五 " 时期,《" 无废城市 " 建设试点工作方案》、《工业固体废物资源综合利用评价管理暂行办法》等政策出台,提出要全面整治历史遗留尾矿库,统筹推进大宗固体废弃物综合利用,鼓励专业化第三方机构从事固体废物资源化利用相关工作,固废处理行业发展进一步加快 ;" 十四五 " 以来,低碳化进程推进的带动下,固废处理相关国家政策进一步优化,支持力度进一步加大,全面禁止进口固体废物,继续加强大宗固废综合利用,大力开展 " 无废城市 " 建设,固废处理行业发展进入快车道。

行业政策背景:受到国家政策大力支持

我国国家政策鼓励和支持固废处理行业发展。自 2005 年《中华人民共和国固体废物环境污染防治法》正式实施以来固废处理行业相关政策密集出台,重点政策如下:

行业发展现状:市场规模不断扩大

1、固废产生情况

近年来我国国民经济快速发展、城镇化水平持续提高,固体废物产量也快速增加。2016-2021 年我国部分固体废物产生情况如下:

注:①截至 2022 年 9 月,一般工业固废、工业危险废物产生量、生活垃圾清运量级危险废弃物产生量 2021 年数据暂未发布,且国家统计局未公布 2018-2019 年危险废弃物产生量数据,表中数据根据历史趋势测算得出,届时以官方发布为准 ;

②不同数据来源统计口径不一,可能存在冲突。

2、固废处理情况

全球低碳的大环境下,我国环保产业整体发展良好,固废处理能力不断提高。瑞泰环保招股说明书数据显示,2016-2021 年,中国固废处理量由 86.86 亿吨上升至 105.52 亿吨,年复合增长率约为 4.0%。

3、固废处理行业市场规模

根据中国环境保护产业协会发布的《中国环保产业发展状况报告》,2016-2020 年,我国固废处置与资源化行业营业收入逐年提高,2020 年达 8030 亿元,初步估算 2021 年约为 9900 亿元。

注:中国固废处置资源化行业营业收入 = 固废处置资源化样本企业营业收入 / 环保产业全样本企业营业收入 * 环保产业总营业收入。截至 2022 年 9 月,最新数据统计时间为 2020 年,2021 年数据根据往年数据及市场发展趋势估算得出。

行业竞争格局

1、区域竞争:华东地区发展较好

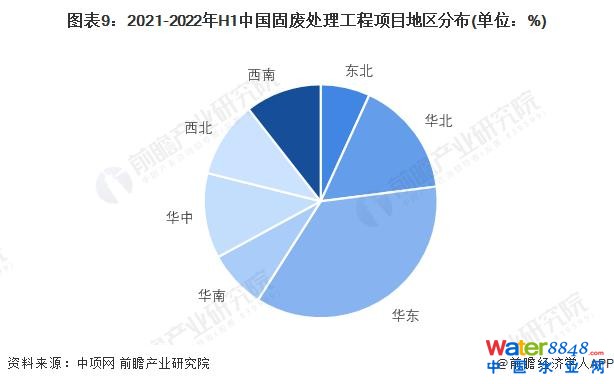

根据中项网数据,2021-2022 上半年,我国固废处理工程招投标项目分布最为集中的区域为华东地区,固废处理工程项目数量共计 58 个,占全国总数量的 36.02%,其次为华北地区和华中地区,分别占比 16.15% 和 11.80%。

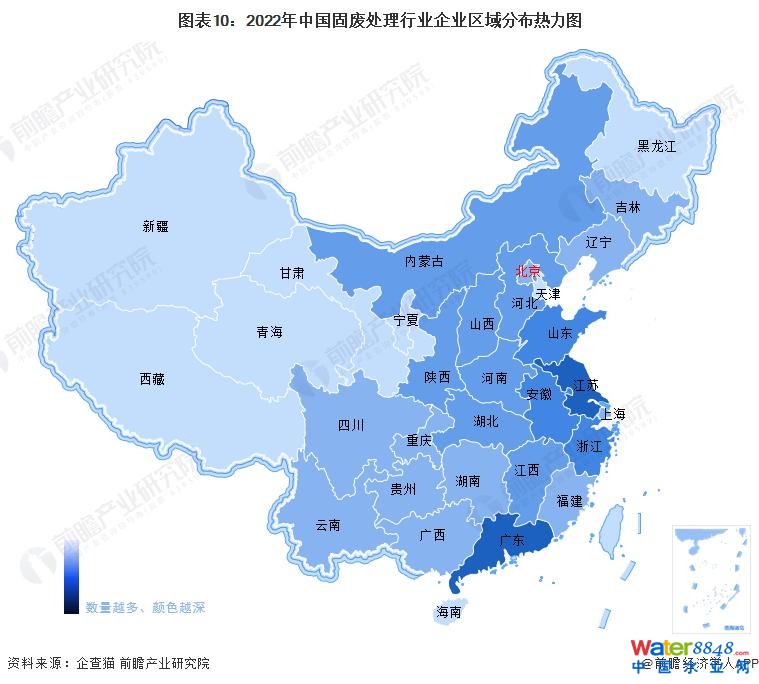

从企业区域分布来看,我国固废处理行业企业同样集中在华东地区。根据企查猫数据,截至 2022 年 9 月,江苏省固废处理相关企业数量超过 1000 家,位列全国第一,广东、安徽、山东和浙江省企业数量也均超过 500 家。

2、企业竞争:光大环境和瀚蓝环境规模领先

根据 E20 环境平台和中国城市建设研究院有限公司共同发布的 " 中国固废十大影响力企业 ",2021 年我国固废处理领域领先企业有中国光大环境 ( 集团 ) 有限公司、中国环境保护集团有限公司、上海康恒环境股份有限公司、上海环境集团股份有限公司等,具体排名如下:

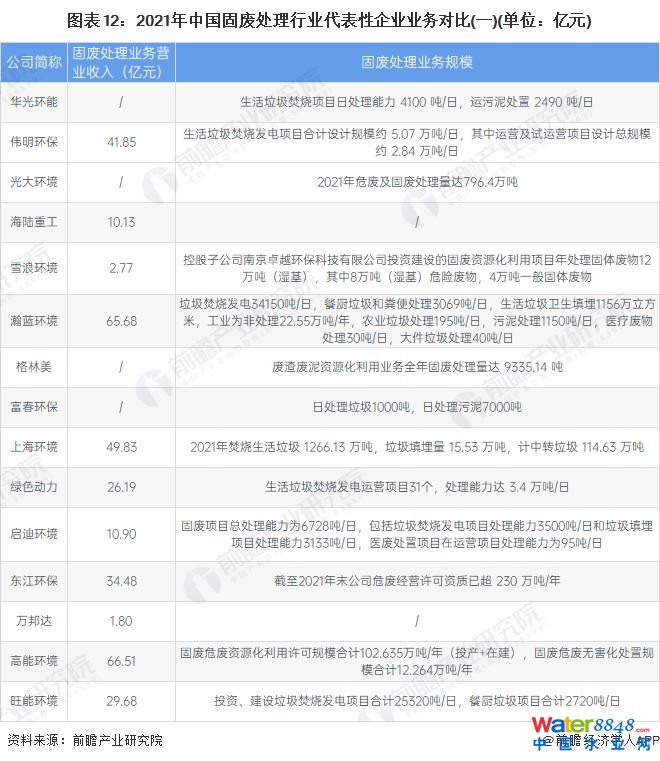

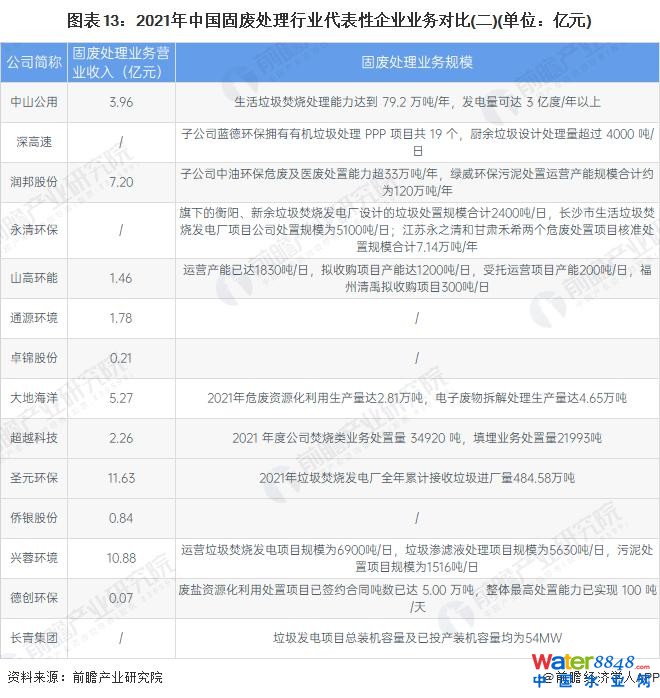

具体来看,我国固废处理行业业务规模较大的企业有光大环境、瀚蓝环境等,2021 年,光大环境危废及固废处理量达 796.4 万吨,瀚蓝环境固废处理业务营业收入达 65.68 亿元,竞争力较强。

行业发展前景及趋势预测

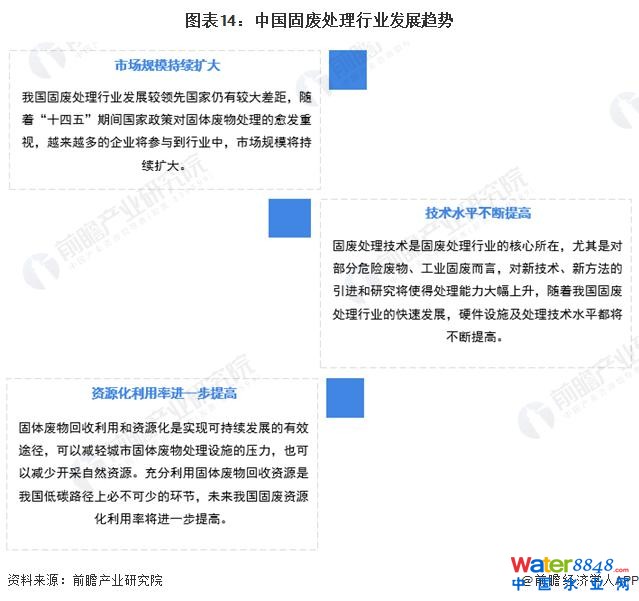

1、发展趋势:市场规模持续扩大、技术水平不断提高、资源化利用率进一步提高

我国固废处理行业发展趋势主要有市场规模持续扩大、技术水平不断提高、资源化利用率进一步提高三个方面。

2、发展前景:政策加持下发展前景向好

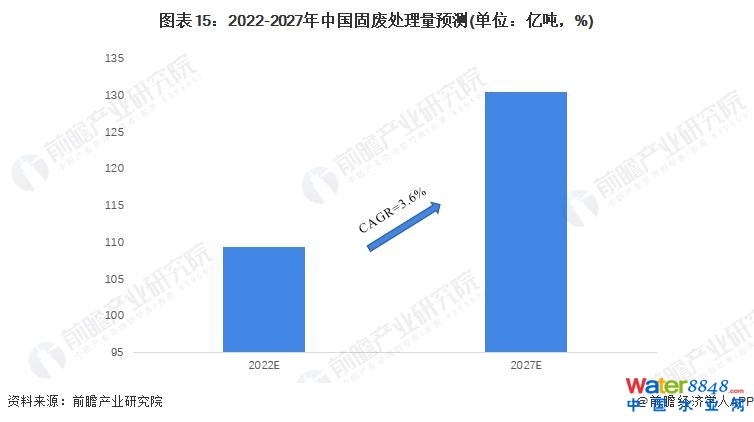

在固废产生量持续增加、国家政策大力支持、固废处理技术不断革新以及环保投资额扩大等因素的带动下,我国固废处理行业发展进入快车道,预计 2027 年固废处理量有望达到 130 亿吨,2022-2027 年复合增长率约为 3.6%。

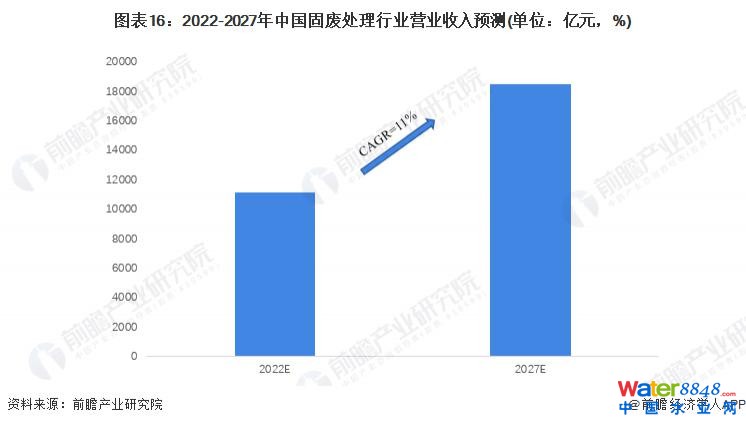

固废处置与资源化利用行业营业收入也将同步扩大,预计 2027 年有望超过 18000 亿元,2022-2027 年年复合增长率约为 11%。

更多本行业研究分析详见前瞻产业研究院《中国固废处理行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO 募投可研、IPO 业务与技术撰写、IPO 工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人 APP】