来源:瑞洁特研究院 ,慧聪水工业网

如果从上世纪90年代计起,环保产业已经浩浩荡荡推进了30年。

尽管这30年间浊浪洪流,但大浪淘沙的历史定律还是逐渐理清了行业的发展脉络。

在此期间,由创业板和科创板掀起的两波环保企业上市高潮,则清晰地提挈出了其中的主脉络,对产业未来的发展有极强的指向性。

所以,针对这两次环保企业上市潮的研究工作是极具价值的,巧合并且庆幸的是,山少爷最近参与的一项行业研究正是这一主题。

这项研究是由环保产业新锐分析师史方标主持、环保产业资深投资人罗元锋指导、以及业内专注于品牌品质打造的康泰环保赞助合力完成的。

研究报告深度清晰地解析了环保产业从创业板到科创板的演进逻辑,其成果具有很高的参考价值。

本文内容是这项研究的成果展示(以PPT文件图表形式,按顺序穿插于文中)和解析。

研究报告共分为以下3个部分:

01

环保产业的两波上市浪潮

浩荡卅年两浪潮,一浪更比一浪高

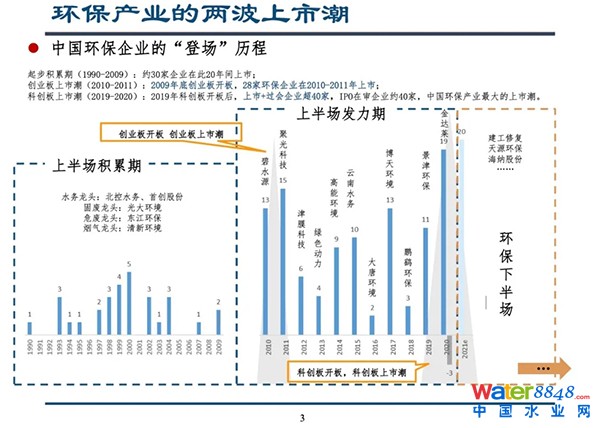

从资本市场的角度看,过去30年环保企业的上市情况可以概括为“一个时期+两波高潮”:

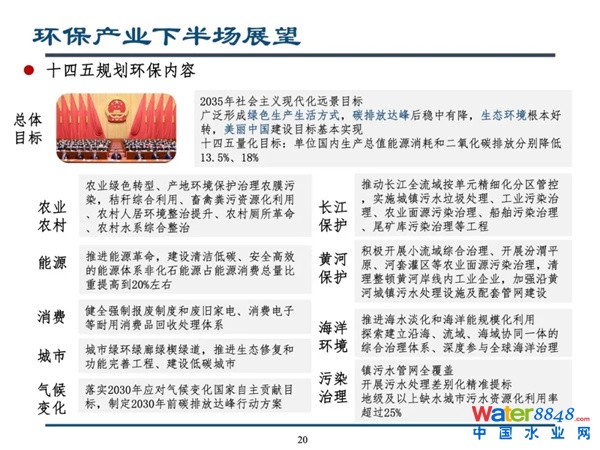

起步积累期(1990-2009):在此期间,水、固、气领域规模初具,各领域均出现了重资产的综合性企业,并在这20年间逐渐上市,这些企业大都成为了各领域的带头大哥,合计有30家,这个时期的环保产业乾坤初定;

创业板上市潮(2010-2011):2009年底创业板开板,环保产业也的第一波上市潮爆发,此后的短短两年之间,共计有28家环保企业上市,一批新兴环保企业崭露头角,其中包含一度成为“中国环保第一股”的碧水源;

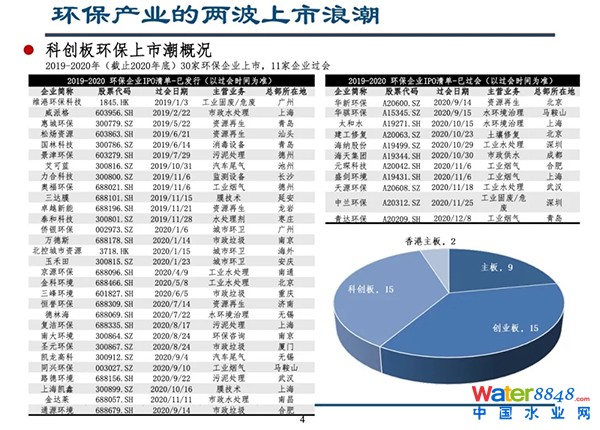

科创板上市潮(2019-2020):这一波就发生在眼前,2019年科创板开板后,环保领域上市企业30家、过会企业11家(今日「建工修复」上市),IPO在审企业约40家,环保产业就此迎来史上最大上市潮。

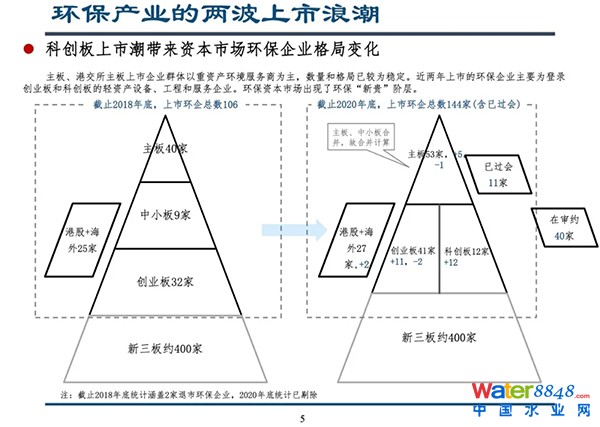

而这一波高潮的出现,也意味着资本市场环保产业的新格局形成,即居于主板的以重资产环境服务商为主的“头部阶层”+居于创业板和科创板的以轻资产设备、工程和服务为主的“新贵阶层”。

从创业板高潮到科创板高潮,十年之间,行业格局已经出现了巨大的转变,环保上市企业也出现了三个转变趋势:

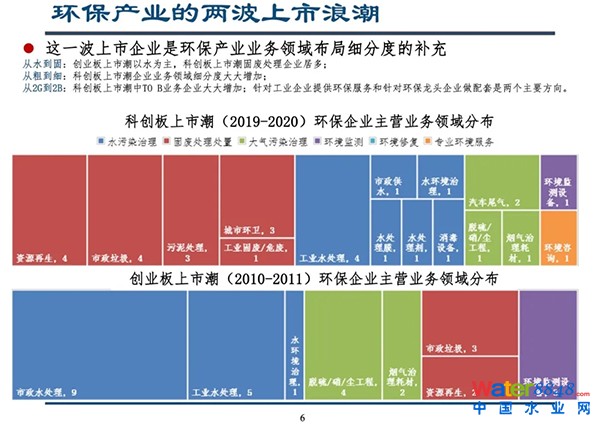

从水到固:创业板上市潮以水为主,科创板上市潮固废处理企业居多;

从粗到细:科创板上市潮企业业务领域细分度大大增加;

从2G到2B:科创板上市潮中TOB业务企业大大增加;针对工业企业提供环保服务和针对环保龙头企业做配套是两个主要方向。

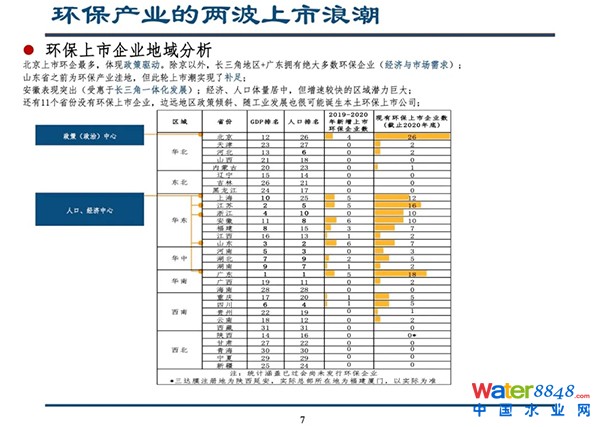

除此之外,环保上市企业在地域分布上也表现出了较大差异。

其中,北京上市环企最多,区位优势明显;长三角地区+广东拥有绝大多数环保企业,主要在于经济和市场的因素;山东省之前为环保产业洼地,但此轮上市潮实现了补足;安徽表现突出,受惠于长三角一体化发展;还有11个省份没有环保上市企业,边远地区政策倾斜、随工业发展也很可能诞生本土环保上市公司。

02

科创板上市潮环保企业特点分析

环保江湖十年,经历哪些更迭?

从创业板到科创板的10年,是资本市场发展的10年,也是环保产业变革的10年,从两波上市潮中弄潮者的对比中可以明显地看到,江湖变了。

核心竞争力变了:

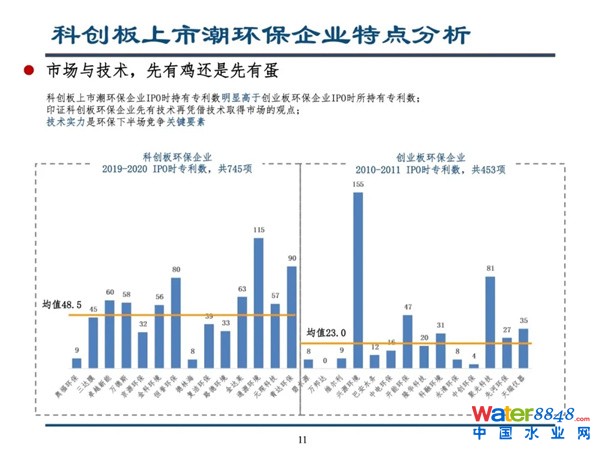

在科创板上市潮中,14家科创环保企业几乎都有具有差异性和自身特色的核心产品/技术,特别是在工业水处理、水环境治理、膜技术应用等方面实现了传统技术改进、替代、对国外产品的替代,以及技术空白填补。

用钱的逻辑变了:

科创板企业是先有技术,凭借技术在竞争中获得业绩,再上市;而创业板环保企业上市时所处的行业环境要更好,先有业绩,上市,再深挖研发。

对比两波上市企业可以发现,科创板上市潮环保企业IPO时持有专利数明显高于创业板,这印证了科创板环保企业先以技术换市场的逻辑。

可以进一步推断,技术创新将会是环保下半场搏杀的关键力量。

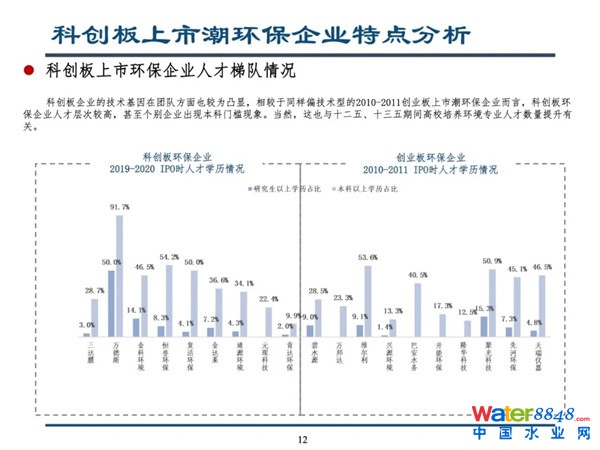

企业的人才结构变了:

科创板企业的技术特征在团队方面也较为凸显,相较于同样偏技术型的创业板(2010-2011)而言,科创板环保企业人才层次较高,甚至个别企业出现“本科门槛”现象。

当然,这也与十二五、十三五期间高校培养环境专业人才数量提升有关。

不过结合大环境等因素综合分析,可以判断,人才作为技术创新的动力将会是未来行业竞争的核心力量。关于这一趋势,可以参考山少爷最新分析《变局|“高质量发展”将是一次革命式跃变——环保产业迎来技术红利期》(←点击标题阅读)。

创始人的流派变了:

技术型创业者是次轮科创板企业亮点,不少企业家具有专业背景或环境相关工作履历,且有五位70后,组成了环保上市企业家中的“青壮派”。

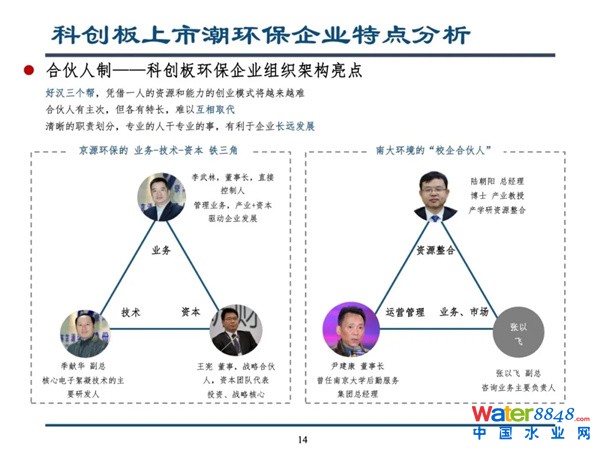

创始团队组织架构变了:

除了技术流派,合伙人制是本次科创板上市潮的另一个亮点。

可以看得出来,凭借一人的资源和能力的创业模式将越来越难,成员各司所长、职责分明的合伙人模式更有利于企业长远发展。

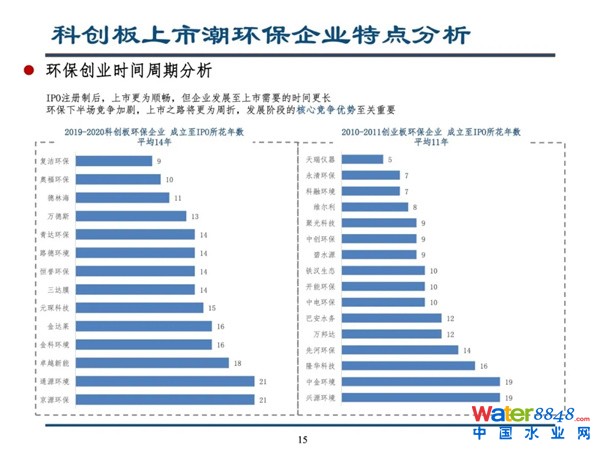

创业周期变了:

2019-2020科创板环保企业成立至IPO所花年数平均为14年,而2010-2011创业板的这一数据为11年。

IPO注册制后,上市更为顺畅,但企业发展至上市需要的时间更长。

所以,环保下半场竞争加剧,上市之路将更为周折,发展阶段形成核心竞争优势至关重要。

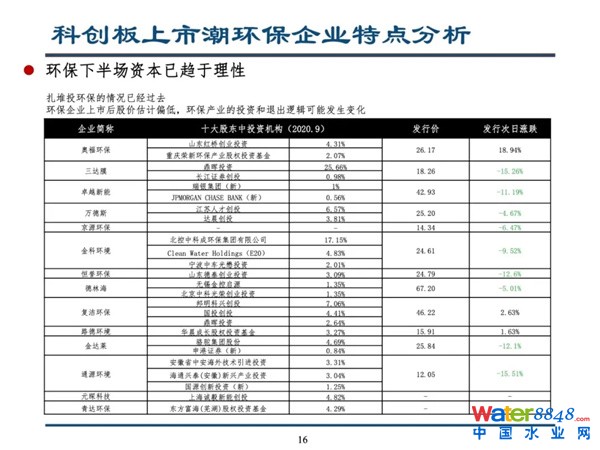

资本的热度变了:

从股票上市后的表现可以看出,过去冲概念投环保的情况已经过去,资本市场逐渐趋于理性。且环保企业上市后股价估计偏低,未来环保产业的投资和退出逻辑可能发生变。

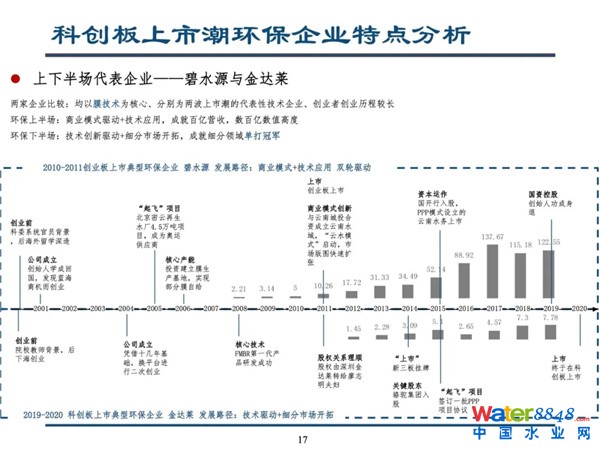

代表性企业的模式变了:(碧水源与金达莱)

两家企业比较均以膜技术为核心、分别为两波上市潮的代表性技术企业,但在商业模式上,碧水源是自有产品+工程,而金达莱是上游膜企业+自有迭代技术。

03

环保产业下半场展望

留给环保企业的时机不多了

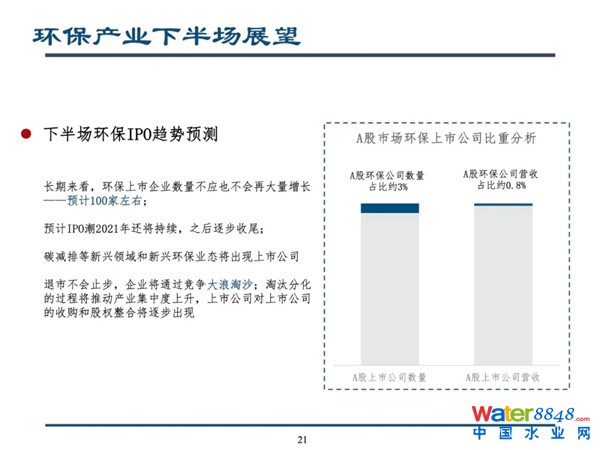

环保产业经过“一个时期+两波高潮”的发展,政策红利和资本红利已经充分释放,且已经形成了较为完整的生态结构,同时在此过程中伴随着了国企的进场和混改。

长期来看,环保上市企业数量不应也不会再大量增长,预计100家左右。2021年IPO潮还将持续,之后将逐步收尾,而再往下就要向更细分、更艰难的层面深掘。

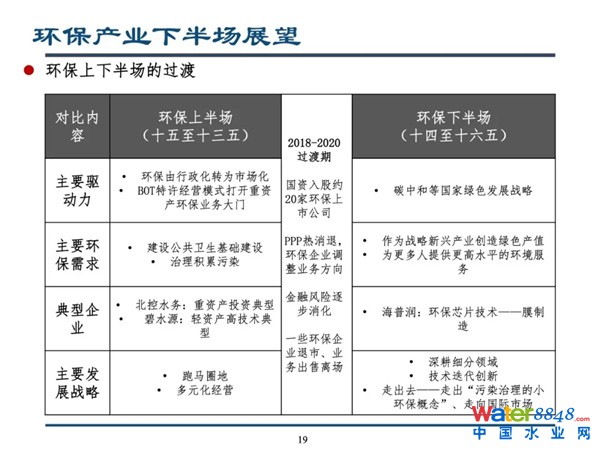

鉴于这种突变,我们把前面历时30年的“一个时期+两波高潮”视为环保产业的上半场,而再往下就是环保产业的下半场了。

所以,科创板的这一波历史高潮,同时意味着环保产业下半场的到来。不得不说,下半场中留给环保企业的时机不多了。

最近这一波上市潮过后,兼并、退市将会接踵而至。资本市场同样会大浪淘沙,并通过收购和股权整合来推动产业集中度上升。

现在开始,请准备进入下半场

-

18:20已群发

-

昨天 19:24已群发

-

星期一 19:19已群发

-

星期日 00:00已群发

-

星期六 00:00已群发

-

星期五 12:07已群发

-

星期四 18:58已群发