水处理定制化服务专家英普环境 IPO,向美国杜邦下属公司采购额占比超四成

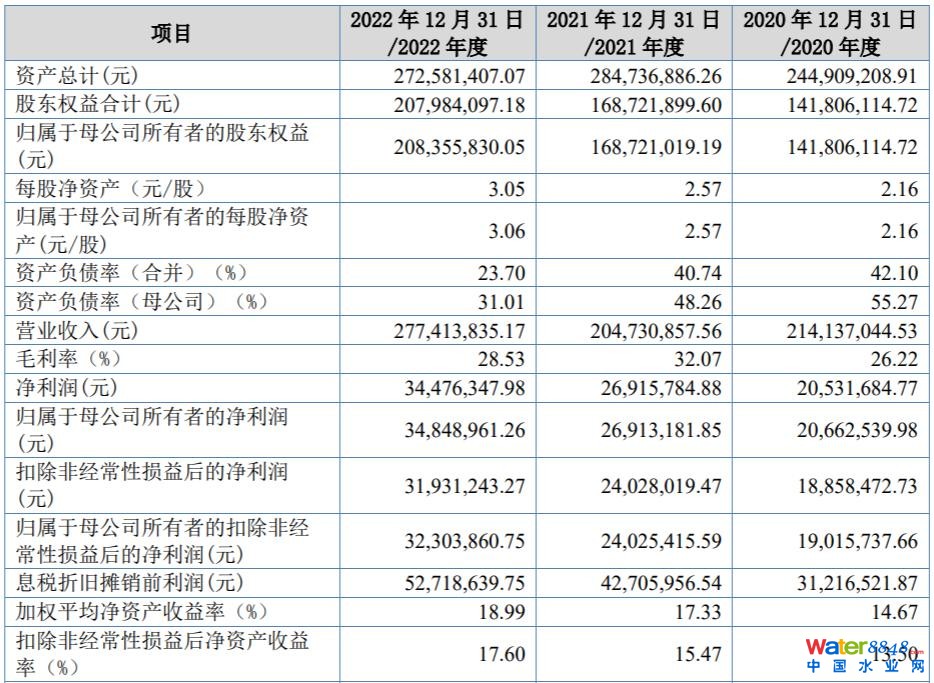

报告期内,公司的客户主要集中在规模较大的电力、石化、市政、钢铁冶金等行业,部分项目单体规模较大且合同金额高,因此,公司主要业务大型客户和大型项目的变化会对公司业绩会产生一定的影响,报告期内营业收入前五名客户合计收入占公司营业收入的比例分别为 42.97%、32.15% 和 38.98%。

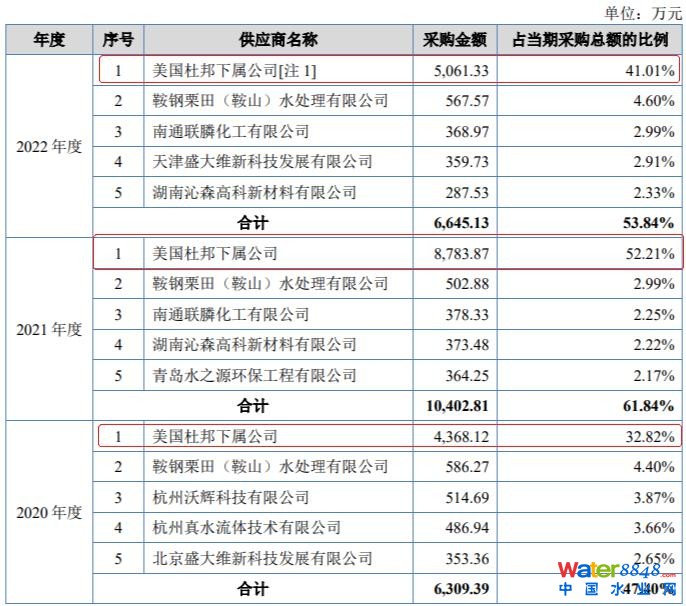

报告期内,公司向美国杜邦下属公司采购金额分别为 4,368.12 万元、8,783.87 万元和 5,061.33 万元,占采购总额的比重分别为 32.82%、52.21% 和 41.01%。

2021 年度,公司存在向美国杜邦下属公司(浙江欧美环境工程有限公司、罗门哈斯电子材料(上海)有限公司和 ingeGmbH)合计采购比例超过采购总额 50% 的情形。

报告期内,公司研发人员职工薪酬分别为 526.97 万元、741.49 万元和 581.99 万元,占研发费用比例分别为 53.16%、67.96% 和 55.33%,系研发费用的主要组成部分。

报告期各期末,公司应收账款账面价值分别为 4,422.84 万元、5,078.38 万元和 5,734.61 万元;报告期内,公司应收账款的周转率分别为 4.40、3.71 和 4.48。

报告期各期末,公司存货的账面价值分别 5,411.20 万元、11,557.21 万元和 6,332.59 万元,占流动资产的比例分别为 26.53%、49.04% 和 27.90%。

截至 2022 年末,公司共拥有 28 项专利权,其中发明专利 5 项。近年来,公司主导起草的《内压式中空纤维超滤膜组件》通过了 " 浙江制造 " 团体标准评审,公司先后被认定为浙江省科技型中小企业、杭州市专利示范企业、浙江省 " 专精特新 " 中小企业、浙江制造 " 品字标 " 认证企业等。

公司自成立以来,始终定位 " 水处理定制化服务专家 ",专注膜法水处理细分领域,聚焦水资源再利用和水深度处理,是一家主营业务为研发、生产和销售水处理化学品、水处理装置及配件和相关水处理技术服务的国家重点领域高新技术企业。

文章来源 : 乐居财经

近期发表